В очакване на затоплянето, цените на европейските електроенергийни борси все още остават в диапазона до 170 евро за MWh

източник: Energylive

Европейските електроенергийни борси остават под влияние на февруарското време, което продължава да поднася изненади за различните региони. По-високо остава производство на електроенергия и то от въглищните централи и природен газ при спадащо участие на възобновяемите енергийни източници (ВЕИ) и основно на вятър, сочи прегледът на данните. На този фон цените, постигнати в сегмента „ден напред“ остават в диапазона до 170 евро за MWh. Задаващото се затопляне може и да се отрази в посока към понижение.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 57 435.28 GWh през шестата седмица на 2023 г. преди окончателните данни. За сравнение, през петата седмица то е достигало до обем от 59 313.30 според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 51 349.21 GWh (52 990.76 GWh за петата седмица) във вечерните часове на 12 февруари 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

От това общо производство през шестата седмица от настоящата 2023 г. на фосилните горива се пада дял от 20 257.63 GWh (39.45 %) срещу 17 416.05 GWh (32.87%) седмица по-рано. От тях на кафявите въглища – 4576.07 GWh или 8.19 %, а на каменните – 4425.24 GWh – 8.62 %. Природният газ държи дял от 19.00 % или 9757.68 GWh (8192.52 GWh или 15.46 % за петата седмица). Участието на ядрената енергия е изчислено на 12 727.53 GWh или 24.79 % (13 182.45 GWh или 24.88 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 6-та седмица е в обем от 18 364.05 GWh или 35.76 % ( 22 392.26 GWh или 42.26 % през петата седмица).

Вятърните централи на сушата през 6-та седмица са произвели обем от 8021.85 GWh (15.62 %), а офшорните – 697.75 GWh (1.36%).

Произведената от слънчеви електроцентрали енергия е в обем от 2466.19 GWh (4.80 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 4.92 % и 5.17 % съответно, както и на биомасата – 3.21 %.

Цените

След очаквания старт с ден за доставка 6 февруари с ръст, постигнатите стойности в сегмента „ден напред“ на европейските електроенергийните борси останаха в готовност за ръст. Така с ден за доставка 7 февруари само на борсите в България (IBEX, БНЕБ) и Румъния (OPCOM) бе наблюдавано понижение - (минус 1.7 %) като цените се установиха на ниво от 160.89 евро за MWh. Без промяна остана и постигнатата стойност на борсата в Германия (0.0%) – 172.92 евро за MWh.

На останалите европейски електроенергийни борси покачването се запази в диапазон – от 1.3 % (174.72 евро за MWh) в Австрия и 2.2 % (175.17 евро за MWh) във Франция до 3.5 % (179.07 евро за MWh) в Полша и 9.7 % (172.00 евро за MWh) в Сърбия.

Доста по-висока бе постигнатата стойност на електроенергийните борси извън континента, като при ръст от 8.6 % тя достигна до 193.38 евро за MWh във Великобритания, а в Ирландия и Северна Ирландия до 213.07 евро за MWh при скок от 22.2 %.

Иберийският пазар остана с доста по-ниски стойности – 137.22 евро за MWh (плюс 1.7%) в Португалия и 137.36 евро за MWh (плюс 1.8 %) в Испания.

Затова пък още с ден за доставка 8 февруари ценовите нива на европейските електроенергийни борси тръгнаха надолу.

Така продължаващият спад, макар и само с 1.8 % свали стойността на българската IBEX и румънската OPCOM до 158.07 евро за MWh. Това бе и постигнатата цена на гръцката HENEX при доста по-силен спад от 6.2%.

Понижението с 4.4 % на италианската GME доведе до цена от 170.35 евро за MWh. По-ниска остана стойността на електроенергийната борса във Франция – 164.75 евро за MWh при спад с 5.9 %, докато на съседната германска борса бе отчетен доста по-силно движение в посока надолу – с цели 12.0 % - до 152.10 евро за MWh.

Към по-ниски нива се върнаха и стойностите във Великобритания (166.47 евро за MWh при силно понижение с 14.3 %) и Ирландия и Северна Ирландия (158.92 евро за MWh при понижение с цели 25.4 %).

Изключение бе наблюдавано на Иберийския пазар, където слабото повишение от 0.5 % доведе до 137.93 евро за MWh в Португалия и 138.00 евро за MWh в Испания.

Европейските електроенергийни борси демонстрираха слаба разнопосочност с ден за доставка 9 февруари, като пет от европейските електроенергийни борси се върнаха към ръст, а Иберийския пазар запази тенденцията, отчетена още през предходните дни на търговия.

Така при ръст от 0.8 % постигнатата стойност на гръцката HENEX бе 159.37 евро за MWh, докато доста по-силният ръст от 5.4 вдигна цената на италианската GME до 179.59 евро за MWh. Скок от 9.1% бе отчетен и на електроенергийната борса във Франция – до 179.69 евро за MWh.

На останалите европейски електроенергийни борси спадът продължи и остава в диапазона от 0.5 % (157.34 евро за MWh) за България и Румъния и 3.7 % (156.55 евро за MWh) за Унгария, 12.9 % (132.54 евро за MWh) за Германия, както и 14.7 % (141.10 евро за MWh) в Полша.

Към ръст от 8.7 % до 172.81 евро за MWh се върнаха и електроенергийните борси в Ирландия и Северна Ирландия, докато цената на борсата във Великобритания се понижи с нови 2.8 % до 162.12 евро за MWh.

Тенденцията за скок остана на Иберийския пазар, което доведе до цени от 145.00 евро за MWh в Португалия (плюс 5.1 %) и Испания.

Малко по-силна разнопосочност беше наблюдавана с ден за доставка 11 февруари като на 10 от европейските електроенергийни борси бе наблюдавано покачване, а на останалите – понижение.

Към повишение с 4.1 % и 4.0% в сегмента „ден напред“ се върнаха електроенергийните борси в България и Румъния (IBEX и OPCOM), а постигнатата цена бе от порядъка на 163.76 евро за MWh. Повишението с 5.1 % вдигна стойността на гръцката HENEX до 167.52 евро за MWh.

Спадът, отчетен на останалите борси в посочения сегмент варираше от 2.3 % в Белгия (149.31 евро за MWh) и 5.0 % (125.92 евро за MWh) в Германия до 6.3 % (168.19 евро за MWh) в Италия, както и 11.7 % (158.71 евро за MWh) във Франция.

На електроенергийните борси извън континента също бе наблюдавано понижение – от 1.9 % (159.65 евро за MWh) във Великобритания и 11.3 % (153.28 евро за MWh) в Ирландия и Севeрна Ирландия.

Най-сетне тенденцията в посочения сегмент бе пречупена и електроенергийните борси на Иберийския пазар отчетоха спад с 2.5 % в Португалия (141.40 евро за MWh) и 2.0 % в Испания (142.05 евро за MWh).

Наблюдаваната доскоро тенденция за масово понижение с настъпването на почивните дни отново остана спомен. Така с ден за доставка и 11 и 12 февруари (събота и неделя) европейските електроенергийни борси в сегмента „ден напред“ запазиха разнопосочност. На 6 от борсите с ден за доставка 11 февруари бе наблюдаван ръст – между 1.9 % (152.16 евро за MWh) в Белгия и 3.4 % (137.67 евро за MWh) в Нидерландия.

Затова пък значителен спад от 12.0 % постигнаха в посочения сегмент борсите в България (IBEX, БНЕБ) и Румъния (OPCOM) – до 144.12 евро за MWh, както и 13.9 % (114.13 евро за MWh) в Полша. До 149.16 евро за MWh се понижи ( минус 6.0 %) и стойността във Франция. Най-съществено намаление бе отчетено в Германия (минус 15.6 %) – до 106.27 евро за MWh.

Разнопосочно бе движението на ценовите нива и на електроенергийните борси извън континента – във Великобритания стойността спадна с 2.0 % (156.73 евро за MWh), докато в Ирландия и Севeрна Ирландия се повиши с 5.5 % (161.77 евро за MWh).

На Иберийския пазар бе наблюдавано движение на цените в посока надолу – с 6.8 % в Португалия и 7.2 % в Испания, при което постигнатата цена в сегмента „ден напред“ се установи на ниво от 131.76 евро за MWh.

Покачване бе отчетено в посочения сегмент на седем от европейските електроенергийни борси и с ден за доставка 12 февруари при това в широк диапазон – от 1.5 % (145.30 евро за MWh) в Сърбия и 3.3 % (142.24 евро за MWh) в Нидерландия до 19.8 % (136.67 евро за MWh) в Полша и 28.3 % (136.31 евро за MWh) в Германия.

На останалите европейски електроенергийни борси се настани понижението. Така при спад с 9.4 % стойността в Гърция се установи на ниво от 155.99 евро за MWh, а доста по-високото движение надолу с 12.2 % доведе до цена от 150.76 евро за MWh в Италия.

Макар и не чак така високо в процентно отношение, понижението с 2.9 на сто свали стойността на електроенергийните борси в България (IBEX,БНЕБ) и Румъния (OPCOM) до 139.89 евро за MWh. При малко по-висок спад в процентно отношение от 4.1 % стойността във Франция се установи до 143.02 евро за MWh.

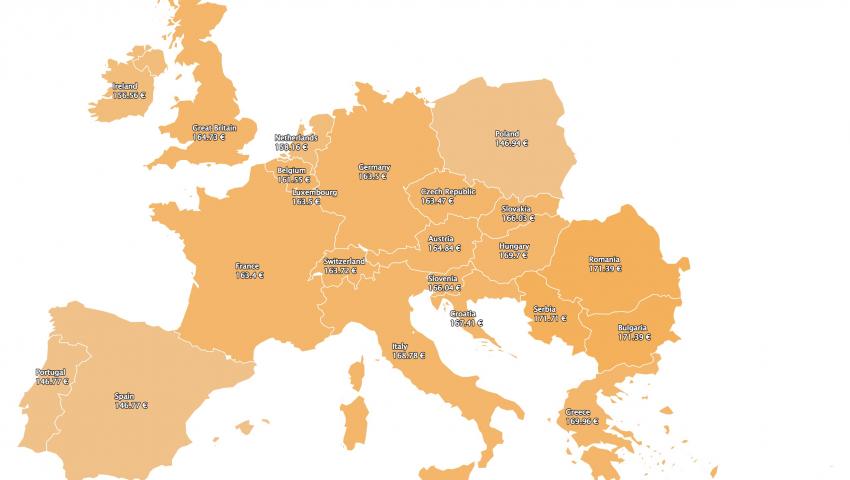

Всички европейски електроенергийни борси в сегмента „ден напред“ се връщат към ръст с ден за доставка 13 февруари като най-общо цените остават в диапазона 146.94 евро за MWh (плюс 7.5 %) в Полша – 171.39 евро за MWh (плюс 22.5 %) в България и Румъния. Както и Сърбия – 171.71 евро за MWh (плюс 18.2 %).

Малко по-ниска е постигнатата стойност в Гърция (плюс 9 % до 169.96 евро за MWh) в Гърция и Унгария (плюс 21.3 % до 169.70 евро за MWh), а ценовите нива в Германия и Франция остават близки – 163.50 и 163.40 евро за MWh съответно (плюс 19.9 % и 14.2 %).

По-ниско от постигнатите на Балканите стойности отчитат и Великобритания (164.73 евро за MWh, плюс 2.8 %), Ирландия и Северна Ирландия (156.56 евро за MWh, плюс 1.3 %).

Доста по-високи от обикновено са и цените на Иберийския пазар (Португалия и Испания) – 146.77 евро за MWh при ръст от 6.6 % и 6.5 % съответно.

Средна месечна и средна годишна цена към 12 февруари 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси продължават и през поредната шеста седмица на 2023 г. в посока нагоре, но и в търсене на справедливата среда.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 151.5 евро за MWh (145.67 към 5 февруари, 135.63 евро за MWh към 29 януари).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 162.27 евро за MWh (159.63 към 5 февруари и 191.47 евро за MWh седмица преди това) в Гърция и 166.88 евро за MWh (163.66 евро за MWh седмица по-рано) в Италия, както и 156.81 евро за MWh (150.77 евро за MWh, 5.02) във Франция.

По-ниска остава постигнатата цена в Португалия и Испания, но и запазва отскока спрямо предходните периоди – 132.39 и 132.64 евро за MWh към 12 февруари (123. 87 и 124.26 евро за MWh към 5.02 и 67.42 и 67.63 евро за MWh съответно за предхождащата седмица).

В Германия, средната месечна стойност e 136.29 евро за MWh (130.36 евро за MWh към 5.02 и 117.85 евро за MWh към 29 януари 2023 г.), а в Австрия – 152.6 евро за MWh (147.37 евро за MWh към 5.02 и144.51 евро за MWh седмица преди това). В Унгария изчисленията сочат за ниво от 155.16 евро за MWh (150.63 евро за MWh към 5.02 и 148.58 MWh предходната седмица), а за Полша – 139.97 евро за MWh (133.95 към 5.02 и 133.26 евро за MWh към 29 януари).

Средната годишна цена към публикуването на данните за IBEX и OPCOM е 140.71 евро за MWh.

По-висока към настоящия момент е стойността, както за гръцката HENEX – 183.07 евро за MWh, така и за италианската GME – 172.24 евро за MWh.

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 150.6 евро за MWh, докато на електроенергийната борса във Франция е 139.4 евро за MWh, а в Германия – 123.28 евро за MWh.

Най-ниска е постигнатата средна месечна стойност на борсите в Португалия и Испания – 87.97 евро за MWh и 88.19 евро за MWh съответно.

Във Великобритания пък достига до 152.28 евро за MWh и отново остава под стойностите на ирландските електроенергийни борси – 162.83 евро за MWh.

Петрол, газ, СО2

Пазарът на петрол, който привидно изглеждаше спокоен изведнъж избухна с въвеждането на тавана на цената на петролните продукти. Съобщението, че Русия ще намали производството на петрол с 500 хил. барела на ден от март в отговор на санкциите и ще поддържа тази линия на поведение е първият и изключително тревожен сигнал за проблем с доставките през задаващите се месеци. Сигнали за такива проблеми по един или друг повод вече идват и от други страни.

Накратко пазарът реагира и априлските фючърси за петрола сорт Brent в последния ден от миналата седмица успяха да скочат от 84.18 долара за барел при отварянето на борсата до 86.52 долара за барел в края. Като цяло цените на петрола растат от април 2021 г. като към последните дни от посочения месец все пак бяха на ниво от 60.71 долара за барел. Ако се съди по развитието на събитията, изглежда, че наблюдателите на пазара ще се окажат прави и цени от 90 – 100 долара за барел няма да са изключение.

Фючърсите за газа за март по индекса TTF на борсата ICE, въпреки че при затварянето на търговията в петък отчетоха слабо повишение срямо затварянето на сесията ден по-ряно останаха сред най-ниските, наблюдавани напоследък – 54.45 евро за MWh. За сравнение на 23 януари газовите фючърси бяха на ниво от 79.40 евро за MWh.

Въпреки това настоящата цена е в пъти по-висока от отчетената на 15 февруари 2021 г. , например – 17.43 евро за MWh.

Неочаквано събитие също е на път да раздвижи и пазара на природен газ още преди датата 20 февруари. Може и да е неприятно за някои, но е факт, че все по-голяма сила набира и публикацията на разследващият журналист Seymour Hersh, според който експлозиите на двата газопровода „Северен поток“ и „Северен поток 2“ през миналия септември са били извършени по указание на американския президент. Ситуацията не е за подценяване, ако се вземе предвид факта, че става въпрос за заместване на 150 млрд. куб м руски природен газ (110 млн. тона годишно) с доставки основно на LNG. Съпоставката и разсъжденията по темета ще оставим за по-късно, тъй като в случая е важно да се осъзнае, че става въпрос за нов тип доставки, които трябва да са по гъвкави дългосрочни договори с фиксирана цена за капацитет, цена на газа със съответна индексация, гъвкавост на обемите, както и съответна дестинация, плюс такса за регазификация, за пренос и т.н., което по своята същност означава – нова цена за риск.

Няма как да се подмине и скокът на цената на емисиите. Декемврийските фючърси по индекса ICE EUA на борсата ICE успяха и то за пореден път да се повишат до нивото от 93.32 евро за тон. Оставащото ниво от 90.02 евро за тон вече на два пъти по-рано вече изнерви достатъчно участниците на пазара. По всичко изглежда, че атакуването към върха от 100 евро за тон ще продължи и през следващите седмици.

Тенденции

В публикуванията си наскоро доклад Международната агенция за енергетика (МАЕ) прогнозира, че в периода до 2025 г. включително източниците с ниско ниво на емисии ще покриват почти целия ръст от световното търсене на електроенергия. Възобновяемите източници на енергия (ВЕИ) и ядрената енергетика ще доминират и заедно ще осигуряват над 90 % от допълнителното потребление. В същото време прави впечатление, че на Китай ще се падат над 45 % от ръста на ВЕИ в периода 2023 г. , следвана от ЕС с 15 %.

Световното потребление на електроенергия през 2022 г. се е повишило с малко под 2%, което е под средногодишния ръст от 2,4%, наблюдаван през периода 2015 – 2019 години. Забавянето е свързано основно със спада на потреблението на електроенергия в Европейския съюз с 3,5% в годишно изражение.

Очакването е, че в периода от 2022 г. до 2025 г. световното производство на електроенергия, както на природен газ, така и на въглища ще остане на същото ниво. В същото време производството на електроенергия на базата на природен газ в Европейския съюз ще се понижи, но това ще бъде компенсирано частично от значителният ръст в Близкия Изток.

Това се отнася и за сектора на въглищата, където спадът в производството на електроенергия от този източник в Европа и САЩ ще бъде съпроводен от ръст в Азиатско-Тихоокеанския регион. Динамиката на развитието в значителна степен ще се определя от Китай, където са разположени повече от половината от въглищните електроцентрали в света. МАЕ в частност прогнозира, че през 2025 г. делът на Китай в световното потребление на електроенергия ще се увеличи до една трета, в сравнение с една четвърт през 2015 г. През следващите три години над 70 % от ръста на световното производство на електроенергия ще се падат на Китай, Индия и Югоизточна Азия взети заедно. На този фон страните с развита икономика ще се стремят към електрификация на потреблението на електроенергия за целите на декарбонизацията на транспорта, топлоснабдяването и индустрията.

В резултат се очаква, че глобалното потребление на електроенергия ще започне да расте с по-бърз темп – от 3% годишно в периода 2023 – 2025 години. Общото възможно потребление на енергия през този период се очаква да е от порядъка на 2500 ТВтч.

Прогнозата на МАЕ е, че дела на ВЕИ в глобалното производство на електроенергия ще се увеличи от 29 % през 2022 г. до 35% през 2025 г. Като цяло ВЕИ ще изпреварят дела на въглищата, като делът им постепенно ще върви все по-надолу.

Що се отнася до ядрената енергетика, прогнозата на МАЕ е, че през 2025 г. повече от половината от ръста на мощности ще се пада на четири страни – Китай, Индия, Япония и Корея. Въпреки това, в процентно отношение дела на атомните електроцентрали в производството на електроенергия ще се понижи до 9.6 %.

На този фон, ако погледнем плановете на Европейския съюз, макар и за по-късна дата, то те предвиждат през 2030 г. на ВЕИ да се падат 45 % от производството на енергия. Сега този дял е 17 %. Или казано иначе, към края на десетилетието страната да получава три пъти повече енергия от слънце, например – 660 ГВт.

Нека погледнем и ядрената енергетика. Според доклада на МАЕ през 2022 г. по различни причини производството на електроенергия от ядрени мощности е спаднало с 15.7 % спрямо 2021 г. Прогнозираният средногодишен темп на ръст за 2023 – 2025 години се очаква да е от порядъка на 4.2%.

Разбира се, тази прогноза не е окончателна, но тя дава представа за бъдещето, към което се насочва енергетиката – ВЕИ плюс ядрена енергия. Докладът на МАЕ в частност очертаващ основните моменти от 2022 г. и връщането на картината още по-назад във времето може да дадат неочаквани изводи – от промяната на структурата на износа на електроенергия до изчисленията за ефективността на ВЕИ в екстремни ситуации. Иначе България все още е в очакване на енергийна стратегия, а не само на проект, която да зададе основата за устойчиви решение особено в областта на ядрената енергетика, при това така, че да са изчистени от всякаква политическа намеса.