Европейските електроенергийни борси демонстрират спокойствие при запазващи се цени в диапазона 150 – 170 евро за MWh. Засега

източник: Energylive

Европейските електроенергийни борси демонстрират спокойствие при запазващи се цени в диапазона 150 – 170 евро за MWh

Европейските електроенергийни борси изглеждат спокойни. Производството на електроенергия, включително от природен газ и фосилни горива е по-слабо, но е по-добър делът на вятърните мощности. Стабилно остава участието на ядрените централи.

Факторът „зима“ досега беше основният, оказващ влияние върху цените на европейските електроенергийни борси. Санкциите срещу Русия през изминалата седмица останаха малко по-назад. Пазарът се опита да се предпази от тавана на цената на петрола. Както и от тавана на цената на газа. От 5 февруари има нова ситуация – таван на цените на нефтопродуктите от Русия в синхрон с първи стъпки по определяне на спот цена на втечнения природен (LNG) от ACER. На хоризонта се задава и подготвяния от ICE паралелен пазар на TTF в Лондон. При това зимата съвсем не си е отишла.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 57 218.13 GWh през петата седмица на 2023 г. преди окончателните данни. За сравнение, през четвъртата седмица то е достигало до обем от 60 527.41 според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 51 206.53 GWh (53 759.20 GWh към 29 януари след корекция) във вечерните часове на 5 февруари 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

От това общо производство през петата седмица от настоящата 2023 г. на фосилните горива се пада дял от 16 743.88 GWh (32.70 %) срещу 22 559.96 GWh (41.96%) седмица по-рано. От тях на кафявите въглища – 3771.00 GWh или 7.36 %, а на каменните – 3532.08 GWh – 6.90 %. Природният газ държи дял от 15.52 % или 7046.75 GWh (10 511.91 GWh или 19.55 % за четвъртата седмица). Участието на ядрената енергия е изчислено на 12 700.93 GWh или 24.80 % (13 125.54 GWh или 24.42 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 5-та седмица е в обем от 21 761.72 GWh или 42.50 % ( 18 073.70 GWh или 33.62 % през третата седмица).

Вятърните централи на сушата са произвели обем от 10 637.88 GWh (20.77 %), а офшорните – 1253.33 GWh (2.45%).

Произведената от слънчеви електроцентрали енергия е в обем от 1901.23 GWh (3.71 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.95 % и 5.62 % съответно, както и на биомасата – 3.33 %.

Цените

В сегмента „ден напред“ или с ден за доставка 31 януари цените останаха в диапазона 109.71 евро за MWh (отчетени в Полша) и 201.48 евро за MWh (постигнати в Гърция). Покачване бе отчетено на седем от европейските електроенергийни борси, докато на останалите цените тръгнаха надолу.

Ръстът варираше от 3.2 % (168.71 евро за MWh) в Швейцария и 31.2 % (135.47 евро за MWh) в Нидерландия до 58.1 % (117.32 евро за MWh) в Германия.

Понижението съответно бе между 1.4 % (159.91 евро за MWh) и 7.2 % (146.08 евро за MWh) в Австрия до 23.1 % (152.97 евро за MWh) в България и Румъния.

На електроенергийните борси извън континента и в частност във Великобритания бе отчетено повишение с 9.7 % (148.04 евро за MWh), докато в Ирландия и Северна Ирландия понижение с 13.9 % (142.93 евро за MWh).

На Иберийския пазар бе постигнат спад с 5.8 % и 6.1 % (127.07 евро за MWh) в Португалия и Испания.

Разнопосочното движение се запази и с ден за доставка 1 февруари, като някои от европейските електроенергийни борси се върнаха към ръст, макар и слаб, а ценовите нива на други се задвижиха в посока към понижение. Така при ръст от 1.0 % стойността на електроенергийната борса в Италия, GME, която с ден за доставка 31 януари спадна с 9.8 % се върна към слаб ръст от 1.0 % - до 163.58 евро за MWh. Към повишение с 2.0 % до 155.97 евро за MWh се върнаха и електроенергийните борси в посочения сегмент в България (БНЕБ, IBEX) и в Румъния (OPCOM). Понижението със значителните 18 % свали нивото на гръцката HENEX до 165.20 евро за MWh.

Доста по-значителния 20.7 % на електроенергийната борса в Германия доведе и до най-ниската цена в този сегмент със съответния ден за доставка – 93.08 евро за MWh, докато в съседна Франция при спад от 5.6% стойността остана на ниво от 150.87 евро за MWh.

Що се отнася до повишението, то варираше в диапазона от 1.7 % (146.97 евро за MWh) в Белгия и 3.0 % (141.67 евро за MWh) в Австрия до 19.4 % (109.22 евро за MWh) в Нидерландия.

Иберийския пазар, който, както е известно е с по-особен статут отчете по-слабо покачване – с 0.5 % (до 127. 65 евро за MWh ) в Португалия и 1.2 % (128.55 евро за MWh) в Испания.

Само на пет от европейските електроенергийни борси в сегмента „ден напред“ бе постигнато понижение с ден за доставка 2 февруари. Така движението в посока надолу на IBEX и OPCOM с 1.9 % върна цената на ниво от 152.98 евро за MWh. Идентична, макар и при спад с 3.4 % бе и постигнатата цена на сръбската SEEPEX – 152.98 евро за MWh. В този диапазон бе и постигнатата стойност на унгарската HUPX при спад с 1.8 % - 152.26 евро за MWh. Малко по-ниска остана цената на чешката борса – при спад с 3.0 % - 143.53 евро за MWh.

На този фон скокът на останалите борси бе между 0.7 % (162.95 евро за MWh) в Швейцария и 2.4 % (169.22 евро за MWh) в Гърция, както и 9.9 % (179.74 евро за MWh) в Италия и 46.3 % (136.15 евро за MWh) в Германия. При доста по-слабо повишение от само 3.1 % стойността на електроенергийната борса в съседна Франция се върна на нивото от 155.59 евро за MWh.

Иберийският пазар остана сред покачващите се – при ръст от 7.4 % цената в Португалия – до 137.08 евро за MWh, а в Испания – ръст от 7.7 % - 138.46 евро за MWh.

С ден за доставка 3 февруари ръст бе отчетен в Полша (плюс 8.2 % до 137.61 евро за MWh), Сърбия (плюс 2.8 % до 157.27 евро за MWh), както и на Иберийския пазар (плюс 1.1% до 138.58 евро за MWh в Португалия и 0.1 % - 138.58 евро за MWh в Испания).

Понижението остана в доста широк диапазон – от 0.5 % (162.20 евро за MWh) в Швейцария и 1.3 % (167.06 евро за MWh) в Гърция до 5.6 % (169.61 евро за MWh) в Италия, както и 9.6 % (140.58 евро за MWh) във Франция и 24.6% (102.61 евро за MWh) в Германия.

На IBEX и OPCOM спадът от 1.6 % върна цените до 150.48 евро за MWh.

С ден за доставка 4 февруари европейските електроенергийни борси в сегмента „ден напред“ се върнаха към по-силна разнопосочност като на седем от тях цените тръгнаха към ръст, на две останаха без промяна, а останалите – се настани спадът.

Така понижението с 5.2 % свали стойността на IBEX (БНЕБ) и OPCOM д 142.67 евро за MWh. Близо до това ниво остана стойността и на унгарската HUPX при спад с 2.9 % - 145.34 евро за MWh Малко по-силното понижение в процентно отношение на гръцката HENEX от 7.7 % формира 154.27 евро за MWh. В посока надолу се насочиха и нивата на електроенергийната борса в Полша (спад с 4.3 % - 131.70 евро за MWh), Сърбия (понижение с 14.5 % до 134.51 евро за MWh), Швейцария (минус 7.3% до 150.33 евро за MWh) и др.

Ръстът 8.8 % покачи стойността на електроенергийната борса във Франция до 152.99 евро за MWh, а доста по-значителния скок с 43 % - до 146.01 евро за MWh в Германия.

Иберийския пазар се оказа сред тези със понижаващи се нива (минус 9.4 % ) като в Португалия цената се върна до 125.55 евро за MWh , а в Испания (минус 9.4 % ) до 125.60 евро за MWh.

На електроенергийната борса във Великобритания в посочения сегмент бе постигнат ръст от 6.8 % - до 156.46 евро за MWh, докато в Ирландия и Северна Ирландия цените останаха на ниво от 160.94 евро за MWh.

Само на три от европейските електроенергийни борси в посочения сегмент и то извън континента (Великобритания, Ирландия и Северна Ирландия) беше наблюдавано покачване с ден за доставка 5 февруари. Слабият ръст 0.8 % покачи стойността на борсата във Великобритания до 156.52 евро за MWh, докато доста по-значителния скок от 8.6 % доведе до цена от 174.80 евро за MWh в Ирландия и Северна Ирландия.

В доста широк диапазон остана понижението на енергийните борси на континента – от 0.1% в Полша (131.54 евро за MWh) и 10.0 % в Германия (131.37 евро за MWh) до 9.8 % в Италия (140.31 евро за MWh) и 13.0 % във Франция (133.11 евро за MWh).

Най-висок бе спадът на електроенергийните борси в България (IBEX, БНЕБ) и Румъния (OPCOM) – 24.1% (108.22 евро за MWh), а постигнатата цена остана сред най-ниските.

Разбира се, без Иберийския пазар, където понижението от 36.8 % свали стойността до 79.38 евро за MWh.

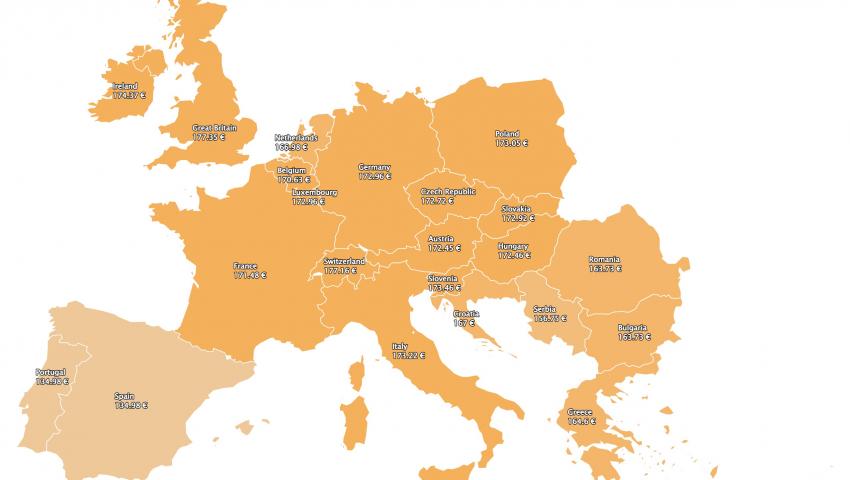

Новата седмица с ден за доставка 6 февруари стартира с цени от 163.73 евро за MWh на българската IBEX (БНЕБ) и румънската OPCOM (плюс 51.3%), както и 171.48 евро за MWh във Франция (плюс 28.8 %) и 172.96 евро за MWh (плюс 31.7%) в Германия, включително 177.16 евро за MWh в Швейцария (плюс 28.3%).

Значителният ръст от 70.0% вдигна и цената на Иберийския пазар до 134.98 евро за MWh.

По-високи са и постигнатите стойности във Великобритания (177.35 евро за MWh, плюс 13.3%), както и в Ирландия и Северна Ирландия (174.37 евро за MWh), въпреки слабото понижение с 0.2 на сто.

Средна месечна и средна годишна цена към 5 февруари 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси продължават и през петата седмица на 2023 г.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 145.67 (135.63 евро за MWh към 29 януари).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 159.63 (191.47 евро за MWh седмица по-рано) в Гърция и 163.66 евро за MWh в Италия, както и 150.77 евро за MWh във Франция.

Отново по-ниска е постигнатата цена в Португалия и Испания, но и с голям отскок спрями седмица по-рано – 123. 87 и 124.26 евро за MWh (67.42 и 67.63 евро за MWh съответно преди седмица).

В Германия, средната месечна стойност e 130.36 евро за MWh (117.85 евро за MWh към 29 януари 2023 г.), а в Австрия – 147.37 (144.51 евро за MWh седмица по-рано). В Унгария изчисленията сочат за ниво от 150.63 евро за MWh (148.58 MWh преди седмица), а за Полша – 133.95 (133.26 евро за MWh към 29 януари).

Средната годишна цена към публикуването на данните вече е налице и за IBEX и OPCOM тя е 137.73 евро за MWh.

По-висока към настоящия момент е както за гръцката HENEX – 186.58 евро за MWh, така и за италианската GME – 172.73 евро за MWh.

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 149.01 евро за MWh, докато на електроенергийната борса във Франция е 135.13 евро за MWh, а в Германия – 119.86 евро за MWh.

Най-ниска е постигнатата средна месечна стойност на борсите в Португалия и Испания – 78.12 евро за MWh и 78.42 евро за MWh съответно.

Във Великобритания пък достига до 147.76 евро за MWh, но остава под стойностите на ирландските електроенергийни борси – 161.99 евро за MWh.

Петрол, газ, СО2

Цените на петрола претърпяха силно промяна през изминалата седмица. Сорт Brent, който в последния ден на декември успя да достигне 85.4 долара за барел в края на миналата седмица се срина до 79.94 долара за барел. Натиск върху петролните пазари оказаха няколко събития – поредните данни за ръст на запасите от суров петрол, проблемите в нефтопреработващите заводи на Персийския залив, забавянето на промишлената активност, повишаването на лихвите на централните банки, поскъпването на щатския долар.

На този фон по-рано страните от ОПЕК+ решиха да не вдигат квотите за добив и да ги оставят на нивото от миналата година.

Сега наблюдателите на пазара са в очакване на реакцията, след като в събота Съветът на Европа излезе с решение за таван на цените на нефтопродуктите от Русия, което влезе в сила от неделя, 5 февруари. Решението на Брюксел е за горна граница от 100 долара за барел за нефтопродуктите като дизел, керосин и бензин и 45 долара за продуктите с по-ниска стойност като мазут и нафта.

Междувременно руската страна излезе с контрасанкции, според които руски петрол няма да бъде доставян за страни, в договорите, с които е залегнала клаузата за таван на цените. Очакват се и подробности за контрасанкции за петролните продукти.

На този фон Bloomberg съобщи, че страните от Европейския съюз в очакване на мерките са внесли рекордно количество руски дизел. Преди въвеждането на тавана от страна на ЕС, доставките от Русия задоволяваха над половината от европейския пазар. Наблюдателите на този етап смятат, че пазарът на руските петролни продукти ще последва пътя, по който беше преразпределен и пазара на руския петрол. Въпреки това е рано за прогнози. По-скоро пазарът изглежда стресиран и леко дезориентиран, така че не са изключени реакции в противоположни посоки.

Междувременно Службата за контрол на чуждестранни активи (OFAC) информира, че ограниченията, свързани с „ценовия таван“ на руските нефтопродукти не се отнасят до вносът им в България и Хърватия. В частност България може до 31 декември 2024 г. да купува нефт и нефтопродукти, транспортирани по море от Русия. Що се отнася до Хърватия, тя има разрешение до 31 декември 2023 г. да внася газьол, произведен в Руската федерация, при липса на алтернативни възможности за доставка. Остават и тръбопроводните доставки.

Сега на ход са пазарните участници. Ефектът от санкциите няма да проличи веднага, най-малко, защото през зимата пътуването е ограничено, а и има допълнителни фактори, чието влияние през следващите месеци ще се променя.

Трудно прогнозируема е и ситуацията при газа. Цените на газовите фючърси по индекса TTF на борсата ICE през миналата седмица се повишиха, макар и слабо. Търговията в предпоследния ден на януари би на ниво от 55.11 евро за MWh, а в последната сесия в петък, 3 февруари стойността се повиши до 57.88 евро за MWh, като преди затварянето борсовите цени на газа успяха да стигнат до 59.75 евро за MWh.

Трябва да напомним, че газа също е с таван на цените, което предизвика междуконтиненталната борса ICE да излезе с решение от 20 февруари да стартира паралелен пазар по TTF в Лондон.

ACER пък изпълнява европейския регламент, така че от 31 март т.г. да започне да отчита ежедневния бенчмарк за LNG при ангажимент за задължителното докладване на данни. Стартът бе даден на 13 януари и според ежедневната спот оценка на цената на LNG за вноса в ЕС за North-West Europe (NWE) е 53.81 евро за MWh и 53.01 евро за MWh за South Europe (SE).

Как ще се развие оттук нататък ситуацията е задача с достатъчно неизвестни. Става въпрос за различни пазари, мислене, подходи.

Елегантен отговор все пак има и той е в посочен в позиция, съдържаща ясна визия за принципа на действие на пазарите на Trabue Bland, вицепрезидент по фючърсните пазари на ICE, публикувана на страницата на ICE.

Що се отнася до цената на емисиите, под влиянието на сложната и взаимна обвързаност с финансовите и газови пазари те успяха да се повишат и то съществено. Така, ако на 30 януари стойността на фючърсите по индекса ICE EUA бе на ниво от 86.72 евро за тон, то на 3 февруари вече те вече стигнаха до 90.87 евро за тон. При това в рамките на търговията бе даден и сигнал за още по-високи нива – покачването до 93.67 евро за тон е достатъчно ясен за посоката, в която финансовите участници на пазара ще търсят възможности за изява.

Тенденции

Политика и пазари са отново на дневен ред, но изглежда вече не вървят ръка за ръка. Таванът на цените изкопава пропаст между тях. Политиката е на път да погълне икономическата логика на пазарите, работещи на принципа на търсене и предлагане. След това ще дойде ред на равнопоставеност и прозрачност на участниците. Все повече наблюдатели стигат до извода, че санкциите са на път да създадат свръхрегулация. За всички е ясно, че свръхрегулацията е най-краткият път към корупцията – ситуация, позната на много от настоящите страни-членки. Опасенията за загубата на свобода на пазара означава нов тласък към износ на производството в трети страни. Ще бъде последван от износа на кадри. Атаката срещу деиндустриализацията на Европа продължава. Кой знае, може би на прага на задаващата се нова и неочаквана вълна преди всяко решение на върха трябва да си спомнят максимата, че „Пътят към ада е постлан с добри намерения“.