Европейските електроенергийни борси остават внимателни и в предугаждане на новия дизайн на пазара

източник: Energylive

Запазващото се по-топло време през първата пълна седмица на януари тази година доведе до по-слабо производство на електроенергия и свиване на търсенето. Още повече, че индустрията все още се опитва да улови тенденциите на новата 2023 година на фона на продължаващата война в Украйна. Пазарите се опитват отсега да предугадят и ефектите от влизането в сила през февруари европейската забраната за руски нефтопродукти, както и влизането в сила на таван на цената на газа. Събуждащите се след дългите празници европейски електроенергийни борси в сегмента „ден напред“ са в очакване на реакцията на индустриалните играчи, повечето от които през миналата 2022 г. бяха представени от държавите членки. Както личи тази тенденция ще се запази и през следващите месеци, а европейските електроенергийни борси ще се люшкат в очакване на новия дизайн на пазара, който се очаква да бъде представен в края на първото тримесечие.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 49 804.67 GWh през първата седмица на 2023 г. За сравнение, през първата седмица на предишната 2022 г. производството на електроенергия е било в обем от 62 100.41 GWh.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 44 869.02 GWh към по-ранните вечерни часове на 8 януари 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни. При сравнение с данните от първата седмица на 2022 г. , когато производството на електроенергия е било в обем от 53 019.16 GWh става ясно, че спадът е съществен. Данните за първата седмица на 2023 г. обаче са все още непълни към публикуването им, след което предстои корекция.

От това общо производство през първата седмица на новата 2023 г. на фосилните горива се пада дял от 13 031.20 GWh (29.04 %). От тях на кафявите въглища 3344.98 GWh или 7.45 %, а на каменните . 2899.05 GWh (6.46 %). Природният газ държи дял от 11.92 % или 5349.94 GWh. Участието на ядрената енергия е изчислено на 12 388.92 GWh или 27.61 % (26.20 % през първата седмица на 2022 г., но по-висока като обем – 13 889.29 GWh).

Делът на възобновяемите енергийни източници (само слънце и вятър) е в обем от 19 448.90 GWh или 43.35 %. За сравнение през първата седмица на 2022 г. този дял е бил от порядъка на 21 145.68 GWh или 39.88 %.

Вятърните централи на сушата са произвели обем от 9249.43 GWh (20.61 %), а офшорните – 1528.54 GWh (3.41%).

Произведената от слънчеви електроцентрали енергия е в обем от 1143.53 GWh (2.55 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.79 % и 6.70 % съответно, както и на биомасата – 3.45 %.

Междувременно търсенето на електроенергия през миналата 2022 г. в сравнение с 2021 е намаляло в голяма част от европейските пазари като Нидерландия се нарежда на първо място със спад от 7.9 %, следвана от пазарите на Великобритания и Франция с (минус) 6.1% и 4.6% съответно. На пазарите в Германия, Италия, Белгия и Испания пониженията са между 1,2% и 3,2%. Според данните на ЕСО в България се отчита също спад на потреблението от 1.8 %. Сред основните фактори за намаляване на търсенето остава по-мекото време и в тази връзка е редно да се отчете общо повишение на температурите през 12-те месеца на 2022 г. с между 0.9 и 1.5 градуса по Целзий.

Цените

Ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ остават под средната годишна цена за 2022 г. от над 200 евро за MWh.

Рекордния ръст в процентно отношение върна ценовите нива още ден за доставка 2 януари към стойности от малко над 120 евро за MWh. Цените продължиха покачването си и с ден за доставка 3 януари, оставайки в диапазона 145.95 евро за MWh в Германия и Франция до 149. 39 евро за MWh за Хърватия, Румъния, България.

Европейските електроенергийни борси сякаш останаха в търсене синхронизиране на действията си в резултат на неравномерното търсене в първите дни след дългите празници и запазващото се топло време, което доведе до различни реакции. В резултат разделение настъпи с ден за доставка 4 януари, когато ценовите нива на повечето от европейските електроенергийни борси в сегмента „ден напред“ и в частност западните се насочиха към понижение и се установиха на нива под 100 евро за MWh, докато югоизточните тръгнаха към ръст. Така при спад 33.1% стойността във Франция се установи на ниво от 97.74 евро за MWh, а понижението от 59.6% доведе до 58.94 евро за MWh в Германия.

Доста по-висока остана стойността на гръцката HENEX въпреки спада с 19.0% - 218.19 евро за MWh като това е и най-високата, постигната в посочения сегмент за този ден на търговия.

Точно противоположно – завърна се скокът на електроенергийните борси в югоизточната част на европейския обединен пазар и увеличението от 25.9 % доведе до цена от 188.13 евро за MWh на електроенергийните борси в България (IBEX, БНЕБ) и Румъния (OPcOM).

Цените, въпреки спада с 15.8 % и 17.0% на Иберийския пазар (Португалия и Испания ) останаха по-високи от постигнатите на западните борси – 115.26 евро за MWh, което не се случва често.

По-слаба бе наблюдаваната разнопосочност с ден за доставка 5 януари като пореден опит за синхронизиране, а покачването се завърна на западните борси. На останалите девет от електроенергийните борси в сегмента „ден напред“ бе наблюдавано понижение. Силният спад с 26.3 % свали ценовите нива на българската IBEX (БНЕБ) и румънската OPCOM до 138.59 евро за MWh. Продължаващото движение в посока надолу доведе и до по-ниската цена от 214.29 евро за MWh и на гръцката HENEX, но въпреки това тя отново остана най-висока. Италия, която през предходната година беше в повечето от наблюденията водеща по най-високо ниво се нарежда на второ място – 182.80 евро за MWh, но при ръст от 6.5%.

Затова пък покачването със значителните 82.3 % вдигна цената в Германия до 107.46 евро за MWh, но въпреки това остана най-ниската на европейските електроенергийни борси в посочения сегмент. При доста по-слаб ръст от 29.6 % стойност във Франция се установи до 126.68 евро за MWh.

Продължаващият спад на Иберийския пазар доведе до цени от 108.51 евро за MWh (спад с 5.9 %) в Португалия и 109.19 евро за MWh (минус 3%) в Испания.

Само на три от европейските електроенергийни борси бе регистриран ръст с ден за доставка 6 януари – при ръст от 3.4 % цената в Белгия се повиши до 124.14 евро за MWh. Повишението в Нидерландия от 9.0% доведе до цена от 129.62 евро за MWh, а това от 9.3% в Германия до 117.47 евро за MWh.

На другите борси бе наблюдаван повсеместен спад, който варираше от 1.6 % в Сърбия (133.84 евро за MWh) и 3.2 % в Австрия (128.03 евро за MWh) до 8.1 % в България и Румъния (127.31 евро за MWh). Като цяло цените останаха в диапазона 100.90 евро за MWh на Иберийския пазар – 129.62 евро за MWh в Нидерландия. Разбира се, с изключение на Италия – 174.22 евро за MWh (при спад с 4.7%) и Гърция – 206.92 евро за MWh (при понижение с 3.4%).

Що се отнася до електроенергийните борси извън континента, то спадът от 11.7 % доведе до цена от 124.57 евро за MWh във Великобритания и 135.73 евро за MWh (минус 14.3 %) в Ирландия и Северна Ирландия.

Обикновено през почивните дни се регистрира понижение, но през изминалата първа пълна седмица от януари 2023 г. с ден за доставка 7 януари бе наблюдавана значителна разнопосочност в сегмента ден напред. На малко повече от половината от европейските електроенергийни борси бе отчетен ръст – между 6.8 % (134.08 евро за MWh) в Словакия и 14.3 % (236.61 евро за MWh) в Гърция до 33.7 % (170.22 евро за MWh) в България и Румъния, както и 36.0% (174.39 евро за MWh) в Унгария.

На останалите спадът бе между 12.2% (106.57 евро за MWh) в Чехия и 29.6 % (85.46 евр за MWh) във Франция до 33.4 % (86.35 евро за MWh) в Нидерландия.

Значително понижение от 77.2 % (до 23.77 евро за MWh) бе регистрирано на борсите в Португалия и Испания (Иберийския пазар).

Затова пък с ден за доставка 8 януари стойността на всички европейски електроенергийни борси в сегмента „ден напред“ тръгна надолу, а цените останаха в диапазона от 67.66 евро за MWh (при понижение от 20.6 %) в Белгия и 100.14 евро за MWh (при спад с 41.2 %) в България и Румъния до 164.28 евро за MWh (минус 14.8 %) в Италия и 217.93 евро за MWh (спад от 7.9 %) в Гърция.

Иберийският пазар обаче отчете постигната рекордно ниската цена от едва 10.28 евро за MWh при ново последващо понижение от 56.8 %.

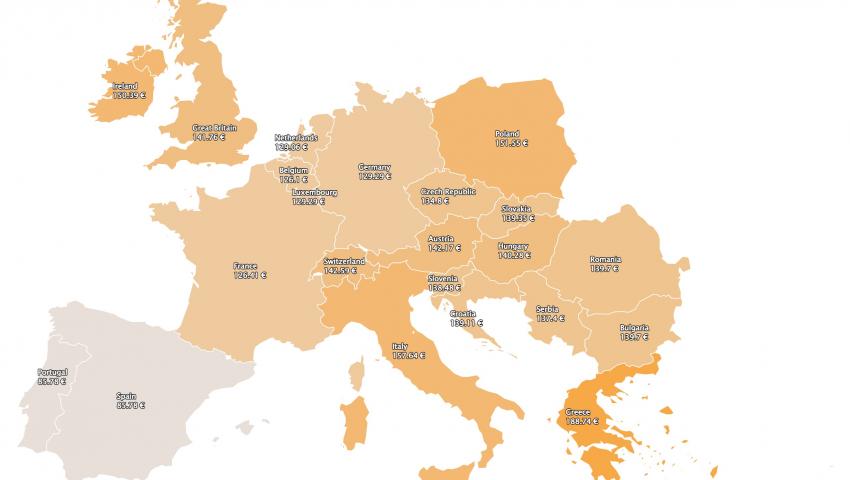

С ден за доставка 9 януари европейските електроенергийни борси в сегмента „ден напред“ се връщат към ръст, ако не се смята продължаващият спад на гръцката HENEX (минус 13.4 % до 188.74 евро за MWh) и италианската GME (спад с 4.0% до 157.64 евро за MWh). Така ценовите нива (без Италия и Гърция) остават между 126.10 евро за MWh (при ръст от 86.4%) в Белгия и и 129.29 евро за MWh (скок с 87.5 %) в Германия до 139.70 евро за MWh (плюс 39.5%) в България и Румъния и 151.55 евро за MWh (плюс 65.1 %) в Полша.

Иберийският пазар (Португалия и Испания ) също се връщат към по-високото ниво от 85.78 евро за MWh при рекорден скок от 734.3 % след ниската цена, постигната ден по-рано в посочения сегмент.

Към по-високи стойности се връщат и електроенергийните борси извън континента. Така при скок от 51.7 цената във Великобритания достига 141.76 евро за MWh, а в Ирландия и Северна Ирландия – нараства до 150.39 евро за MWh (плюс 50.7 %).

Средна месечна и средна годишна цена към 8 януари 2023 г.

Все още е рано да се направи сравнение за средната месечна и годишна цена на европейските електроенергийни борси, тъй като реално за пълна седмица може да се смятат дните от втори до осми януари. Посочените стойности са към 8 януари 2023 г.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 128.46 евро за MWh.

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 227.6 евро за MWh в Гърция и 179.25 евро за MWh в Италия, както и 101.28 евро за MWh във Франция.

Доста по-ниска остава цената за Португалия и Испания – 77.93 евро за MWh и 78.49 евро за MWh съответно.

В Германия, средната месечна стойност към 8 януари.2023 г. е 95.07 евро за MWh, а в Австрия – 121.81 евро за MWh. В Унгария изчисленията сочат за ниво от 128.88 евро за MWh, а за Полша – 114.15 евро за MWh.

Петрол, газ, СО2

Пазарът на петрол, газ и СО2 започна първата пълна седмица от месец януари при по-ниски цени и с нова преценка на всички фактори. Наблюдателите на пазара на петрол отдават най-голямо значение на новите сигнали за COVID и първите резултати от тавана на цените на руския петрол, газа остава под влиянието на топлото време, а играчите на СО2 обръщат внимание на значително повече фактори, като наблюдават влиянието от края на безплатните квоти и резултата от връщането към въглищни мощности.

Цените на петрола сорт Brent през първата пълна седмица на месец януари се понижиха от 85.91 долара за барел на 2 януари до 78.60 долара за барел на 6 януари.

Междувременно от UBS Group през тази година суровият петрол ще остане най-печелившия енергиен източник, тъй като се очаква възстановяване на търсенето, спад на производството от страна на Русия и на този фон липсата на финансиране за увеличаване на добива. Инвестиционната банка прогнозира поскъпване на Brent до 110 долара за барел през 2023 г., а сорт WTI – до 107 долара за барел. За да запази балансът на пазара ОПЕК+ може да отслаби донякъде мерките по свиването на добива и през 2023 г. Трудно е обаче да се прецени как ще се раздвижат пазарите и в каква посока ще тръгнат в очакване на влизането в сила на забраната за рески нефтопродукти от 5 февруари.

Цените на природния газ продължават да вървят надолу. В началото на миналата седмица февруарските фючърси по индекса TTF на борсата ICE се търгуваха на ниво от 77.017 евро за MWh, а в края се сринаха до 69.53 евро за MWh. Подобно ниво не е наблюдавано от януари 2022 г., както и от декември 2021 г.

Междувременно още не е ясно как ще реагира пазарът при рязка промяна във времето, В същото време на 15 февруари влиза в сила таванът на цената на газа на TTF за месец напред ако надвиши 180 евро за MWh и е с 35 евро за MWh над референтната глобална цена на LNG за три последователни работни дни.

Анализаторите обаче не очакват ценови изненади, поради влизането в експлоатация на терминали за регазификация на LNG и очакването капацитетът за внос на природен газ да нарасне до 40 млрд. куб м на годишна база през 2023 г. Едва ли обаче този капацитет ще бъде запълнен, предвид прогнозите за ръст на производството на LNG до 20-30 млрд. куб м, което от своя страна също ще се отрази по някакъв начин на ценовите нива, но на по-късен етап.

Що се отнася до цените на СО2, тук значение имат повече фактори. През миналата година средната годишна цена бе 81.24 евро за тон и остана с 50 % по-висока от тази през 2021 г. от 54.05 евро за тон. Януарските фючърси по индекса ICE EUA вече не са на нивото от 80 евро за тон, но настоящата цена от 74.88 евро за тон продължава да е доста висока. Понижението при цената на емисиите върви по-бавно и нивото им остава близо до това през ноември миналата година.

Тенденции

"Неблагоприятни сътресения" са двете думички от доклада на Световната банка, които трябва да бъдат разчетени много внимателно. Докладът „Глобални икономически перспективи“, който излиза веднъж на две години трябва да бъде публикуван на 10 януари, макар че вече има достъп до анотацията. От нея става ясно, че експертите са обезпокоени от това, че „по-нататъшни неблагоприятни сътресения“ може да тласнат световната икономика към рецесия през 2023 г. като особено уязвими ще са малките държави.

Дори и без нова криза глобалният ръст през тази година ще се забави в резултат на затягането на паричната политика, насочено към задържане на високата инфлация. Финансовите условия ще бъдат влошени, а продължаващата война в Украйна ще продължи да се отразява върху веригата на доставки в посока на влошаване.

Необходими са глобални и национални усилия за смекчаване на този спад и на дълговата криза на нововъзникващите и развиващите се икономики. Очаква се темповете на инвестиции да останат под средните за последните две десетилетия, очакват експертите.

Директорът на МВФ Кристалина Георгиева също предупреди за това, че „светът го очаква по-тежка година от тази, която оставихме зад гърба си“. По думите й около една трета от световната икономика ще се окаже в рецесия в резултат на забавянето на икономиките на САЩ, ЕС и Китай.

Междувременно данните за производството на електроенергия и в частност прочитът на данните от вятърните и слънчевите електроцентрали с поглед назад във времето дават повод за размисли. Става въпрос за коефициента на полезно действие на променливите ВЕИ, който независимо от ръста на нови мощности и в определена степен остава по-нисък спрямо предходни години при по-малък капацитет.

Преходът към „чиста“ енергетика безспорно ще продължи и в страните от Европейския съюз. Проблем обаче е голямата зависимост от внос от Китай. Европа все още няма възможност за собствено производство нито на вятърни турбини, нито на соларни панели и то на конкурентни цени. Това, на фона на допускането в публикация на FT за разплащането на доставките на петрол в юани дава доста по-различен ъгъл на гледната точка. Когато в картината се включи продължаващата война в Украйна и натискът на европейските институции за изхвърлянето на руските енергийни ресурси от европейските държави и компании очертава неизвестност, която може да разтърси европейските енергийни пазари в неочакван момент.