Без цунами, но под напрежение европейските електроенергийни борси се насочват към нивото 230 – 250 евро за MWh

източник: Energylive

Времето, войната в Украйна, подаването на газ от Русия и мерките на Китай срещу COVID продължават да движат очакванията на енергийните пазари. Ценовите нива на европейските електроенергийни от своя страна дават достатъчно информация за поставените условия от страна на Европейската комисия за намаляване на потреблението. Включително и с условието за изземване на свръхприходите от енергийните компании.

На този фон производството на електроенергия продължава да се увеличава. Спрямо година по-рано обаче спадът е видим. На седмична база участието на фосилните горива расте, а на природен газ остава по-умерено. Предвид сезона, делът на възобновяемите енергийни източници и в частност на слънчевата енергия се свива. Все пак, ако се сравнят данните с тези от година по-рано, то делът й е с около 50% по-висок. По-добри са данните и за участието на вятъра. Делът на ядрената енергия остава недостатъчен. Предвид влошаването на времето ценовите нива през изминалата седмица продължиха да се покачват.

Производство на електроенергия

Производството на електроенергия през 46-та седмица във всички страни от Европа e от порядъка на 50 063.41 GWh във вечерни часове на 20 ноември 2022 г. преди окончателния отчет (49 745.85 GWh след коригиране и допълване на данните за предходната 45-та седмица). Както личи от настоящите данни, производството на електроенергия леко нараства. На годишна база обаче, спрямо същата 46 седмица на предходната 2021 г. , когато е било в обем от 52 650.16 GWh, то остава доста по-ниско.

Що се отнася до седмичното нетно производство на електроенергия в страните от ЕС за 46-та седмица, то достига до обем от 44 572.96 GWh (44 359.74 GWh след корекцията в края на 45-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

От това общо производство на фосилните горива се пада дял от 17 294.93 GWh или 38.80 % преди корекция (16 665. GWh или 37.57 % окончателните допълнени данни за седмицата по-рано) . От тях през 46-та седмица - на кафявите въглища се падат 4667.79 GWh или 10.47 %, както и на каменните – 10.05 % (4479 GWh). Газът държи дял от 15.28 на сто или 6811.57 GWh (17.48 % за 45-та седмица или 7753.22 GWh).

Участието на ядрената енергия е изчислено за 46-та седмица на 10 334.71 GWh или 23.19 % спрямо 10 537.25 GWh или 23.75 % след корекцията за 45-та седмица на 2022 г.

Делът на възобновяемите енергийни източници (ВЕИ) през 46-та седмица) e от порядъка на 16 943.32 GWh или 38.01 % (според уточнените коригирани данни за 45-та седмица – 17 157.00 GWh или 38.68 %).

Вятърните централи на сушата са произвели обем от 8195.09 GWh (18.39 %), а офшорните – 1211.77 GWh или 2.72 %.

Делът на електроенергията от слънчеви електроцентрали е 1213.63 GWh или 2.72 %. Що се отнася до хидроенергията, то делът й е от порядъка на 5.25 %, а от помпени станции – 4.76 %. Редно е да се отбележи и делът на биомасата – 3.45 %.

Цените

Ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ в началото на миналата седмица, започваща от 14 ноември се повишиха до нивото от 180 – 200 евро за MWh. Разнопосочно остана движението в сегмента „ден напред“ с ден за доставка 15 ноември. Все пак само на седем от европейските електроенергийни борси бе наблюдавано понижение – между 3.3 % (179.92 евро за MWh) В Белгия и 5.6 % (184.31 евро за MWh) във Франция до 29.3 % (123.05 евро за MWh) във Великобритания. 21.6 % (109.66 евро за MWh) в Португалия и Испания.

На други от европейските електроенергийни борси покачването бе в доста широк диапазон – от 2.2 % (177.13 евро за MWh) в Нидерландия и 10.3 % (177.29 евро за MWh) в Германия до 24.2 и 24.1 % (256.95 евро за MWh) в България и Румъния съответно. Най-висока остана постигнатата стойност на гръцката HENEX – 259.16 евро за MWh при покачване от 22.0 %.

До още по-високи стойности стигнаха ценовите нива с ден за доставка 16 ноември. Така на българската IBEX (БНЕБ) и румънската OPCOM 272.58 евро за MWh, а на гръцката HENEX – 274.07 евро за MWh.

Обрат настъпи още с ден за доставка 17 ноември, когато цените тръгнаха надолу. Спадът с 30.5% свали цената в сегмента „ден напред“ на електроенергийната борса в Германия до 99.90 евро за MWh, докато в съседна Франция стойността остана на ниво от 159.19 евро за MWh (минус 9.1 %).

Въпреки понижението с 9.4 %, постигнатата цена в сегмента „ден напред“ на българската IBEX и румънската OPCOM остана значително по-висока – 246.93 евро за MWh. Рекордьор бе италианската GME, на която слабият спад с 1.6 % доведе до постигната цена от 256.61 евро за MWh.

На другия полюс останаха постигнатите стойности на Иберийския пазар – 78.93 евро за MWh (спад с 24.1 %).

Изключение бе отчетено и на австрийската електроенергийна борса с поскъпване с 2.5 % до 254.63 евро за MWh, както и на тази в Полша – ( плюс 0.5 % – до 172.58 евро за MWh.

С ден за доставка 18 ноември, европейските електроенергийни борси в посочения сегмент отново преминаха към силна разнопосочност като на 12 от тях бе наблюдаван спад, а на 10 – покачване. Спадът варираше от 2.6 % (239.81 евро за MWh) на унгарската HUPX и на румънската OPCOM (240.56 евро за MWh) и 3.9 % (242.28 евро за MWh) в Хърватия до 9.6 % на IBEX (223.25 евро за MWh) и 18.2 % (133.48 евро за MWh) в Ирландия и Северна Ирландия.

В доста по-широки граници остана повишението – от 8.2 % (132.30 евро за MWh) във Великобритания до 26.8 % (189.69 евро за MWh) в Нидерландия, както и 50.3 % (239.34 евро за MWh) във Франция и 71.2 % (171.03 евро за MWh) в Германия.

На Иберийския пазар също бяха отчетени различни нива на покачване – 38.8 % (109.60 евро за MWh) в Португалия и 46.5 % (115.67 евро за MWh) в Испания.

Най-висока остана постигнатата стойност на италианската GME – 249.14 евро за MWh, следвана от борсите в Словения (244.95 евро за MWh , при това при понижение с 3.1 %) и Швейцария (244.84 евро за MWh, също при спад с 1.4 %).

Доста различни тенденции бяха наблюдавани и през почивните дни. Доскоро спад и то масово се отчиташе и за двата дни от уикенда. Картината този път се оказа по-различна. Така с ден за доставка 19 ноември ценовите нива на европейските електроенергийни борси останаха в диапазона 192.82 евро за MWh, постигнати на IBEX и OPCOM и 238.14 евро за MWh в Швейцария.

Най-ниска бе постигнатата стойност на Иберийския пазар – 67.38 евро за MWh.

Тенденциите към спад и понижение продължиха да са доста различни и с ден за доставка 20 ноември като на 12 от европейските електроенергийни борси би отчетено понижение, което варираше от 03. % (211.08 евро за MWh) до 12.3 % (192.56 евро за MWh) в Сърбия.

Покачването остана в много по-широк диапазон – от 07 % (209.58 евро за MWh) в Австрия и 2.8 % (198.20 евро за MWh) в България до 5.9 % (210.28 евро за MWh) в Германия.

Сериозен скок от 43.3 % отчетоха електроенергийните борси на Иберийския пазар в сегмента „ден напред“, достигайки до 96.58 евро за MWh.

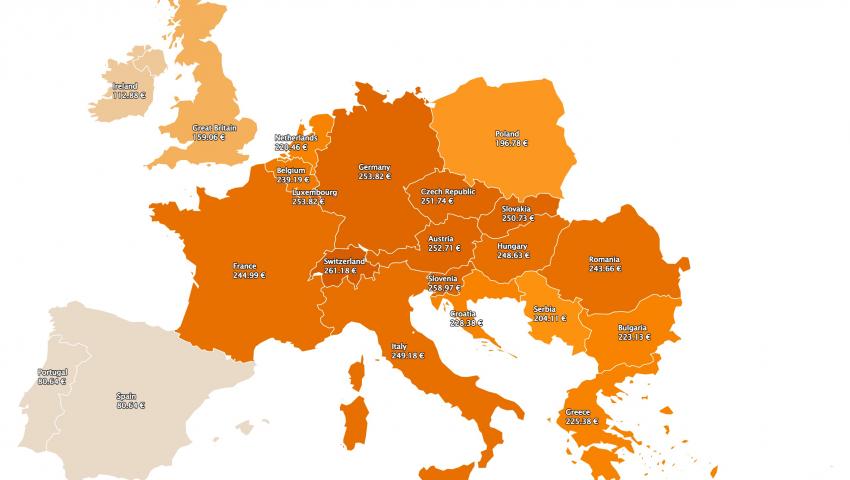

Новата седмица, или с ден за доставка 21 ноември идва със спад на ценовите нива в Ирландия и Северна Ирландия (минус 8.1 % до 112.88 евро за MWh, както и на Иберийския пазар (минус 16.5 % до 80.64 евро за MWh). На останалите електроенергийни борси ценовите нива в сегмента „ден напред“ растат от 4.8 % (220.46 евро за MWh) в Нидерландия и 6.0% (204.11 евро за MWh) в Сърбия до 12.6 % (223.13 евро за MWh) в България и 22.3 % (243.66 евро за MWh) в Румъния.

При ръст от 16.% стойността във Франция се покачва до 244.99 евро за MWh, а скокът от 20.7 % формира цена от 253.82 евро за MWh в Германия, което я нарежда сред най-високите. Пред нея са електроенергийните бори в Словения (258.97 евро за MWh плюс 20.1 %) и Швейцария (плюс 22.8 % до 261.18 евро за MWh).

Средна месечна и средна годишна цена към 20 ноември

Средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ потвърждава тенденцията за завръщане към по-високите нива и вече е доста по-различна. Изненадите за спад поднасят Испания и Португалия. Навлизането в сезона на по-студеното време и задействането на различните мощности, включително и ролята на газа и вятъра, слабото производство от слънце се отразяват през ценовите нива. Не бива да забравяме и ролята на АЕЦ.

На IBEX (БНЕБ) средната месечна стойност расте до ниво от 200.49 евро за MWh, а на румънската OPCOM отново остава малко по-висока – 203.38 евро за MWh (185.47 евро за MWh, и 187.02 евро за MWh на румънската OPCOM към 13 ноември).

За другите европейските електроенергийни борси стойността в посочения сегмент се движи от 206.53 евро за MWh в Гърция и 195.99 евро за MWh в Италия, както и 160.00 евро за MWh във Франция.

Много по-ниска спрямо седмица по-рано остава цената за Португалия и Испания – 114.04 и 114.3 евро за MWh. (124.87 и 124.82 евро за MWh съответно преди седмица).

В Германия, средната месечна стойност е 137.57 евро за MWh, а в Австрия – 187.09 евро за MWh. В Унгария изчисленията сочат за ниво от 200.91 евро за MWh, а за Полша – 151.56 евро за MWh.

Средната годишна цена отново променя темповете, но този път и на спад и на ръст, отразявайки движението през последните по-топли седмици. Така средната годишна цена към 20 ноември на БНЕБ е 253.5 евро за MWh (254.00 евро за MWh седмица по-рано) и остава по-ниска, както от тази в Румъния (266.92 евро за MWh), Унгария (272.6 евро за MWh), така и от тази в Гърция (280.26 евро за MWh) и съседна Сърбия (276.89 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 305.18 евро за MWh в Италия и 175.61 евро за MWh в Испания и Португалия (176.01 евро за MWh) до 239.66 евро за MWh в Нидерландия и 233.3 евро за MWh в Германия, както и 276.64 евро за MWh във Франция и 164.69 евро за MWh в Полша.

Петрол, газ, СО2

Петролният пазар през изминалата седмица продължи да е под влияние на ограничителните мерки срещу COVID в Китай. Страната, която е най-големият потребител на т.нар. “черно злато“ изобщо не се е отказала от затварянията в големите градове. Цената на петрола сорт Brent през втората половина от миналата седмица буквално се срина. Ако във вторник, 15 ноември стойността на януарските фючърси за посочения сорт беше 93.86 долара за барел, то при затварянето на търговията на 18 ноември, цената вече съставляваше 87.7 долара за барел.

Пазарът обаче остава нагорещен. По предварителни данни на 23 ноември се очаква страните от G7 да обявят какъв ще е таванът на цената на руския петрол. Дни по-късно, на 5 декември влиза в сила и ембаргото срещу вноса на петрол по море. В каква посока ще се движат ценовите нива, особено предвид заседанието на ОПЕК+ на 4 декември предстои.

Газовият пазар не остава извън влиянието на времето, Китай, войната в Русия и решенията на Европейската комисия. Фючърсите по индекса TTF на борсата ICE през миналата седмица успяха да стигнат до 124.10 евро за MWh (15 ноември) и да спаднат до 108.9 евро за MWh в последния ден от търговията. На практика борсовите цени на синьото гориво спрямо 20 септември, когато достигаха до 210.45 евро за MWh са се свили двойно. Европейските газохранилища са пълни до 95.17 % , но вече започна тегленето на газ от запасите, макар че темпът е много слаб – 0.08 п.п.

Газовият пазар през настоящата седмица ще бъде движен от сигналите, които ще излъчат енергийните министри на Европа. Заседанието, което ще се състои на 24 ноември предстои да внесе яснота дали ще има „таван“ на цените или ценови коридор. Още по-важни ще са правилата за прилагане на избраното решение.

Що се отнася до цената на емисиите трябва ясно да се каже – остава висока, въпреки загубата в края на търговията. Стойността по индекса ICE EUA се покачи до 76.53 евро за тон на 15 ноември, а в края на търговията на 18-ти се сви до 72.36 евро за тон. В частност участниците на пазара, повечето, от които финансови институции реагират по своя начин на въвличането на възобновяемите източници, а и на ядрената енергия сред компаниите, чиито приходи ще се окажат орязани в резултат на европейските решения.

Тенденции

Засега Европа постигна краткосрочните цели в областта на енергийната сигурност. Газохранилищата, както вече е ясно са пълни. Търсенето на газ по данни на Оксфордския институт за енергийни изследвания е спаднало до 71 % от средното ниво за последните 5 години. Тоест потреблението е понижено. Трябва да е ясно обаче, че то е в голяма степен е в резултат на свиването на тежката индустрия (спад на производството на торове, цимент, стомана и др.) заради скока, включително и на електроенергията.

Заседанието на европейските енергийни министри ще даде достатъчно яснота за бъдещата политика не само за природния газ. Анализаторите казват, че сега погледът се обръща към следващата 2023 г., през която отново по данни на Оксфордския институт за енергийни изследвания синьото гориво в европейските газохранилища ще е изтеглено и средното ниво на запълване ще е спаднало до 40%. Предизвикателствата за запълването им до ниво от 90 % през 2023 г. ще са по-големи. На първо място заради Китай, който може да стане активен участник на пазара. На второ – заради очакването за пълното спиране на газовите потоци от Русия. Европа ще трябва да реши и как ще прилага така дълго умуваната съвместна платформа за покупки на газ на фона на възникващ проблем с дългосрочните договори с доставчиците на LNG.

Голямото предизвикателство обаче предстои. Нарича се таксономия. Прилагането на правилата на таксономията влизат в сила от януари 2023 г. Как ще се впишат настоящите правила за ограничаване на потреблението на газ и електроенергия и изземването на приходите от енергийните компании с въвеждането на правилата на таксономията остава неизвестно. Първоначалният прочит на настоящата ситуация на петролните, газовите и електроенергийните пазари говори за ценови изненади.