БНБ повиши прогнозата си за ръста на БВП до 2.8% в края на 2022 г.

Очакванията за инфлацията е да нарасне до 14.9%, сочат данните от ревизираната септемврийска прогноза на централната банка

Снимка: архив 3е-news/БНБ

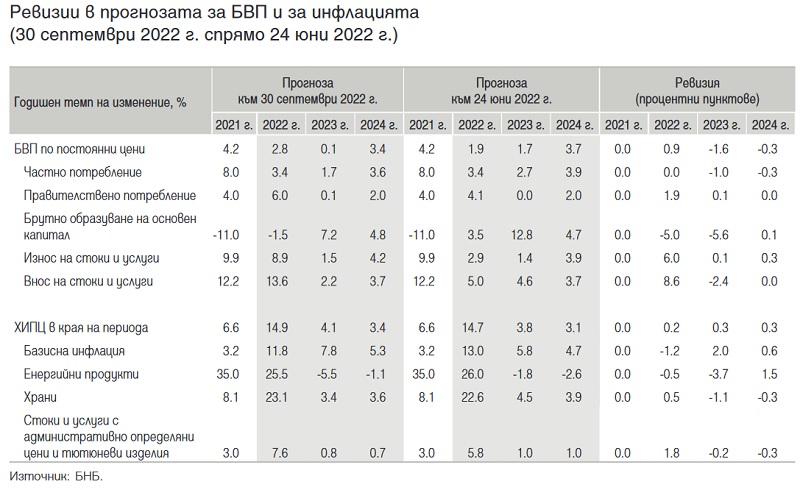

В поредната си тримисечна маткроикономическа прогноза, обявена днес, Българската народна банка (БНБ) предвижда растежът на реалния БВП на България да нараснне до 2.8% през 2022 г. и да спадне значително до 0.1% през 2023 г., след което да се ускори до 3.4% през 2024 г.

В същото време годишната инфлация, измерена чрез хармонизирания индекс на потребителските цени (ХИПЦ), се предвижда да възлезе на 14.9% в края на 2022 година, рязко да спадне до 4.1% догодина и да се понижи до 3.4 на сто през 2024 година.

В предишната си юнска прогноза анализаторите на БНБ предвиждаха забавяне на БВП до 1.9% през 2022 година и да спадне малко до 1.7 на сто през 2023 година, докато очакванията за инфлацията бяха за ръст от 14.7% до края на настоящата година.

Сред основните причини за ревизията

се посочва продължаващото ескалиране на войната в Украйна, което създава по-голяма от обичайната несигурност в прогнозираните стойности за основните макроикономически показатели, чиято динамика е силно повлияна от заложените в прогнозата технически допускания. В базисния сценарий на прогнозата не са включени негативни ефекти върху българската икономика, които биха възникнали в резултат на евентуален недостиг на природен газ в страната. В прогнозата не се отчита потенциалното влияние на политическата несигурност в България върху икономическата активност и инфлацията.

Техническите допускания, заложени в прогнозата, предполагат външното търсене на български стоки и услуги да отчете растеж с 2.9% през 2022 г., последван от спад с -0.1% през 2023 г. и възстановяване на растежа до 4.1% през 2024 г. Цените на суровините на международните пазари продължават да се характеризират с високи колебания, като включените в допусканията цени на фючърсни договори дават знаци, че при повечето суровини те ще останат трайно над нивата си от 2021 г. За цените на енергийните продукти в евро пазарните очаквания са те да продължат да се повишават с високи темпове на годишна база до средата на 2023 г., след което да започнат да се понижават на годишна база, но да останат значително над нивата от 2021 г. през целия прогнозен хоризонт. Допусканията за цените на неенергийните продукти в евро са за значителен растеж през 2022 г., дължащ се най-вече на по-високите цени на храните, последван от широкообхватен по подгрупи спад през 2023 г. и повишаване през 2024 г. в съответствие с допусканията за развитието на глобалната икономическа активност. Очакванията на пазарните участници предполагат продължаващо силно повишение на краткосрочните лихвени проценти в еврозоната в края на 2022 г. и в началото на 2023 г. и стабилизирането им на нива, близо до достигнатите, за останалата част от прогнозния хоризонт.

Ревизия нагоре на БВП

В сравнение с макроикономическата прогноза от юни 2022 г. текущите очаквания са за по-висок растеж на реалния БВП през 2022 г. и по-нисък растеж през 2023 г. и 2024 г. Ревизиите в растежа на икономическата активност през прогнозния период в голяма степен са технически и отразяват промяната в подхода на БНБ за прогнозиране на изменението на запасите, която води до формиране на голям положителен принос на запасите за изменението на реалния БВП през 2022 г. и на отрицателен принос през 2023–2024 г. (спрямо неутрален за всички години от прогнозния хоризонт в макроикономическата прогноза от 24 юни 2022 г.).

За 2022 г. растежът на реалния БВП е ревизиран с 0.9 процентни пункта, което в допълнение към прогнозирания положителен принос на изменението на запасите отразява също възходящата ревизия по отношение на правителственото потребление в съотсветствие с отчетните данни за второто тримесечие на 2022 г. Данните за изпълнението на Консолидираната фискална програма към края на първото полугодие сочат, че разходите за междинно потребление имат значителен положителен принос за растежа на правителственото потребление. Тези ревизии в компонентите на БВП са само частично компенсирани от прогнозирания по-висок отрицателен принос на нетния износ и очаквания спад на инвестициите в основен капитал (спрямо растеж в макроикономическата прогноза от юни 2022 г.).

По-големият отрицателен принос на нетния износ в текущата прогноза се дължи както на реализацията през първата половина на 2022 г., така и на очакван по-висок внос, свързан главно с предвижданото натрупване на запаси в тази прогноза. Низходящата ревизия по отношение на инвестициите в основен капитал е определена в по-голяма степен от частния сектор и отразява както слабата инвестиционна активност на фирмите през първата половина на годината, така и очакваното по-голямо повишение

Според анализаторите на БНБ, за по-високия растеж на икономическата активност през 2022 г. ще допринасят разширяването на отрицателния принос на нетния износ и забавянето на растежа на частното потребление в резултат на негативния ефект от ускоряването на инфлацията върху реалния разполагаем доход на домакинствата. Тази динамика ще бъде само частично компенсирана от очаквания по-силен растеж на правителственото потребление, както и от същественото натрупване на запаси в икономиката под влияние на повишените инфлационни очаквания и несигурността относно ефективното функциониране на глобалните вериги за доставки.

Допусканото влошаване на глобалната макроикономическа среда в комбинация със запазването на сравнително висока инфлация при потребителските цени ще доведат до допълнително забавяне на растежа на икономическата активност през 2023 г. В допълнение очакваното преустановяване на тенденцията към натрупване на запаси от суровини, материали и готови продукти в икономиката и прогнозираният отрицателен принос на изменението на запасите през следващата година също ще ограничават значително растежа на реалния БВП. Фактор, който ще подкрепя в най-голяма степен икономическата активност през 2023 г., е очакваното усвояване на средства по Националния план за възстановяване и устойчивост (НПВУ) от страна както на частния, така и на публичния сектор.

Прогнозираното ускоряване на растежа на реалния БВП през 2024 г. е в съответствие с техническото допускане за възстановяване на външното търсене и очакваното ускоряване на растежа на крайните потребителски разходи в условията на отслабващ инфлационен натиск.

Защо ще нараства инфлацията

Както посочихме в началото, инфлацията ще се ускори до 14.9% в края на 2022 г., за което ще допринася най-вече същественото увеличение на разходите за производство на фирмите в условията на значителен растеж на годишна база на цените в евро на основни храни и енергийни суровини (електроенергия, природен газ и петрол) на международните пазари. Други фактори със съществено проинфлационно влияние са прогнозираното силно увеличение на разходите за труд на единица продукция, както и ускоряването на годишния растеж на цените на вноса на готови промишлени продукти поради инфлационните процеси в основните търговски партньори на България. Административно определяните цени също се очаква да имат сравнително висок положителен принос за общата инфлация в края на годината главно поради одобрените към август 2022 г. от Комисията за енергийно и водно регулиране повишения на цените на някои комунални услуги.

При отразяване в прогнозата на допусканията за динамиката на цените на енергийните суровини и храните на международните пазари очакваме темпът на нарастване на ХИПЦ да се забави до 4.1% в края на 2023 г., докато средно за годината инфлацията ще остане висока (7.6%). От БНБ прогнозират в края на 2024 г. допълнително забавяне на инфлацията до 3.4%.

Ревизираната инфлация

Прогнозата за инфлацията е ревизирана слабо в посока по-голямо нарастване на потребителските цени в края на 2022 г. (с 0.2 процентни пункта), което се дължи на групите на стоките и услугите с административно определяни цени и храните в резултат на постъпили допълнителни отчетни данни и на ревизия в техническите допускания за динамиката на цените на природния газ и електроенергията на международните пазари. Годишната инфлация за края на 2023 г. и края на 2024 г. е коригирана с по 0.3 процентни пункта в посока по-голям растеж на цените, което се дължи главно на групите на услугите и нехранителните стоки. За възходящата ревизия в базисната инфлация допринасят прогнозираният по-силен растеж на разходите за труд на единица продукция и очакваната по-висока инфлация през периода 2023–2024 г. в основните търговски парт ньори на България спрямо прогнозата от юни 2022 г. За периода 2023–2024 г. темповете на изменение на цените на храните са ревизирани надолу, което отразява най-вече корекцията в допусканията за международните цени на основни суровини и в по-малка степен – за динамиката на частното потребление. По отношение на инфлацията при енергийните продукти (без тези с административно определяни цени) се очаква по-голямо понижение на цените в края на 2023 г. и по-малък спад в края на 2024 г. спрямо прогнозата от юни 2022 г., което се дължи изцяло на актуалните допускания за международната цена на петрола в евро.