Жегите, а и поизоставените мрежи върнаха цените на европейските електроенергийни борси над 400 евро за MWh

източник: Energylive

Непредсказуемост. Страх от прекалени рискове насред жарко лято продължава да движи европейските електроенергийни борси. Стойностите остават в неочаквано високия ценови диапазон от над 400 евро за MWh. И това е заради редица фактори, смятани досега за второстепенни. През изминалата седмица за пореден път именно те подтикват цените към нива, които карат бизнесът и домакинствата да се задъхват.

Високите температури и поизоставените мрежи в резултат на локдауните по време на коронавируса са част от факторите. Данните сочат за по-слабо производство на електроенергия от фосилни горива, но не и от каменни въглища в процентно отношение, както и от природен газ. Малко, почти незабележимо по-добри са данните като цяло за участието възобновяемите източници и ядрена енергия.

Изненадващо, но горещините са новият елемент, който задълбочи проблема още през миналия месец като наруши работата на производствените мощности от една страна, а от друга доведе до ръст на търсенето на електричество. Ниската скорост на вятъра заради високите температури от своя страна доведе до намаляване на производството на вятърна енергия, а спадът на водите на река Рейн в средата на предходната седмица наруши доставката на въглища в Германия.

Производство на електроенергия

Производството на електроенергия през 32-та седмица във всички страни от Европа e от порядъка на 44 506.12 GWh към късния следобед на 14 август 2022 г. (49 037.42 GWh след коригиране на данните за предходната 31 седмица).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 14 август за 32-та седмица то достига до обем от 39 675.04 GWh (44 091.02 GWh след корекцията в края на 31-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на публикуване.

От това общо производство на фосилните горива се пада дял от 15 836.39 GWh или 39.92 % преди корекция (18 258.09 GWh или 41.41% окончателните допълнени данни за седмица по-рано) . От тях - на кафявите въглища – 3876.54 GWh или 9.77 %, както и на каменните – 8.84 % (3508.87 GWh). Газът държи дял от 7354.22 GWh (18.54 %).

Участието на ядрената енергия е изчислено на 9342.95 GWh или 23.55 %.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 14 495.70 GWh или 36.54 %.

Вятърните централи на сушата са произвели обем от 4018.99 GWh (10.13 %), а офшорните – 186.25 GWh или 0.47 %.

Делът на електроенергията от слънчеви електроцентрали достига до 4876.70 GWh или 12.29 %. Що се отнася до хидроенергията, то делът и е от порядъка на 4.79 %, а от помпени станции – 5.02 %.

Цените

Първите дни от изминалата седмица дадоха надежди, че установилите се малко понамалени цени на европейските електроенергийни борси в сегмента „ден напред“ ще продължат да се движат в посока надолу. Уви, редица фактори се оказаха доста по-силни и очакването за спад не се оправда. За отбелязване е, че крайни стойности от 500 евро за MWh в този сегмент не бяха отчетени, но пък на повечето от енергийните борси се наблюдаваше масовото надхвърляне на нивото от 400 евро за MWh през втората половина от седмицата.

Европейските електроенергийни борси в сегмента „ден напред“ на 8 август стартираха с ръст, при който Италия запази „първото“ си място с постигнатите 477.10 евро за MWh, а на БНЕБ беше отчетена цена от 344.74 евро за MWh. Надеждата за стойности, които ще вървят надолу се върна още с ден за доставка 9 август. Според данните, в посочения сегмент на повечето от борсите беше отчетен спад, който варираше от 1.1 % в Португалия (144.70 евро за MWh, 1.6 % в Испания до 143.99 евро за MWh) и 2.1 % в Белгия (344.06 евро за MWh) до 3.2 % във Франция (347.71 евро за MWh) и 4.1 % в Германия (344.87 евро за MWh).

Повишение все пак беше регистрирано на седем от европейските електроенергийни борси – от 2.7 % в Румъния (360.88 евро за MWh) и 4.2 % в България (359.20 евро за MWh) до 5.0% в Гърция (368.03 евро за MWh) до 8.3 % в Полша (269.02 евро за MWh).

Като цяло движението в посока надолу продължи и с ден за доставка 10 август, когато на всички европейски електроенергийни борси в посочения сегмент бе отчетено понижение – между 2.7 % в Нидерландия (333.00 евро за MWh) и 2.8 % в Германия (335.08 евро за MWh), а също и 3.4 % във Франция (336.05 евро за MWh). Най-значително понижение бе наблюдавано на БНЕБ (IBEX) – 9.1 % (326.46 евро за MWh). Както и на съседните две борси – на гръцката HENEX стойността се понижи с 5.4 % до 348.01 евро за MWh, а на румънската OPCOM – с 6.9 % до 336.13 евро за MWh.

Ситуацията се обърна с ден за доставка 11 август, когато на всички европейски електроенергийни борси бе отчетен достатъчно висок ръст. Увеличението от 13.7% доведе до постигната стойност на БНЕБ (IBEX) от 371.31 евро за MWh, а на гръцката HENEX при скок със 7.8% - до 375.10 евро за MWh. Ръстът от 13.2 % на румънската OPCOM вдигна цената до 380.65 евро за MWh.

Доста по-висока бе и постигнатата цена в посочения сегмент на борсата в Унгария (плюс 12.3 %) – 384.89 евро за MWh.

Що се отнася до френската електроенергийна борса, цената при ръст от 12.0 % достигна до 376.23 евро за MWh, а на германската – до 368.15 евро за MWh.

Челното място по най-висока цена отново зае италианската GME, където след ръст с 12.4 % постигнатата стойност се върна на нивото от 486.41 евро за MWh.

Увеличението, отчетено и с ден за доставка 12 август върна ценовите нива до високите стойности от над и в близост до 400 евро за MWh. Така при скок с 6.3% стойността на БНЕБ (IBEX) и 5.3 % на гръцката HENEX се върна на нивото от 394.86 евро за MWh, а на съседната румънска OPCOM при скок с 18.9 % достигна до съществените 452.42 евро за MWh. Ръстът с 18.6 % на германската борса вдигна цената в сегмента „ден напред“ до нивото от 436.80 евро за MWh, а тази във Франция при ръст с 18.3 % - до 444.91 евро за MWh.

Въпреки спадът с 0.2 на сто стойността на италианската GME остана отново най-висока – 485.32 евро за MWh. С цена от 456.18 евро за MWh (плюс 18.6 %) Хърватия, както и Словения (плюс 18.6 % до 456.85 евро за MWh), така и Унгария с 457.09 (плюс 18.8 %) се нареждат сред държавите с много високи нива. Не по-малък е и скокът, отчетен в този сегмент на австрийската борса - плюс 16.7 % ( до 444.47 евро за MWh).

На другият полюс отново бе Полша, където при понижение с 6.5 % цената се установи на ниво от 211.36 евро за MWh, както и Испания и Португалия (с таван на цената на газа за производство на електроенергия) , където въпреки увеличението с 5.4 % постигнатата цена бе 158.25 евро за MWh.

Последвалият спад в почивните дни или с ден за доставка 13 и 14 август върна ценовите нива (грубо казано) до 370 евро за MWh. Единствено на италианската електроенергийна борса, въпреки спада със 7.9 % (до 446.85 евро за MWh) с ден за доставка 13.08 и с 9.9 % с ден за доставка 14 август цената остана над 400 евро за MWh – 402.70 евро за MWh.

Трябва да се отбележи и поскъпването с ден за доставка 13 август, отчетено само на три от европейските електроенергийни борси в сегмента „ден напред“ - на (IBEX) БНЕБ постигнатата стойност се повиши до 406.31 евро за MWh (плюс 2.9 %), на гръцката HENEX до 408.00 евро за MWh (плюс 3.3%), а в Полша – до 243.88 евро за MWh (скок с 15.4 %).

Спадът, отчетен с ден за доставка 14 август, грубо казано, но като цяло все пак върна ценовите нива до 380 евро за MWh. Разбира се, с изключение на Италия (402.7 евро за MWh ) и оставащите на другия полюс Полша (157.31 евро за MWh) и Португалия и Испания (149.18 евро за MWh).

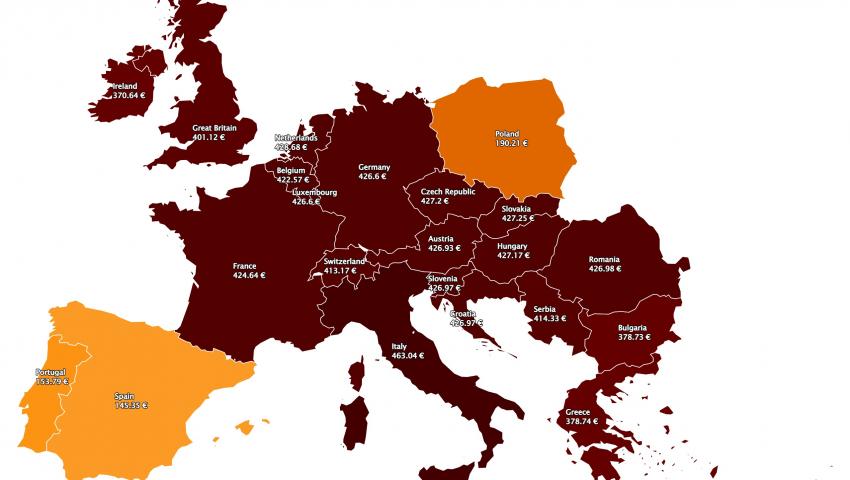

Европейските електроенергийни борси в сегмента „ден напред“ стартират новата седмица, или с ден за доставка 15 август с ръст между 2.1 % , постигнат на гръцката HENEX и 5.0 % на БНЕБ (378.74 евро за MWh и 378.73 евро за MWh) и 11.8 % в Австрия (426.93 евро за MWh).

При ръст с 16.1 % стойността, постигната на електроенергийната борса във Франция се покачва до 424.64 евро за MWh, а скокът от 29.1 % вдига цената в сегмента „ден напред“ в Германия до 426.60 евро за MWh. Ценово, начело отново е италианската GME (плюс 15.0%) – 463.04 евро за MWh.

Казано иначе опитът за поддържане на тенденцията за леко смъкване на стойностите засега се оказват успешни само частично, за определени дни, тъй като има фактори, които остават изключително непредсказуеми.

Средна месечна и средна годишна цена към 15 август

Средната месечна цена на европейските електроенергийни борси се променя в посока към повишение.

На БНЕБ към 15 август средната месечна стойност се променя до нивото от 364.59 евро за MWh, а за Румъния – до 383.72 евро за MWh. За другите европейските електроенергийни борси тя варира от 374.92 евро за MWh в Гърция, но спада до 479.81 евро за MWh в Италия и 391.87 евро за MWh във Франция.

Доста по-ниска остава стойността за Испания – 145.26 евро за MWh (147.9 евро за MWh в съседна Португалия). В Германия, цената е на ниво от 363.49 евро за MWh, а в Австрия – 386.6 евро за MWh. В Унгария изчислениято сочат за ниво от 388.93 евро за MWh, а за Полша – 207.14.

Средната годишна цена към 15 август на БНЕБ е 231.55 евро за MWh и остава по-ниска, както от тази в Румъния (243.52 евро за MWh), Унгария (251.57 евро за MWh), така и от тази в Гърция (260.45 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 290.64 евро за MWh в Италия и 193.29 евро за MWh в Испания и Португалия (193.79 евро за MWh) до 225.55 евро за MWh в Нидерландия и 215.19 евро за MWh в Германия, както и 263.3 евро за MWh във Франция и 157.21 евро за MWh в Полша.

Петрол, газ, СО2

Бурна. Така може да се определи изминалата седмица за петролните пазари. Причината – усещането за задаващи се лоши времена, касаещи търсенето от една страна заради данните за инфлацията в САЩ и от друга в резултат на прекъсванията на доставките по петролопроводите в Европа. На този фон няма как да не направи впечатление разликата между прогнозите на ОПЕК и МАЕ.

ОПЕК понижи прогнозата си за търсенето на петрол през 2022 г. с още 260 хил. барела на ден заради натиска, който изпитва пазара във връзка с рецесията.

МАЕ от своя страна увеличи очакването си за търсенето, като се аргументира с това, че по-високите цени на газа ще пренасочат потребителите към използването на суровия петрол. МАЕ на практика повиши прогнозата си за търсенето на петрол с 380 хил. барела на ден – до 2.1 млн. барела на ден. Според експертите на агенцията, преминаването от газ към петрол ще даде тласък на петролните пазари, които иначе демонстрират предпазливост.

В крайна сметка петролът сорт Brent успя да си върне част от загубените позиции от началото на август, въпреки че завърши на минус. Така през първия ден на седмицата, или 8 август октомврийските фючърси за Brent достигнаха до 96.65 долара за барел, а в края на седмицата си отвоюваха нивото от 98.15 долара за барел. Междувременно, според публикуваните в петък данни на Комисията за търговия със стокови фючърси на САЩ (CFTC) сочат за намаляване от страна на спекулантите, включително и хедж фондовете на комбинираната нетна позиция във фючърси и опции за Brent и WTI с 35 014 договора до 319 367 договора – най-ниската от над две години (от април 2020 г., когато котировките на майския WTI спаднаха под нулата). Общата дълга спекулативна позиция във фючърси и опции върху Brent и WTI падна с 20 412 договора до 443 582 договора, най-ниското ниво от повече от девет години.

Общата къса спекулативна позиция във фючърси и опции за Brent и WTI нарасна с 14 602 договора до 124 215 договора, петседмично дъно.

Засилването на мечите настроения на големите спекуланти чрез затваряне на дълги позиции и отваряне на къси позиции показва тяхната увереност по отношение на по-нататъшното движение на пазара.

Няма как да се подмине и прогнозата на Goldman Sachs Group за възстановяване на цените на петрола към края на годината до 130 долара за барел и базирана именно на прогнозата за преминаване от газ към петрол.

Цената на газа удари нов рекорд и за четвърта поредна седмица демонстрира ръст. На 11 август септемврийските фючърси за газа по индекса TTF на борсата ICE Futures отбелязаха най-високото ниво постигано досега – 208.11 евро за MWh като за пореден път разтревожиха играчите на пазара. Въпреки че в последния ден от търговията цената се смъкна до 205.28 евро за MWh, отбелязвайки понижение под един процент, то тя остава достатъчно висока, за да притесни играчите на пазара. Високите стойности остават на фона на влизането в сила на европейския план за намаляване на потреблението на синьо гориво с 15 % и усилията за постигане на средно ниво на запълване на европейските газохранилища до 80 %. Според данните на GIE към 13 август европейските подземни газохранилища вече са запълнени средно до 73.93 % или 821.442 TWh. Между другото, седем са страните, постигнали този обем на запълване (с малко отклонение е Белгия – 79.05 % като в момента се тегли газ, но по-рано нивото бе 80 %). Става въпрос обаче за газохранилища с различен обем и начин на потребление.

По всичко изглежда, че Европа ще успее да се справи с постигането на целевото ниво от 80 %, но това не означава, че газовата криза ще бъде разрешена. Нещо повече, очаква се нов етап на развитие на ситуацията около руските газопроводи „Северен поток 1“ и „Северен поток 2“, особено след като Германия отхвърли идеята за възобновяването на процедурите по пускането на експлоатация на втория. Всичко това в унисон с продължаващите упреци срещу руската агресия в Украйна.

Малка надежда дойде от Freeport LNG, които отмениха ситуацията на форсмажор, което дава някаква надежда за по-ранно възстановяване на доставките на втечнен природен газ за по-ранен период. На този фон започналата вече конкуренция между доставчиците на LNG за Азия и Европа ще продължи да държи ценовите нива на достатъчно високо ниво.

Що се отнася до цената на емисиите, подхранвана от новите политики за възобновяема енергия от една страна и цената на синьото гориво от друга, през изминалата седмица тя успя също да си върне някак тихомълком загубените позиции. Цената на СО2 по индекса ICE EUA, която на 27 юли се срина до 75.85 евро за тон само за половин месец напомни за себе си, връщайки се до поредното ниво от рода на рекорд – 89.07 евро за тон. Увеличението е факт от началото на седмицата, когато СО2 все още бяха 83.53 евро за тон. Подобни високи стойности бяха наблюдавани на 17 май (91.52 евро за тон) и 30 юни (89.88 евро за тон). Не трябва да се забравя, че очакването на експертите за 90 евро за тон към края на годината все още е в сила, но има и допускания за по-високи нива.

Тенденции

Високите цени на електроенергията затрудняват бизнесът и домакинствата в Европа достатъчно дълго. Отдавна е ясно – те ще се задържат. По-тревожно е, че няма признаци за слизането им в по-нисък ценови диапазон. Липсата на инвестиции и техническо обслужване по време на пандемията, както и прекъсванията в работата на газовите пазари след началото на войната в Украйна, а сега летните жеги са допълнително доказателство, че ситуацията ще се проточи.

На този фон националните правителства на различните страни в Европа вече готвят нови мерки, които вече са насочени към предотвратяване на спирането на електроснабдяването през зимата. Все по-често се говори за въвеждане на нормиране на електроенергията от една страна и спиране на газовите електроцентрали.

Статистиката все още мълчи колко са затворените предприятия, каква е социалната тежест и колко ще струва ва Европа впускането в битка, за която се оказа недостатъчно подготвена. Няма и оценка на последствията, а те са свързани именно с бъдещето на индустрията като цяло, на услугите, а също така и на социалната система на Европейския съюз. Институциите на Европа мълчат, а националните държави възлагат надежди на плановете за възстановяване като един от начините запазване на начина на функционирането на бизнеса. И на политическата класа.

Напълно погрешно.