Европейските електроенергийни борси се пребориха за нива под 380 евро за MWh

източник: Energylive

Горещото време през първата седмица на август и прогнозата за жеги поне до средата на този месец, заедно с нарастващата безизходица от газовата криза се превърнаха в едни от основните двигатели на ценовите нива на европейските електроенергийни борси. Разбира се, трябва да се признае понижението на стойностите в сегмента „ден напред“ в сравнение с последните дни на месец юли. Този спад се наблюдава на фона на по-високото производство на електроенергия от въглища и от ядрени централи, по-слабото участие на вятърните и хидроенергийни мощности, въпреки увеличението на слънчевата енергия.

Все пак трябва ясно да се изкаже истината – цените на европейските електроенергийни борси никога не са били толкова високи. Бизнесът неслучайно отсега се притеснява за зимата. Потребители, които имат възможност купуват, зависят и разчитат на собствените си възможности се запасяват с всичко – дърва, въглища, пелети. За газа и топлинната енергия, за производството на електричество всички разчитат на националните държави и на съответните компании.

Заявките на правителствата и като цяло ЕС са категорични – взимат се мерки. Без обаче да се отстранят причините за създалата се ситуация ценовите нива няма да се върнат към поносимост. Това ще изисква време. Друг тип стратегия. Кой знае, може би ще се стигне до подобен извод. Някога. На този фон в редица европейски страни предстои установяването на нови цени за потребителите от 1 октомври. Като Германия например, а има очакване за разпространение на този заразителен пример, тъй като и енергийните компании са от една страна взаимно обвързани, а от друга подложени на натиск. Като в менгеме. Притиснати компании. Притиснати потребители. Не по-малко смутени производители на електричество. Всеки нов ден, напускащ летния сезон вече предизвиква напрежение.

Производство на електроенергия

Производството на електроенергия през 31-та седмица във всички страни от Европа e от порядъка на 46 196.09 GWh към късния следобед но 7 август 2022 г. (50 373.52 GWh след коригиране на данните).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 7 август за 31-та седмица то достига до обем от 41 618.51 GWh (45 242.82 GWh след корекцията в края на 30-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на публикуване.

От това общо производство на фосилните горива се пада дял от 17 212.63 GWh или 41.36 % преди корекция (19 144.94 GWh или 42.32% окончателните допълнени данни за седмица по-рано) . От тях - на кафявите въглища – 4221 GWh или 10.14 %, както и на каменните – 8.28 % (3446.48 GWh). Газът държи дял от 8509.60 GWh (20.45 %).

Участието на ядрената енергия е изчислено на 9376.45 GWh или 22.53 %.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 15 029.43 GWh или 36.11 %.

Вятърните централи на сушата са произвели обем от 4105.22 GWh (9.86 %), а офшорните – 510.02 GWh или 1.23 %.

Делът на електроенергията от слънчеви електроцентрали достига до 4922.71 GWh или 11.83 %. Що се отнася до хидроенергията, то делът и е от порядъка на 4.51 %, а от помпени станции – 4.95 %.

Цените

Очакваното понижение се случи. Поне за голяма част от европейските електроенергийни борси. През миналата седмица стойностите в сегмента „ден напред“ успяха да спаднат съществено и да се върнат под 400 евро за MWh, а някъде и около 350 евро за MWh. При това, след като с ден за доставка 1 август стартираха от нива в диапазона от 464.17 евро за MWh (Италия), 454.78 евро за MWh (Франция), 424.62 евро за MWh (Германия) и 417.52 евро за MWh (България).

Още вторият ден от признатия от всички „отпускарски“ август зададе тон с разнопосочно движение, след като на девет от борсите бе отчетен спад , движещ се от 2.6 % спрямо нивата от предходната търговия (до 416.27 евро за MWh) в Чехия и 4.0 % (400.95 евро за MWh) в България до 10.4 % (380.51 евро за MWh) в Германия и 23.8 % (до 304.80 евро за MWh) в Белгия.

На останалите борси обаче бе отчетено покачване, като постигнатата цена на румънската OPCOM стигна до 445.52 евро за MWh, а на унгарската HUPX до 445.71 евро за MWh.

Характерната с високите си стойности електроенергийна борса на Италия (GME) отчете също рекордните 483.11 евро за MWh. След нея отново по най-висока цена се нареди Франция – 471.64 евро за MWh.

На другия полюс отново остана електроенергийната борса в Полша, където цената се установи до 240.69 евро за MWh, както и Испания и Португалия ( i таванът на цените на газа ) – 151.29 евро за MWh.

Спадът на ценовите нива се запази и на 3 август, но слабо, а на 4 август обхвана дванадесет от европейските електроенергийни борси в сегмента „ден напред“. Именно в този ден условно прозря намерението за завършване на серията от ценови нива над потресаващите 500 евро за MWh. Така, ако с ден за доставка 3 август цената на борсата във Франция успя да се върне на нивото от 508.48 евро за MWh, то за 4 август при понижение с 5.1 % спадна до 482.37 евро за MWh. В Италия бе наблюдавана точно противоположно движение - от 515.89 евро за MWh скочи до 538.23 евро за MWh.

Обрат претърпя и постигнатата стойност на борсата в Белгия, след като се върна на ниво от 395.03 евро за MWh с ден за доставка 4 август. Затова пък понижението на БНЕБ продължи и стойността се установи до 377.46 евро за MWh (спад с 3.9 % с ден за доставка 4 август). Спадът с 0.7 % на електроенергийната бора в Унгария доведе до 420.38 евро за MWh, а в Румъния – до 396.25 евро за MWh. Като цяло ценовите нива останаха в диапазона до 440 евро за MWh.

Отново от другият полюс се оказаха електроенергийните борси на Полша (159.40 евро за MWh за 4.08), както и Иберийския пазар (OMIE) където ценовите нива спаднаха до 147.23 евро за MWh.

С ден за доставка 5 август в „сегмента ден напред“ цените продължиха да се движат разнопосочно, но в търсене на по-ниски нива и с усещане за настъпващите почивни дни. Така движението в посока надолу обхвана цели тринадесет от електроенергийните борси и се движеше в диапазона от 1.3 % (372.60 евро за MWh) на БНЕБ и 1.2 % (371.06 евро за MWh) в Нидерландия до 8.2 % (380.31 евро за MWh) в Германия и 14.7 % (411.33 евро за MWh) във Франция. Лек спад (1.1 % ) бе отчетен и италианската GME – до 532.09 евро за MWh.

Точно обратна бе посоката на електроенергийните борси в Румъния (ръст с 10.43 %) където цената се увеличи до 436.43 евро за MWh и Унгария (плюс 2.58 %) до 431.22 евро за MWh.

Настъпването на уикенда доведе ценовите нива до значителен спад, като стойностите най-общо с ден за доставка 6 август се понижиха до нива в диапазона от 282 до 348 евро за MWh. Разбира се без Италия, където отново бе отчетен скок до 535.49 евро за MWh. Както и Иберийския пазар, където бе наблюдаване повишение в Португалия, но до 144.33 евро за MWh и Испания – 135.54 евро за MWh. С ден за доставка 7 август ценовите нива продължиха понижението си.

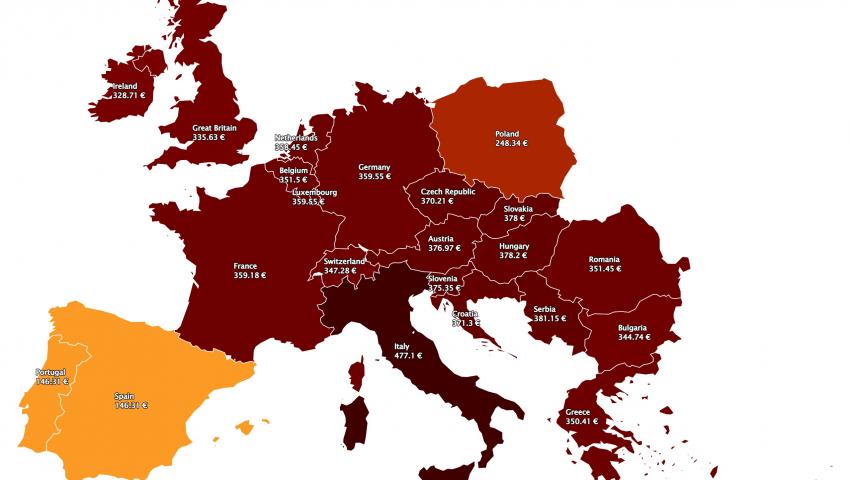

Новата седмица от 8 август стартира с повишение като Италия държи „първенството“ запазвайки високата стойност от 477.10 евро за MWh. След нея е Сърбия с 381.15 евро за MWh, следвана от Унгария и Словакия с 378.20 и 378.00 евро за MWh съответно. Доста по-ниски са цените, постигнати на БНЕБ – 344.74 евро за MWh. По-ниски, както винаги са ценовите нива в посочения сегмент на електроенергийната борса в Полша - 248.34 евро за MWh. Съвсем различни са стойностите в Португалия и Испания – 146.31 евро за MWh.

Средна месечна и средна годишна цена към 8 август

Средната месечна цена на европейските електроенергийни борси все така оостава висока.

На БНЕБ към 8 август средната месечна стойност се променя до нивото от 358.91 евро за MWh, а за Румъния – до 378.05 евро за MWh. За другите европейските електроенергийни борси тя варира от 372.51 евро за MWh в Гърция до 500.72 евро за MWh в Италия и 398.22 евро за MWh във Франция.

Доста по-ниска остава стойността за Испания – 141.86 евро за MWh (145.66 евро за MWh в съседна Португалия). В Германия, цената е на ниво от 354.09 евро за MWh, а в Австрия – 381.69 евро за MWh. В Унгария са изчислени 385.87 евро за MWh, а за Полша е установена на ниво от 194.44.

Средната годишна цена към 8 август на БНЕБ е 227.11 евро за MWh и остава по-ниска, както от тази в Румъния (238.85 евро за MWh), Унгария (247.09 евро за MWh), така и от тази в Гърция (256.72 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 285.38 евро за MWh в Италия и 194.7 евро за MWh в Испания и Португалия (195.17 евро за MWh) до 220.98 евро за MWh в Нидерландия и 210.13 евро за MWh в Германия, както и 259.44 евро за MWh във Франция и 155.16 евро за MWh в Полша.

Петрол, газ, СО2

Петролът се сблъска през миналата седмица със съществени загуби, което се дължи на все по-сигурните данни, че забавянето на световната икономика ще доведе до разрушаване на търсенето. Цените при това спаднаха до най-ниското ниво за шест месеца, тъй като ключовите временни спредове се стесняват.

След резкия ръст през първите пет месеца на годината ралито на суровия петрол се обърна и загубите през първата седмица се засилиха и то след отчетения спад през юни и юли. Както отбелязват наблюдателите, разпродажбата, която заличи печалбите от конфликта Русия-Украйна, ще облекчи инфлационния натиск, обхващащ световната икономика, който накара централните банки, включително Федералния резерв, да повишат лихвите.

За сравнение например, на 7 юни цената на сорт Brent бе 115.8 долара за барел, а на 8 юни – 118.36 долара за барел. През първата седмица на август сорт Brent от 100.03 долара за барел на 1 август и 100.54 долара на 2 август завърши седмицата със съществен спад - 94.92 долара за барел.

Преминаването към много по-строга парична политика през изминалата седмица повиши опасенията на инвеститорите, че глобалният икономически растеж ще се забави, застрашавайки енергийните перспективи. Банката на Англия предупреди, че Обединеното кралство се насочва към рецесия, в резултат на повишените разходи за заеми, докато в САЩ Федералният резерв обеща да продължи борба с инфлацията с агресивни действия.

Китай, който се смята за най-голям вносител също намали прогнозите за потребление. Налице са данни за влошаване на икономиката.

Спадът от изминалата седмица се дължи отчасти на възобновяването на производството в Либия след период на сътресения. Това може отчасти да стабилизира износа на членката на ОПЕК на повече от 1 милион барела на ден и съответно да облекчи пазарното напрежение.

В сряда ОПЕК и страните по споразумението ОПЕК+ включително Русия, се съгласиха на умерено увеличение на общите доставки през септември, но предупредиха, че свободният капацитет е изключително ограничен. Саудитска Арабия обаче повиши цените на петрола за купувачите в Азия до рекордни нива.

Що се отнася до цените на газа, както подчертават наблюдателите на пазара – острата конкуренция за доставката на LNG между европейския и азиатския пазар вече е налице. Азиатските страни през зимата също изпитват силно търсене на енергия, заради студеното време. На този фон европейските страни продължават с прилагането на визията за намаляване на потреблението на газ и ръст на вноса на LNG, за да посрещнат студения сезон с пълни газохранилища. Вече има и данни за дейности по отваряне на спрени въглищни електроцентрали.

Европа не смята да се оставя на заден план вече поетия курс за отказ от руските енергоносители като в същото време мобилизира всичките си усилия за осигуряване на достатъчно запаси от природен газ и въглища. Този стремеж от своя страна през последните месеци, а и като цяло през тази година доведе до рекордни цени на синьото гориво и се признава от всички.

Като цяло през първата седмица на месец август бяха регистрирани най-високите цени на газовите фючърси. Така на 2 август бе отчетен рекордът – 205.17 евро за MWh, което е малко над отчетения рекорд от 199.05 евро за MWh от 7 март тази година. Първата седмица на август ще остане в историята, въпреки че в петък, 5 август стойността на фючърсите леко спадна (минус 0.80 %) до 194.75 евро за MWh.

Казано иначе, надпреварата за товарите LNG вече е налице, а от какво ниво ще стартира конкуренцията между европейските и азиатските доставчици предстои да се разбере.

Не е добра новината, че в ценовата надпревара се включиха и СО2. Пазарът на емисиите, които седмица по-рано изглеждаше кротък също получи стимул в резултат на задаващата се конкуренция за газа. Така цената на фючърсите по индекса ICE EUA, които в края на месец юли спадна до 75.85 евро за тон, в първия ден на август се върна на нивото от 80.28 евро за тон, а в края на седмицата излетя до 85.12 евро за тон (+ 0.35 %). Явно е, че стойността на фючърсите за въглища, които между другото поевтиняха и газа подтикват пазара към нови реакции.

Тенденции

Наскоро излезе интересна публикация в испанското издание Mundo, базирано допитване от Euroskopia. Според него 25 % от европейците смятат, че правителствата на страните им са виновни за ръста на цената на енергоносителите. Поне към тази теза се придържат анкетираните от Полша и Гърция. Около 24 % от респондентите отговарят, че вината е на енергийните компании като около този отговор се обединяват запитаните от Италия, Испания и Португалия. Други 11 % са на мнение, че за създалата се ситуация отговорност носи Европейският съюз, а 28 % виждат в този ценови скок вината на Русия.

Допитването показва също, че 45 % от респондентите усещат „значително“ влиянието на ръста на цената на енергоносителите, а 56 % са силно обезпокоени от този ръст.

Изследването е проведено от 8 до 29 юни в Австрия, Германия, Гърция, Испания, Италия, Нидерландия, Полша, Португалия и Франция и в него са участвали 9 хил. души на възраст над 18 години. Статистическата грешка е 3.1 п.п.

Съвкупност от фактори. Това е най-често срещаната фраза за високите цени на електроенергията. И е вярно. Вярно е обаче и това, че в цялостната политика има допуснати грешки, за които вече е късно да бъдат поправени. Последствията, останали от тях ще продължат да тежат върху цените в сегмента „ден напред“ за достатъчно дълго време. Все пак надеждата, че европейските електроенергийни борси ще отвоюват поредната седмица на понижение остава.