Европейските електроенергийни борси остават на автопилот с цени 300 – 350 евро за MWh

източник: Energylive

Бизнесът е стресиран. Цени от 300 евро за MWh. Цени до 350 евро за MWh. Позната критична ситуация за европейските електроенергийни борси. Вече се е случвала. Поне няколко пъти. Нито една от предлаганите мерки досега не успя да доведе до нормализиране на ценовите нива.

Разликата между периодите на повторение е влошаването на икономическа ситуация и високата инфлация.

Комбинацията от летните температури, цените на газа и ниското производство на вятърна енергия са сред факторите за повишението в основния сегмент „ден напред“ на европейските електроенергийни борси. За отбелязване е, че извън обхвата на този ръст останаха, както и през предходната седмица електроенергийните борси в Португалия и Испания. В частност това се обяснява с влизането в сила на Испански кралски указ за механизъм за коригиране на производствените разходи, включени в цените на електроенергията на едро, както и на други регулаторни промени (Royal Decree Law 10/2022). Разбира се, експертите в Испания поставят въпроси за бъдещето на този механизъм. Не са кой знае колко очаровани. Факт е обаче, че той дава резултати. Засега.

Производство на електроенергия

Производството на електроенергия през 25-та седмица във всички страни от Европа e от порядъка на 45 986.04(46 371.01 GWh седмица по-рано).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 26 юни за 25-та седмица то достига до обем от 41 282.00 GWh (41 963.10 GWh седмица по-рано), според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 17 285.94 GWh или 41.87 % (16 375.80 GWh или 39.02 % % седмица по-рано) . От тях - на кафявите въглища – 10.03 %, както и на каменните – 8.45 %. Газът държи дял от 20.69 % или 8541.09 GWh.

Участието на ядрената енергия е изчислено на 9357.76 GWh или 22.67%.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 14 638.30 GWh или 35.46 % (16 308.53 GWh или 38.86 % седмица по-рано).

Вятърните централи на сушата са произвели обем от 3532.64 GWh или 8.56 %, а офшорните – 358.71 GWh или 0.87 %. Делът на слънцето достига до 4401.99 GWh – 10.66 %. Що се отнася до хидроенергията, то делът и е от порядъка на 4.93 %, а от помпени станции – 6.43 %.

Цените

Цените на европейските електроенергийни борси в сегмента ден напред не спряха да растат през цялата минала седмица. С изключение на слабото понижение за неделния ден (с ден за доставка 26 юни). Силният ръст още с ден за доставка 20 юни, но като цяло и неспокойната ситуация на европейските пазари, изказванията на политици и водещи индустриалци дадоха достатъчно ясен сигнал, че проблемите се задълбочават. Цената от 241.71 евро за MWh с ден за доставка 20 юни не бе виждана от достатъчно дълго време на БНЕБ, а обезпокояващите 282.36 евро за MWh на съседните борси бяха сигнал за нова трудна седмица.

С ден за доставка 21 юни понижение бе отчетено само на четири от европейските електроенергийни борси и варираше от 4.5 % (269.76 евро за MWh) в Румъния и 6.0 % (148.03 евро за MWh) в Португалия и Испания до 26.4 % ( 168.75 евро за MWh) в Полша.

С повишението с 5.44% (254.87 евро за MWh) БНЕБ, въпреки на пръв поглед високата стойност се нареди заедно с Гърция (255.06 евро за MWh) сред страните с най-ниски цени в континенталната част (колкото Ирландия – 254.5 евро за MWh).

На останалите европейски електроенергийни борси цената в сегмент ден напред варираше от 288.59 евро за MWh в Германия и 299.04 евро за MWh в Унгария до 306.3 евро за MWh в Белгия и 354.04 евро за MWh във Франция.

Ценовите нива (в сегмента ден напред) не спряха хода си в посока нагоре и с ден за доставка 22 юни, въпреки че на шест от борсите беше наблюдаван спад (три в континенталната част, другите – Ирландия, Великобритания, Северна Ирландия). Така белгийската борса се върна към нивото от 289.96 евро за MWh - спад с 5.4%. Стойността в Нидерландия също се понижи с 4.2 % до 260.22 евро за MWh, а в Хърватия при спад с 0.7% цената остана доста висока – 333.36 евро за MWh.

На останалите европейски електроенергийни борси повишението продължи, като за БНЕБ при скок с 5.88 % цената се увеличи до 269.85 евро за MWh, а в съседна Румъния въпреки слабия ръст с 1.38 % достигна 273.49 евро за MWh.

В съседна Гърция скокът бе доста по-значителен – 22.59 % - до 312.67 евро за MWh. Още по-висока бе постигнатата стойност в Унгария – 329.24 евро за MWh. Малко по-ниска остана стойността в Германия – 323.34 евро за MWh. Рекордът се пада на Италия – 368.07 евро за MWh, Швейцария – 376.60 евро за MWh и Франция – 383.14 евро за MWh.

Повечето от европейските електроенергийни борси тръгнаха към спад с ден за доставка 23 юни. Все пак повишението в сегмента ден напред остана на 9 от борсите. Цената на БНЕБ (ръст с 10.79 %) и на румънската OPCOM почти докосна триста евро – 298.98 евро за MWh, а в Белгия скочи до 314.84 евро за MWh.

На останалите европейски електроенергийни борси понижението варираше между 1.2 % (363.66 евро за MWh) в Италия и 1.9 % в Португалия и Испания (149.86 евро за MWh) до 5.7 % в Хърватия (314.23 евро за MWh), 8.0 % в Германия (295.08 евро за MWh) и 8.7% във Франция (352.56 евро за MWh).

С изключение на Нидерландия, но при незначителен ръст (284.50 евро за MWh ) и Хърватия, също със слабо повишение (315.39 евро за MWh) на всички европейски електроенергийни борси започна спад.

Понижението бе най-значително за БНЕБ и румънската OPCOM – с 31.7 % до 204.23 евро за MWh. Спадът с 18.1 % доведе до намаляване на цената в Гърция до 257.19 евро за MWh, а в Германия – (понижение със 7%) до 274.30 евро за MWh. Въпреки по-ниската цена с 14.2 % стойността във Франция остана на ниво от 302.60 евро за MWh.

На другия полюс останаха Португалия и Испания, където при понижение с 8.2% цената се установи до 137.59 евро за MWh. Така двете страни задминаха Полша, където при спад с 31.1 % цената се установи на ниво 166.46 евро за MWh.

С настъпването на почивните дни нивата в сегмента ден напред продължиха движението в посока надолу, но не всички. Покачването остана в сила за електроенергийните борси в България и Румъния – при ръст с 25.57 % цената се върна на доста високото ниво от 256.44 евро за MWh. Стойността в Полша пък нарасна до 175.49 евро за MWh.

Спадът на другите борси бе в диапазона от 4.1 % (305.15 евро за MWh) в Италия и 6.4 % (253.85 евро за MWh ) в Унгария до 12.4 % (20.39 евро за MWh) в Германия и 14.6 % (258.43 евро за MWh) във Франция.

С ден за доставка 26 юни всички европейски електроенергийни борси отчетоха спад на цената. Понижението варираше от 1.5 % (252.63 евро за MWh) на БНЕБ и 1.3 % (253.03 евро за MWh) в Румъния до 10.4 % (225.30 евро за MWh) в Белгия и 16.1 % (201.67 евро за MWh) в Германия.

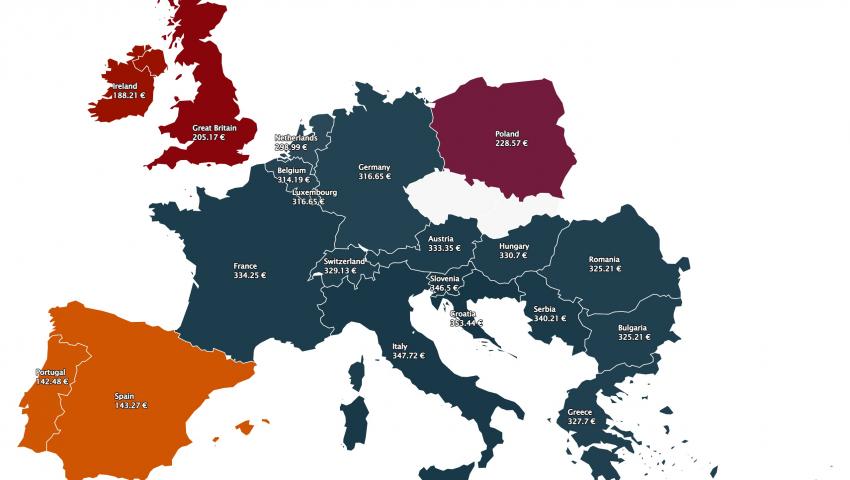

Затова пък с ден за доставка 27 юни всички европейски електроенергийни борси се върнаха към ръст, който вдига ценовите нива над 300 евро за MWh. Цената от 350 евро за MWh се оказа новата норма. Постигнатата стойност от 325.21 евро за MWh на БНЕБ и OPCOM е една от най-ниските. На другият полюс останаха Португалия с цена от 142.48 евро за MWh и Испания – 147.27 евро за MWh. това се дължи на механизъм за коригиране на производствените разходи, включени в цените на електроенергията на едро. В частност те касаят цената на газа, а експертите в страната имат достатъчно сериозни въпроси по бъдещето на този механизъм, когато водещи ще са ВЕИ в съчетание със системи за съхранение.

Средна месечна и средна годишна цена към 26 юни

Най-общо средната месечна цена на европейските електроенергийни борси прекратява, наблюдаваното до съвсем скоро леко понижение. На някои обаче има и спад.

На БНЕБ към 26 юни средната месечна стойност се връща на ниво от 210.25 евро за за MWh, а за Румъния – до 281.39 евро за MWh. За другите европейските електроенергийни борси тя варира от 229.45 евро за MWh в Гърция, 261.2 евро за MWh в Италия и 236.6 евро за MWh във Франция. Доста по-ниска е стойността за Испания – 173.3 евро за MWh (173.46 евро за MWh в съседна Португалия). Не така е в Германия, където цената се връща до 206.24 евро за MWh, както и в Австрия – 214.98 евро за MWh в Австрия и 176.07 евро за MWh в Полша.

Средната годишна цена към 26 юни на БНЕБ е 202.59 евро за MWh и остава по-ниска, както от тази в Румъния (208.59 евро за MWh), Унгария (217.54 евро за MWh), така и от тази в Гърция (235.93 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 247.18 евро за MWh в Италия и 207.12 евро за MWh в Испания и Португалия (207.32 евро за MWh) до 199.73 евро за MWh в Нидерландия и 183.47 евро за MWh в Германия, както и 226.96 евро за MWh във Франция и 140.17 евро за MWh в Полша.

Цени на петрол, газ, СО2

Петролът, газа и емисиите запазиха високите си стойности през изминалата седмица.

Надеждата за спад на цената на петрола сорт Brent се изпари, въпреки че спрямо нивото от 114.13 долара за барел на 20 юни цената при затварянето на търговията в петък остана малко по-ниска – 113.90 долара за барел. Понижението с 0.069 % говори, че перспективите за скорошен спад не са реалистични, въпреки че през изминалата седмица цената на Brent макар и само за ден успя да спадне до 110 долара за барел. Трябва да се отчете, че през миналата седмица Агенцията за енергийна информация, поради технически проблем не успя да отчете нивото от запасите от горива в САЩ, а това е фактор, който пазарите следят стриктно. Наблюдателите очакват, че при обявяването на данните, ценовите нива ще спаднат, но все пак в дългосрочен план силни движения в посока надолу не трябва да се очакват.

Ситуацията със синьото гориво остава сложна. Цената на газа в Европа за втора поредна седмица продължи да расте в резултат на намалените доставки от Русия. Задържането на тези високи ценови нива за толкова дълъг период и липсата на перспективата за по-високи потоци вече изважда от релси стратегиите на европейските държави. Повечето от тях започват да променят политиката си и потвърждават връщането в строя на въглищните електроцентрали.

Фючърсите за юли за газа по индекса TTF на борсата ICE спрямо цената от затварянето на търговията на 20 юни ( 120.62 евро за MWh) до 24 юни (129.50 евро за MWh) поскъпнаха със 7.36 процента, а в сравнение със стойността от 17 юни (117.38 евро за MWh) се повишиха със значителните 10.33 % .

Енергийната криза, провокирана от цената на газа на практика се съсредоточи около Германия и няма изгледи за подобрение поне в близко бъдеще. Напротив, върви към задълбочаване предвид политическите нападки за това кой е крив и кой прав. Липсата на новини за търсене на решение дава своя резултат в покачване на цената на газа. На този фон търсенето на газ расте в целия Европейски съюз. Electricite de France например обяви търг за 12 товара за LNG.

Както сочи справката, газовите фючърси се търгуват на най-високото си ниво за последните пет години, което от своя страна се отразява на цялата европейска индустрия. Икономическият ръст в цяла Европа е под заплаха. Химическият конгломерат BASF и автомобилният гигант BMW вече съобщиха, че свиват производството си. Стоманодобивната индустрия също бие тревога.

Що се отнася до СО2, цената, спрямо 17 юни, когато успя да достигне до 91.33 евро за тон, през новата седмица има напредък. Спадът до 83.57 евро за тон. За трета поредна седмица СО2 остават на това ниво, покачвайки се слабо. Вниманието за бъдещото използване на тази схема трябва да е по-остро, особено ако се сбъдне натиска за включване на гражданите. И то на фона за завоят в зелената сделка, която правят икономически силните страни.

Тенденции

Кризата е тук. Отдавна. Развива се.

Свидетели сме на отричане на основните проблеми. И на решаване на тези, създадени в процеса на това отрицание. Това е само начин за задълбочаване на кризата. Не е решение. Селективната промяна не решава кризата. Видно е и на европейско, и на национално ниво. В такива условия бизнесът задлъжнява. И населението. Особено, когато кризата се утежнява от закони родени по течението на политическото оцеляване.

Докато политиците се карат, българската индустрия е изправена не само пред сложна, но и трудна ситуация. Помощите за бизнеса за високите цени на тока са гарантирани, но както се казва до утре. Политиците се отказаха от дългосрочно решение.

Народните избраници пък имат предложение в бъдеще помощите за бизнеса да става чрез механизма на изземване на свръхпечалбата от предприятията производители. Дадоха всичко от себе си за един широк фронт под шапката на Фонд сигурност на електроенергийната система. Има обаче малка подробност и тя се нарича инфлация. В новият законопроект, който се очаква да стане поредното поле на дебати, инфлацията не е отчетена, а тя е система за изземване. Това повдига въпроса дали този закон решава проблема. Изглежда не. Задълбочава го и остава всички - бизнес, население, борси на автопилот. Всички знаят: автопилотът не е спасение. Особено в период, в който световните лидери избират преправяне на икономическия модел. Със завой.