Европейските електроенергийни борси все по-често отчитат сигнали за слабо понижение, но устойчива тенденция все още липсва

източник: Energylive

Разместване. Мащабно преориентиране. Пазар, който е в началото на ново преструктуриране. Промяна на географските потоци от нефт, газ, въглища. И бичи пазар в помощ на политически решения, разрушаващи дисциплината.

На прага на летния сезон европейските електроенергийни борси продължават да дават сигнали за възможно понижение. Икономическата ситуация обаче е толкова нажежена, че всяка разгорещена фантазия за овладяване на цените особено със стари методи може да се окаже погрешна. Устойчива тенденция все още не е налице.

Цените на петрола достигнаха рекордната цена от почти 119 долара за барел, газът си върна част от загубените в началото на седмицата позиции, е емисиите остават над 84 евро за MWh.

Производство на електроенергия

Производството на електроенергия през 21-та седмица във всички страни от Европа спада до 43 560.29 GWh.

Що се отнася до седмичното производство на електроенергия в страните от ЕС към късния следобед на 29 май, за 21-та седмица то достига до обем от 39 408.63 GWh, според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 12 234.57 GWh или 31.05 % . От тях - на кафявите въглища – 8.26 %, както и на каменните – 5.37 %. Газът държи дял от 14.55 % или 5733.36 GWh.

Участието на ядрената енергия е изчислено на 8517.46 GWh или 21.61% като този по-нисък дял спрямо предходин периоди, включително и поради планирани ремонти. Междувременно по-рано бе съобщено за спиране на общо 30 от реакторите във Франция, вкл.12 за проверка на данните за предварително установена корозия.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 47.34 % или 18 656.60 GWh.

Вятърните централи на сушата са произвели обем от 6875.43 GWh или 17.45 %, а офшорните – 1134.94 GWh или 2.88 %. Делът на слънцето достига до 3962.49 GWh – 10.05 %. Що се отнася до хидроенергията, то делът и е от порядъка на 8.17 %, а от помпени станции – 4.73%.

Цените

Ценовите нива през изминалата седмица останаха в широк диапазон. Спадът остана незабележим и като цяло стойността на повечето от европейските електроенергийни борси се запази на нивото до 200 евро за MWh.

Съвсем очаквано първият ден от миналата седмица, или 23 май европейските електроенергийни борси в сегмента „ден напред“ стартираха с ръст в диапазона от 13.32 % (до 188.14 евро за MWh) в Германия и 13.84 % ( до 194.16 евро за MWh) на Иберийския пазар до 24.17% (207.22 евро за MWh) в Унгария и 24.75 % (до 208.46 евро за MWh) в България и Румъния. С повишение от 12.12 % (до 223.07 евро за MWh) в Гърция е „лидер“ по най-скъпата цена на електроенергията в Европа.

Ценовите нива тръгнаха надолу още с ден за доставка 24 май. Движението в посока надолу варираше между 1.9 % (204.54 евро за MWh) за електроенергийните борси на България (БНЕБ или IBEX) и Румъния (OPCOM), както и 1.6% (204.00 евро за MWh) в Унгария и 4.1 % (183.18 евро за MWh) във Франция и 13.4% (162.95 евро за MWh) в Германия.

Повишение все пак бе регистрирано на двете електроенергийни борси, които остават и с едни от най-високите стойности – Гърция, където стойността в сегмента „ден напред“ скочи до 224.85 евро за MWh и в Италия – 227.69 евро за MWh.

Разнопосочно бе движението с ден за доставка 25 май, като на десет от европейските електроенергийни борси ценовите нива се покачиха, а на останалите движението към спад продължи. В частност по-ниски стойности регистрираха борсите в България и Румъния - понижение с 5.6% (до 193.08 евро за MWh). Присъедини се и Италия – спад с 5.7 % (214.65 %), докато стойността на гръцката HENEX се повиши, макар и слабо – до 226.55 евро за MWh.

Ръст в посочения сегмент бе отчетен и на електроенергийните борси в Германия (до 177.50 евро за MWh) и Франция (до 191.13 евро за MWh). Иберийския пазар (Португалия и Испания) също отчете покачване (до 184.57 евро за MWh).

Електроенергийните борси, поели тенденцията към понижение на ценовите нива с ден за доставка 26 май нарасна. Спадът в сегмента „ден напред“ бе в доста широк диапазон – от 2.7 % в Хърватия (195.30 евро за MWh) и 2.9 % (192.52 евро за MWh) в Сърбия до 13.1 % (166.02 евро за MWh) във Франция и 61.7% (67.93 евро за MWh) в Германия.

Понижението на Иберийския пазар бе от порядъка на 6.1 % (173.29 евро за MWh).

Ръст бе отчетен само на 6 от европейските електроенергийни борси, сред които IBEX и OPCOM – с 0.52 % (193.56 евро за MWh).

С ден за доставка 27 май отново бе наблюдавано разнопосочно движение, като на десет от европейските електроенергийни борси в сегмента „ден напред“ бе отчетено покачване. Стойността на БНЕБ и OPCOM се повиши със 7.4 % (до 207.96 евро за MWh). Повишение до 234.63 евро за MWh беше регистрирано на гръцката HENEX, а на италианската GME – до 244.50 евро за MWh.

На този фон спадът на останалите европейски електроенергийни борси продължи и варираше между 1.9 % (до 162.85 евро за MWh ) във Франция и 21.5 % (72.24 евро за MWh) в Австрия. Спадът с 22.5 % доведе постигнатата цена в Белгия до най-ниската цена – 39.61 евро за MWh, следвана от Германия (46.77 евро за MWh).

На Иберийския пазар цените останаха на ниво от 168.54 евро за MWh (при спад с 2.7%).

С настъпването на почивните дни движението в посока надолу на европейските електроенергийни борси продължи. С ден за доставка 28 май стойността на електроенергийната борса в Германия спадна със значителните 21.2 % до 36.85 евро за MWh. На другия полюс при спад с 34.2% остана Хърватия със 126.56 евро за MWh.

При спад с 14.8 % стойността на електроенергийните борси в България и Румъния се установи на ниво от 177.16 евро за MWh.

Прави впечатление, че още с ден за доставка 29 май ценовите нива на повечето европейски електроенергийни борси се върнаха към по-високите цени. В Германия стойността се покачи до нивото от 156.34 евро за MWh, а във Франция до 158.82 евро за MWh.

Точно противоположно, стойността на гръцката HENEX спадна с 19.1 % до 189.76 евро за MWh (234.70 евро за MWh ден по-рано). Спадът продължи и на италианската електроенергийна борса – (17.3 %) до 202.21 евро за MWh.

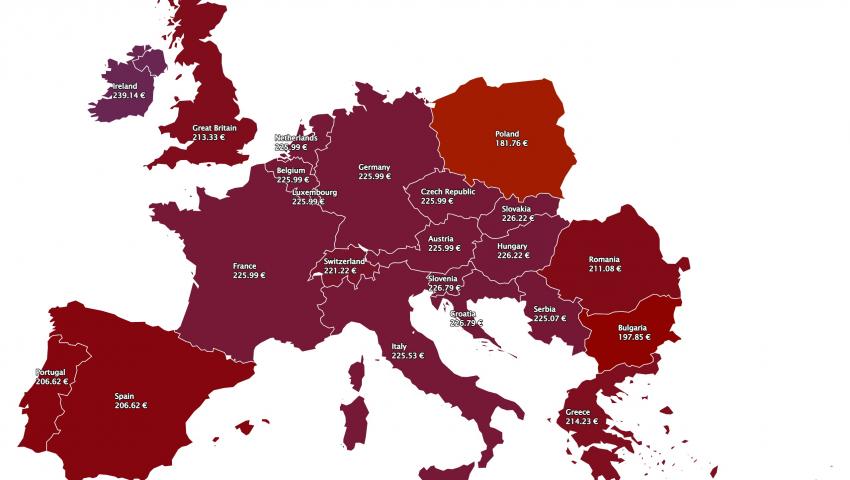

С началото на новата седмица, или с ден за доставка 30 май ценовите нива на всички европейски електроенергийни борси в сегмент „ден напред“ се връщат към ръст. Стойността на електроенергийната борса в Германия се повишава до значителните 225.99 евро за MWh. В този диапазон остават и постигнатите нива в Чехия и Франция. По-висока е регистрирана цена в Унгария – 226.22 евро за MWh.

При ръст с малко с 33.73 % стойността на БНЕБ и OPCOM остава най-ниската – 197.85 евро за MWh.

Средна месечна и средна годишна цена към 22 май

Средната месечна цена за БНЕБ към 29 май е 201.27 евро за за MWh. Като цяло за европейските електроенергийни борси тя варира от 224.97 евро за MWh в Гърция, 229.94 евро за MWh в Италия и 196.98 евро за MWh във Франция до 186.24 евро за MWh за Испания и 176.39 евро за MWh в Германия, 183.63 евро за MWh в Австрия и 139.38 евро за MWh в Полша.

На годишна база към 29 май средната месечна цена на БНЕБ остава над 200 евро – 201.76 евро за MWh, но е по-ниска, както от тази в Румъния (206.76 евро за MWh), Унгария (216.29 евро за MWh) и Гърция (237.15 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 244.75 евро за MWh в Италия и 213.16 евро за MWh в Испания и Португалия (213.37 евро за MWh) до 199.61 евро за MWh в Нидерландия и 179.19 евро за MWh в Германия, както и 225.33 евро за MWh във Франция и 133.48 евро за MWh в Полша.

Петрол, газ, СО2

Цените на петрола, природния газ и емисиите през изминалата седмица останаха под влияние на опасенията за дефицит на пазарите. Дефицит, който засега е предполагаем.

Продължаващите санкции от страна на западните държави и САЩ заради войната в Украйна все още стряскат пазарите. Експертите от своя страна се въздържат от мнение дали има промяна в структурата на пазара, тъй като процесът на разместване на потоците, както на нефт, така и на газ на този етап е само на базата на сигнали, но е трудно да се разбере каква ще е евентуалната устойчива тенденция.

Петролът сорт Brent през миналата седмица се повиши съществено в резултат на данни за ръст на търсенето при несигурност за достатъчно доставки. Резултатът за вероятен недостиг на руския петрол остава, особено ако Европейския съюз наложи ембарго. Предупреждението на ВР за дефицит на пазара на петрол от 2 млн. барела все още е ориентир за наблюдателите. Brent стартира седмицата при цена – от 113.42 долара за барел при затварянето на търговията в понеделник 23 май, а в края на работната седмица при затварянето на пазарите отчете ръст с цели 6 долара - до 118.93 долара за барел. Анализаторите вече прогнозират нов скок, поради поредното затягане на разговорите между САЩ и Иран по ядрената сделка. На този фон Европейската комисия продължава да очаква постигането на консенсус за налагане на ембарго. Разбира се, по друг начин. Европа си спомни за инструментът „готови за 55“ и елегантно, но твърдо тръгва по пътя за отказ от петрола, което вече дава ново разгръщане на фантазиите на играчите, така че съвкупно с другите фактори да подчертаят прогнозата си за ръст още тази седмица над 120 долара за барел.

Стойността на газа за пръв път от февруари успя да се понижи в началото на седмицата, но в последния ден от търговията си върна по-голяма част от загубените позиции. Така в края на петъчната търговия газовите фючърси за юни се върнаха на нивото от 87.20 евро за MWh. На този фон европейските в подземни газохранилища продължава да се нагнетява газ с усилени темпове. Така към 28 май те вече са запълнени до 45.78 %. Осъзнаването, че Европа не може не само да направи рязък завой, но рискува от една зависимост да премине към друга и то доста по-скъпа е изречено. Сега въпросът е как политиците ще балансират по въжето, което сами опънаха над появилата се пропаст от техните думи и действия.

Освен това все по-ясно става, че за България ще е трудно да поднови договор с руската компания „Газпром“. Основно поради нежеланието за разплащане в посочената валута.

Що се отнася до цените на емисиите, те останаха в диапазона от над 80 евро за тон. Спадът на декемврийските фючърси на СО2 до 78.15 евро за тон в първия ден от миналата седмица и връщането до нивото от 83.98 евро за тон по-скоро продължава да отразява системата за търговия с емисии в старият й вид, без последните изменения.

Тенденции

Разрушаването на мостовете и липсата на познание за геополитическата реалност, незнанието какво е демокрацията и поставянето на разделителни линии по тази тема развихри бичите играчи.

Щом са биковете да играем с тях ? Проблемът е, че завоят после към онези критерии, базирани на страха от риск и загуба, които са в основата на стабилността на пазара е труден. Именно тези критерии те са тези, които дават сигурност и правят пазарите рационални. Опитът за хибридни решения, базирани на емоционално ниво може да изиграе лоша шега. Фундаменталните фактори са важни, но не са всичко. Ресурсите, стоящи в основата дават самочувствие. Те също така са силното изкушение, към което пазарите се стремят, но има кой да играе с тях и да гъделичка емоциите.

Вратата за спекулации е отворена. Всеки може да се препъне в изрази като „икономически просперитет“ и „стабилни пари“ особено, когато те са прикрити зад мерки, получаващи популярност като паричен план. Несъответствието между съществуващите ресурси и изкуственото им създаване е видимо. Дисбалансът, прикрит под различни програми, вещаещи самозадоволяване развихрят въображението и заедно с бичите настроения бъркат все по-дълбоко и по-дълбоко в джоба на потребителите, създавайки инфлационни процеси. Принципът на стабилността е ясен – не убивайте кокошката, за да разполагате и с яйцето.