Европейските електроенергийни борси остават в зоната на 200 евро за MWh единствено заради по-топлото време

източник: Energylive

Когато през октомври миналата година цените на европейските електроенергийни борси отчетоха 200 евро за MWh в сегмента „ден напрeд“ пазарът се стресна. Всички мислеха, че това ще е нещо като временно, случайно явление. Очакването се оказа прибързано. Не само заради пандемията, а и заради активирането на зеления преход, който попадна в капана на неподготвените икономически, а още по-малко политически европейски страни. На този фон цената на газа, задържаща се в близост до 90 евро за MWh през изминалата седмица не е неочаквана. Специално внимание заслужава получаващата изключителна закрила Система за търговия с емисии, която толкова умело не само изземва, но и създава натиск.

За поредна седмица ценовите нива на европейските електроенергийни борси в сегмента „ден напред“ остават високи. Средното ниво от 200 евро за MWh за този сезон на годината е притеснителен. Високата цена на петрола над 100 – 110 долара за барел бе прогнозирана още преди година.

Скъпата електроенергия се отразява надолу по веригата, а оттам нататък няма как да се спре ефектът на снежната топка. Времето на осъзнаване, че политиката на санкции няма да доведе до нищо добро отмина. Така преливането от кризата на COVID в кризата на войната Европа е на прага на криза на разделението. Не политическо, а икономическо. Енергийните ресурси ще останат високи, дефицитът ще расте, а икономиката ще продължава да се свива. Европейските електроенергийни борси ще трябва да се готвят за твърде сериозен регулаторен натиск, под натиска на политики, които все повече ще отнемат, отколкото ще дават свобода на пазара. Това вече е видимо. Случи се с въглищата. Сега на ход са петрола и газа. Не става въпрос само за замяната с ВЕИ. По принцип няма причина различните технологии да не се допълват. Поне докато пазарът е готов, за да не бъде разрушена неговата свобода.

Производство на електроенергия

Производството на електроенергия през 20-та седмица във всички страни от Европа спада до се повишава до 48 395.3 GWh (43 300. 7 GWh седмица по-рано).

Що се отнася до седмичното производство на електроенергия в страните от ЕС към сутрешните часове на двадесет и трети май, за 20-та седмица то достига до обем от 43 648.6 GWh, според данните на energy charts, базирани на ENTSO-E.

От това общо производство на фосилните горива се пада дял от 15 899.2 GWh или 36.4 % . От тях - на кафявите въглища – 9.0 %, както и на каменните – 6.3 %. Газът държи дял от 17.9% или 7823.3 GWh (15.3 % или 6019.1 GWh седмица по-рано).

Участието на ядрената енергия е изчислено на 9196.9 GWh или 21.1% (22.9 % или 8984.7 GWh седмица по-рано) – вкл. и поради планирани ремонти и заради спрени 12 реактора във Франция с установена корозия.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 42.5% или 18 552.5 GWh (43.7 % или 17 151.9 GWh преди седмица).

Вятърните централи на сушата са произвели обем от 5259.7 GWh или 12.1 %, а офшорните – 546.8 GWh или 1.3 %. Делът на слънцето достига до 4777.1 GWh – 10.9 %. Що се отнася до хидроенергията, то делът и е от порядъка на 8.8 %, а от помпени станции – 5.1%.

Цените

По-топлото време е единствената причина ценовите нива на европейските електроенергийни борси да вървят надолу. Другите фактори, включително и европейската политика не поощряват този ход. Така първият ден от изминалата седмица, или 16 май стартира с повишение и с цени в сегмента „ден напред“ от 190.45 евро MWh в Белгия и 194.65 евро за MWh в Португалия до 208.10 евро за MWh в Нидерландия и 211.58 евро за MWh в Германия. Както и с 218.90 евро за MWh във Франция. Стойността, постигната на електроенергийната борса в България и Румъния се оказа най-висока – 239.76 евро за MWh - дори над постигнатата в Италия (237.89 евро за MWh) и Гърция (238.97 евро за MWh). По-ниска бе и цената в Унгария (236.47 евро за MWh).

Изменение настъпи още през втория ден от седмицата,17 май като на осем от европейските електроенергийни борси беше наблюдавано слабо понижение – между 0.3% (235.73 евро за MWh) и 0.4 % (236.83 евро за MWh в Италия) 1.4% (236.52 евро за MWh) в България и Румъния. Разбира се, ако се абстрахираме от спада със 7.9 % до 105.48 евро за MWh в страните извън континенталната част на Европа – Ирландия и Северна Ирландия.

На останалите европейски електроенергийни борси повишението се запази като стойността, постигната в сегмента „ден напред“ се повиши, макар и с не много в процентно отношение за различните борси. Така на електроенергийните борси в Испания и Португалия стойността се увеличи с 2.12 % до 199.36 еро за MWh и с 4.98 % до 229.81 евро за MWh във Франция и с 6.7 % до 225.75 евро за MWh в Германия.

В средата на седмицата, или с ден за доставка 18 май, както вече се наблюдава от достатъчно дълго време, ценовите нива тръгнаха в посока към понижение основно за електроенергийните борси в континенталната част. Спадът варираше от 2.3 % (194.86 евро за MWh) в Португалия и Испания и 2.6% (230.57 евро за MWh) в Италия до 7.2 % (213.33 евро за MWh) и 8.3 % (206.97 евро за MWh) в Германия, до 12.2 % (206.97 евро за MWh) в Унгария и 26.6 % (173.64 евро за MWh) в България и Румъния. В този ден и не за пръв път през тази година ценовите нива на IBEX (БНЕБ) и OPCOM останаха най-ниски нива след Полша (172.11 евро за MWh). Доста по-надолу бяха постигнатите извън континенталната част на Европа.

С ден за доставка 19 май цените на европейските електроенергийни борси в сегмента „ден напред“ се върнаха към ръст, който бе в диапазона от незначителните 0.26 % за Франция (до 213.88 евро за MWh ) и 2.05 % за Германия (до 210.81 евро за MWh) и малко по-значителния скок от 7.32 % (до 247.74 евро за MWh) в Италия и 11.97 % (до 194.42 евро за MWh) В България и Румъния.

На Иберийския пазар ( в Португалия и Испания) беше отчетено понижение с 1.9 % до 191.08 евро за MWh, а в Полша стойността спадна с 11.5 % до 152.25 евро за MWh.

На някои от електроенергийните борси ценовите нива продължиха да се повишават и с ден за доставка 20 май. Така например стойността в посочения сегмент на IBEX и OPCOM (България и Румъния) се върна към по-високото ниво от 208.36 евро за MWh, покачвайки се със 7.17 %, а в Португалия и Испания - до 203.74 евро за MWh. На останалите европейски електроенергийни борси бе отчетено точно обратният процес – слабо понижение до 209.23 евро за MWh в Германия и 207.39 евро за MWh във Франция, както и до 246.46 евро за MWh в Италия.

Както и през предходните периоди значителното движение в посока надолу на всички европейски електроенергийни борси бе отчетено с настъпването на първия от почивните дни. Така с ден за доставка 21 май цената в България и Румъния спадна с 27.3 % (до 151.56 евро за MWh) и 32.7 % (до 140.82 евро за MWh) в Унгария, както и до съществените 50.6 % (до 103.36 евро за MWh) в Германия. Най-висока, въпреки спада с 13.5% остана цената на електроенергийната борса в Италия (213.11 евро за MWh), следвана от тази на Иберийския пазар (178.71 евро за MWh) при понижение с 12.3 %.

С ден за доставка 22 май, въпреки вторият от почивните дни повечето от европейските електроенергийни борси се върнаха към ръст. Понижението в този сегмент продължи само на шест от борсите и варираше между 1.8 % (170.64 евро за MWh) в Швейцария и 4.6 % (до 170.56 евро за MWh ) в Испания и Португалия и 6.5 % (166.19 евро за MWh) във Франция и 6.4% (198.95 евро за MWh) в Гърция до 9.7% (192.47 евро за MWh) в Италия.

На останалите европейски електроенергийни борси движението в посока нагоре бе различно за отделните страни като например, за България и Румъния то бе от порядъка на 10.25 % (до 167.1 евро за MWh), за Унгария 18.51 % (до 166.88 евро за MWh ), а за Германия – 60.63 % (до 166.03 евро за MWh).

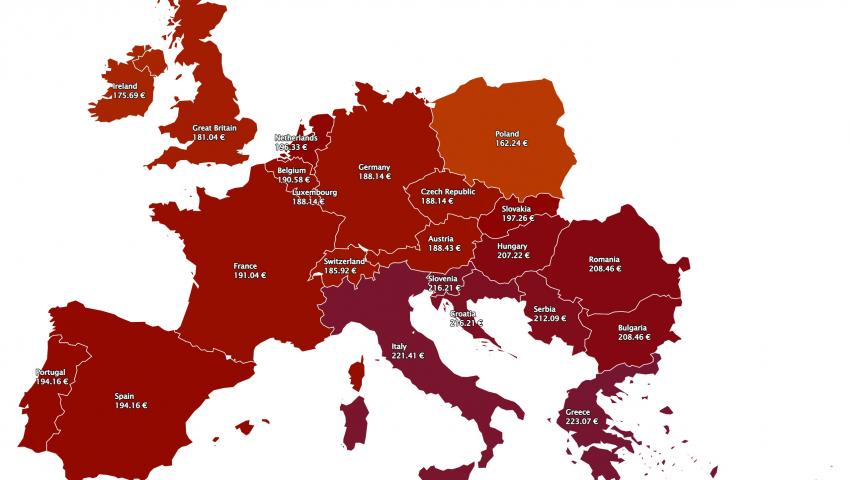

Очаквано първият ден от новата седмица, или с ден за доставка 23 май европейските електроенергийни борси стартират с ръст в диапазона от 13.32 % (до 188.14 евро за MWh) в Германия и 13.84 % ( до 194.16 евро за MWh) на Иберийския пазар до 24.17% (207.22 евро за MWh) в Унгария и 24.75 % (до 208.46 евро за MWh) в България и Румъния. С повишение от 12.12 % (до 223.07 евро за MWh) в Гърция е „лидер“ по най-скъпата цена на електроенергията в Европа.

Средна месечна и средна годишна цена към 22 май

Средната месечна цена за БНЕБ към 22 май е 205.04 евро за за MWh. Като цяло за европейските електроенергийни борси тя варира от 225.83 евро за MWh в Гърция, 233.62 евро за MWh в Италия и 203.05 евро за MWh във Франция до 189.13 евро за MWh за Испания и 192.06 евро за MWh в Германия, 197.28 евро за MWh в Австрия и 139.17 евро за MWh в Полша.

На годишна база към 22 май средната месечна цена на БНЕБ остава над 200 евро – 201.71 евро за MWh, но е по-ниска, както от тази в Румъния (207.55 евро за MWh), Унгария (217.44 евро за MWh) и Гърция (237.89 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 246.06 евро за MWh в Италия и 214.94 евро за MWh в Испания и Португалия (215.17 евро за MWh) до 202.48 евро за MWh в Нидерландия и 181.85 евро за MWh в Германия, както и 227.7 евро за MWh във Франция и 133.16 евро за MWh в Полша.

Петрол, газ, СО2

Цените на петрола сорт Brent, на природния газ и СО2 останаха високи през изминалата седмица. Стойността на Brent в понеделник достигна достатъчно високата цена от 114.24 долара за барел, а в резултат на различни фактори завърши петъчната търговия на 20 май до 112.55 долара за барел. Това е достатъчно висока цена, за да може да бъде пренебрегвана не само от участниците на пазара, но и от политическите лидери. Опасенията за недостиг остават, а постепенното отваряне на Китай, който пое борба за „нулев COVID“ и ситуацията на другите страни големи потребителки на фона на санкциите ще задържи стойностите достатъчно високи.

Намеренията на Европа за ембарго върху нефта и газа вече породиха вътрешни търкания между различните страни. Унгария предлага Европа да наложи забрана за вноса на руски петрол по морето. Това обаче ще облагодетелства унгарската компания MOL, която се ползва с огромна държавна подкрепа и ще отвори вратата й за редица страни. В същото време ще ощети пазарите на Гърция и България.

Полша от своя страна определи приходите, получени от Норвегия от доставките на нефт и газ за Европа като несправедливи и призова те да бъдат споделени с европейските страни. Допълнително търкания се наблюдават на пазара в Германия и не се знае как бизнесът ще понесе новопоявилият се апел за пълен отказ от газ и закриване изобщо на този бизнес през следващите години.

Доставките на природен газ от Русия ще предизвикат сътресение в Европа не само от тази гледна точка. Не сега и не веднага, и не само по линията на фосилните горива. Икономическите и финансовите измерения все още не се коментират особено след поетите вече ангажименти за пълен отказ на Европа в подкрепа на нови проекти за нефт и газ. На този фон стойностите остават високи, а никой не се наема да прави прогнози за бъдещето.

Цената на газа в Европа по индекса TTF на борсата ICE Futures завърши с понижение от 0.79 % в последния ден от миналата седмица. Въпреки това стойността остава висока като цяло - през предходните дни се задържа в диапазона 92.86 – 94.53 евро за MWh.

Сега пазарите гадаят за новите срещи на европейско ниво. С най-голямо очакване са решенията, които ще произтекат от страна на „Газпром“ и в частност дали и коя ще е следващата страна, или компания, която ще бъде отрязана от руските газови доставки. България, Финландия и Полша вече са аут, но трите страни имат коренно различни нужди, политики и приложения на синьото гориво, както и ниво на съхранение, а и пътища на снабдяване. Освен това транзитът на руски природен газ през Украйна остава наполовина или около 47 млн. куб м на ден. Любопитно е и какво ще е отражението върху испанския газов пазар на Кралския указ от 13 май, който установява временно механизъм за намаляване на цената на електроенергията на пазара на едро. Въпреки че механизмът се популяризира като таван на цената на газа на пазара на електроенергия, в действителност той се състои в изчисляване на корекция, която ще бъде платена на електроцентралите за газ и въглища. Резултатът ще бъдат предложения на по-ниски цени от ТЕЦ, твърдят експерти. Механизмът обаче няма да започне да работи, докато не бъде публикувана министерската заповед, която определя началната дата. Тя пък ще е в зависимост от окончателното разрешение от Европейската комисия.

Що се отнася до цените на СО2 по референтния договор за декември тази година, във вторник 17 май те определено достигнаха до твърде високата цена от 91.73 евро за тон. Завършиха обаче седмицата със значителен спад - до 80.01 евро за тон. Все още предстои да се разбере доколко това движение в посока надолу е в резултат на предварителното съгласуване за реформата на пазара на емисии предстои да се разбере.

Тенденции

Изразът, „край глобализацията“ не беше приет за сериозен. Особено от европейските политици облечени в собственото си самочувствие. Още по-малко от българските. Последвалата война в Украйна изтласка процесът много напред. Смело се нагази в политиката на санкции, с надеждата да се спрат финансовите потоци за Русия с основен мотив нахлуването в Украйна. Предупреждението, че това в определен момент ще доведе до обратен ефект, до нива във всички сектори, които застрашават световната икономика все още не се чува достатъчно ясно. Европа не изглежда готова да се откаже. Твърдата позиция заслужава уважение. Въпросите отвъд тази твърдост и наслагването на вече появили се отговори отиват отвъд енергийната независимост и посочването на врага.

Днес всички се опитват да надзърнат отвъд края на войната. Всички питат какъв е моделът. Какъв е моделът на европейската, а още повече на българската политика. Отговор няма. Или ако има такъв, той се прикрива с думите: защита на най-уязвимите.

Не е вярно. Казва се „игра на спасяванка“. Ето защо. Защото се говори за компенсации. Защото компенсациите идват от правителството, администрират се от него и се връщат при него. Това обаче не увеличава икономическия растеж. Напротив. Сваля икономическия ръст, на тези, които получават компенсациите. Освен това създава възможност за корупционни практики. Специално в енергетиката на България може да доведе и до прахосничество и от прилаганите модели това вече е налице. В резултат инфлацията ще продължи да расте. Всички знаят какво означава това. Конфискация на богатството чрез инфлация е изразът, от който се страхуват всички. Включително и банките.

Изразите „Добре дошли в епохата на разделението. Добре дошли в епохата на дефицита“ вече подменят този, който всеки се надяваше да чуе – „Добре дошли в зеленото бъдеще“.