Перфектна и неизбежна буря: кризата с доставките на втечнен природен газ ще застигне Европа приз зимата на 2022 г.

източник: Rystad Energy

Назрява криза с втечнения природен газ (LNG) за европейските страни, които трябва да се справят с енергийната си несигурност след нахлуването на Русия в Украйна. Причината е, че търсенето изпреварва предлагането. Това пишат в свой анализ експертите от компанията Rystad Energy.

Растящото търсене предизвика появата на прилив от нови проекти за LNG за последното десетилетие. Сроковете на строителството обаче означават, че евентуално облекчение е по-вероятно да се случи след 2024 г.

Очаква се световното търсене на втечнен природен газ да достигне 436 милиона тона през 2022 г., изпреварвайки наличните доставки от едва 410 милиона тона. За Европа това може да означава перфектна зимна буря, тъй като континентът се стреми да ограничи руските газови потоци. Дисбалансът на доставките и високите цени подготвят сцената за най-бичата среда за проекти за втечнен природен газ за последното десетилетие, тъй като доставките от тези проекти ще са налични и ще осигурят облекчение след 2024 г. , се посочва в анализа.

Планът на Европейския съюз REPowerEU постави амбициозна цел за намаляване на зависимостта от руския газ с 66% в рамките на тази година, пишат експертите. В същото време посочват, че тази цел е в противоречие с целта на ЕС за запълване на капацитета на газовите хранилища до 80% , до 1 ноември.

С отказът си от руския газ, Европа дестабилизира целия глобален пазар на втечнен природен газ, който започна годината с несигурно равновесие след бурната 2021 г. Решението за рязко намаляване на зависимостта от руския газ от настоящите нива между 30-40% ще трансформира глобалния пазар на LNG. Това ще доведе до рязко нарастване на европейското търсене на LNG, базирано на енергийна сигурност, което настоящите и още неразвити проекти няма да могат да осигурят.

Русия през миналата година осигури 155 млрд. куб м газ за Европа или над 31 % от доставките на газ за региона. Замяната на значителна част от това количество ще бъде изключително трудна и с последици за населението и икономиката на Европа в дългосрочен период, включително и по отношение на ролята на газа в енергийния преход, посочват още експертите на Rystad.

Според тях този процес вероятно ще гарантира бум за производителите на втечнен природен газ в други региони, с мащаб и продължителност, невиждани от повече от десетилетие.

„Просто няма достатъчно LNG, за да се отговори на търсенето. В краткосрочен план това ще доведе до тежка зима в Европа. За производителите това означава, че следващият бум на природен газ ще е тук, но той ще пристигне твърде късно, за да отговори на резкия скок на търсенето.

Сцената е подготвена за устойчив дефицит на доставките, високи цени, изключителна волативност, бичи пазари и засилена политика на LNG“, казва Kaushal Ramesh, старши анализатор за газа и LNG към Rystad Energy.

Очакваното понижение на руския газ за Европа през 2022 г. е за 37 млрд. куб. м., като до 2030 г. то ще нарасне до над 100 млрд. куб м. В резултат на това потреблението на газ в Европа вероятно е достигнало своя връх през 2019 г. и сега ще намалява стабилно до 2030 г.

Поради това природният газ и LNG се очаква да играят по-слаба роля в енергийния микс на Европа, осигурявайки допълнителен тласък за възобновяемите енергийни източници и потенциално по-голяма роля за ядрената енергия и въглищата.

Европа всъщност беше на път да увеличи руския внос на газ и LNG до над 40% в доставките си до 2030 г., ако спреният сега газопровод „Северен поток 2“ беше одобрен. Вместо това той ще спадне до около 20% до 2030 г., тъй като няма подновяване на настоящите договори. С цел улесняване на допълнителен внос на втечнен природен газ, в цяла Европа са планирани множество терминали за регазификация – някои нови, а някои размразени.

Ако руските потоци спрат утре, газът, който се съхранява в момента (около 35% запълнени газохранилища), вероятно ще свърши преди края на годината, оставяйки Европа изложена на брутална зима.

При такъв сценарий, при липса на споразумения за съвместно закупуване и държави, конкуриращи се за ограничени количества, цената на газа на TTF може да се повиши до над 100 долара за милион британски топлинни единици (MMBtu), което ще доведе до свиване на индустрията и смяна на горивната база в енергийния сектор.

Вече станахме свидетели на свиване при производителите на торове, на стомана и хартия в Европа, което подчертава щетите върху икономиката. При екстремен сценарий със силно студена зима дори жилищният сектор не би бил в безопасност.

Проектите за LNG са във възход

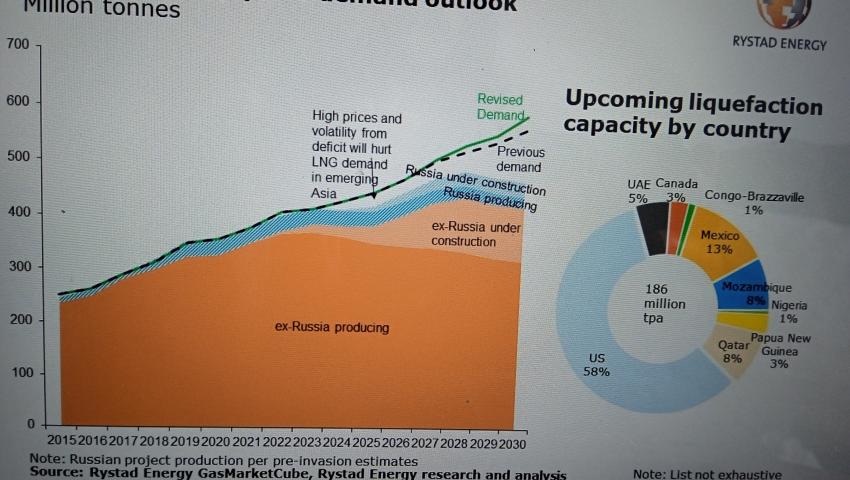

Повече от 20 проекта за втечнен природен газ с общ капацитет от над 180 милиона тона годишно (tpa) отчитат известен напредък в развитието.

За да е сигурен в доставките на LNG през 2030 г., пазарът ще има нужда от над 150 милиона тона годишно от иначе планираните 186 милиона тона годишно. Това означава, че трябва да се реализират повече от 80% от проектите.

Американските проекти са на първо място. Някои, които бяха изоставени в очакване за повишаване на търсенето вече получиха нови живот.

Проекти като Lake Charles на Energy Transfer и Rio Grande на NextDecade, които преди това бяха замразени, съобщават за сделки на стойност 9,45 милиона тона годишно случили се след инвазията, включително сделка за френската Engie, която се оттегли от преговорите с NextDecade през ноември 2020 г., но наскоро затвори сделка от 1,75 милиона тона годишно по същия проект.

Въпреки това, проектите в световен мащаб са далеч от възможността за спасяване на пазара. Те включват и проекта за втечнен природен газ Rovuma Area 4 от 15 милиона тона годишно, който ще бъде разположен в непосредствена близост до зона 1 на TotalEnergies в настоящия рисков регион Палма в Мозамбик. Очаква се малък и дори никакъв напредък по този проект, докато TotalEnergies не възобнови строителството.

Мексико също е добре позициониран за азиатски износ поради географската близост и липсата на зависимост от транзита през Панамския канал и изглежда набира скорост сред азиатските купувачи. В същото време по-високите цени ще забавят ръста на търсенето на втечнен природен газ в Азия в средносрочен план, което означава, че континентът ще остане зависим от мазут и въглища. В някои сценарии търсенето на втечнен природен газ в Азия е трайно намалено, като е ускорено разгръщането на възобновяеми енергийни източници.