Европейските електроенергийни борси се устремяват към нов ценови връх – 220 евро за MWh

източник: Energylive

Тревожно високи. Екстремни. Така изглеждаха цените на електроенергията в сегмента „ден напред“ през втората седмица на ноември. Такава е и тенденцията, която се задава. Зимният период е времето, в което търсенето на електроенергия е най-голямо. Това е и времето, в което производството на електроенергия расте. На този фон анализите на експертите сочат – цените на електроенергията в средносрочен период ще останат високи. В по-дългосрочен план, или след месец март следващата година може да се очаква понижение, но до какви граници никой не е в състояние да прогнозира. Проблемът през зимата обаче може и да не касае само цените, а и сигурността на доставките. Трябва да се разчете и проследи внимателно и потвърждението за новия стремеж – 220 евро за MWh.

Цените

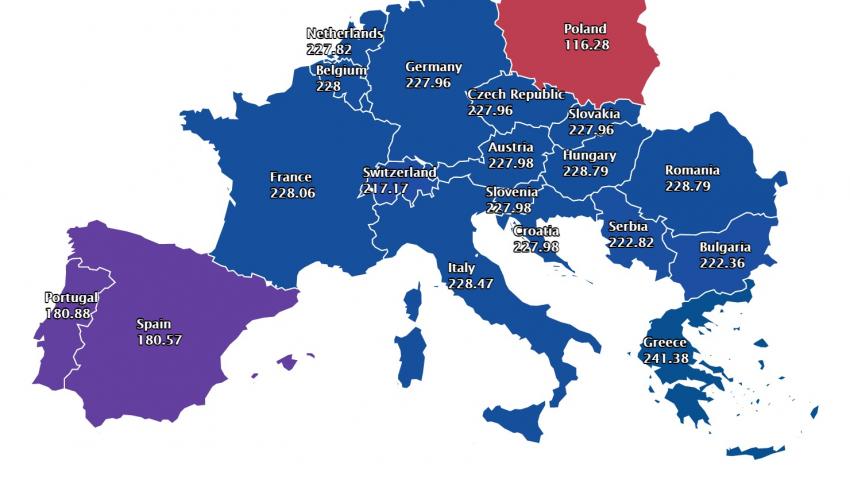

Европейските електроенергийни борси в сегмента „ден напред“ останаха под знака на високите цени, които по-често задаваха тенденцията за нивото от 200 евро за MWh. Разбира се, дни с по-ниски цени имаше, но не на всички пазари. За пореден път, макар и по-слабо изразена бе и тенденцията за разделяне на ценови зони. Този път това се наблюдаваше и за пазара на Испания, където преди време бяха постигнати договорености за подобряване на капацитета, което е и причина за наблюдаваните малко по-ниски цени на Иберийския пазар.

Европейските електроенергийни борси стартираха първият ден през изминалата седмица, 8 ноември с високи ценови нива, а спадът с ден за доставка 9 ноември не промени съществено картината. С изключение на електроенергийните борси в Германия, Полша и на Иберийския пазар стойностите останаха по-близо до 200 евро за MWh. Като цяло преобладаващата разнопосочна търговия и с ден за доставка 10 ноември отново напомни за съществуването на различни ценови зони. Цените на пазарите в региона на Югоизточна Европа отвъд Унгария запазиха тенденцията от 200 и над 200 евро за MWh.

С ден за доставка 11 ноември европейските електроенергийни борси в определящия сегмент „ден напред“ запазиха разнопосочното си движение. Все пак, въпреки че постигнатите на електроенергийните борси цени в западната част на континента намаляват, а в югоизточната растат, като че ли е налице тенденцията за доближаване в границите на 200 евро за MWh, сочи прегледът на статистиката на energylive.cloud. Тази картина най-общо остава и през останалите дни от изминалата седмица. Няма как да не се отбележи, че за пореден път през почивните дни ценовите нива останаха много високи.

По-важно е, че стойността от 200 евро за MWh е на път да остане в миналото. Европейските електроенергийни борси се устремяват в превземане на ново ценово ниво – 220 евро за MWh. В подкрепа на тази нова, по-притеснително висока стойност е не само по-активното навлизане в зимата. Неуредиците, които Европейската комисия остави националните държави да решават сами може да се окажат фатални. Замразяването на ценовите нива, данъчните отстъпки или други промени може да се окажат недостатъчни за част от дружествата по веригата на доставки, а това е фактор, който може да се реши с други инструменти.

Слънце, вятър, търсене на електроенергия

С навлизането в зимния сезон производството на слънчева енергия започва да намалява, но пък затова вятърните мощности са по-активни, което може да се отрази положително на пазарите, където тези източници са с голямо участие в енергийния микс. Това е трудно да се каже за българския електроенергиен пазар.

Според данните, през първата седмица на ноември се наблюдава спад на производството на слънчева енергия на повечето от пазарите спрямо последните дни на октомври. Така например на пазарът в Германия е отчетен спад от 48 %, в Италия – 31 %, във Франция – близо 9 %, а на иберийския пазар – ръст с 19 %. Предварителните данни за миналата седмица сочат за ръст на пазарът в Германия, спад в Италия, увеличение в Испания. По отношение на вятърната енергия в началото на ноември се наблюдава например силен ръст (към 85 на сто) на пазара в Италия, докато на западните пазари се отчита спад между 28 % и почти 7 %.Предварителните данни сочат, че през изминалата седмица спадът в производството на вятърна енергия е по-нисък, а това води и до увеличение на производството от газови мощности, което съответно се отразява на ценовите нива.

На този фон търсенето на електроенергия расте. Спадът на температурите също е фактор за по-високия ръст, като за различните пазари през изминалата седмица то варира в доста широки граници – от 1.5 % за някои от западните пазари та до 7 и дори 9.5 %.

Петрол, газ, СО2

Цените на петрола продължиха да се движат в диапазона 80 – 85 долара за барел, но претърпяха спад за трета поредна седмица. Петролът сорт Brent завърши в петък с понижение от 1.13 % до 81.93 долара за барел. Като цяло през миналата седмица Brent загуби 0.85 % от стойността си. Очаква се администрацията на американския президент Байдън да вземе решение за освобождаване на запаси от стратегическия резерв на страната. В същото време в последният си доклад ОПЕК намали прогнозата си за търсене през четвъртото тримесечие на тази година, посочвайки сложната обстановка с разпространението на коронавируса, високите цени на енергията и инфлацията, които се превръщат в пречка за икономическото възстановяване. На този фон сорт Brent остава в диапазона от 82 долара за барел, а новата седмица е в очакване и на реакциите на ситуацията около Беларус.

Ситуацията с мигрантската криза на границата на Полша доведе до ново обтягане на отношенията между ЕС и Беларус. Президентът Лукашенко заплаши да прекъсне транзитните доставки на руски тръбопроводен газ през газопровода „Ямал-Европа“ (капацитет от 33 млрд. куб м газ годишно), което се отрази в посока на повишение на цената на природния газа на най-търгувания газов хъб TTF. Последва разбира се, предупреждение от руския президент Путин към Лукашенко да не се заиграва с газа, но така или иначе ситуацията остава напрегната, а Беларус при всички случаи ще се сдобие с нов пакет от санкции. Още повече, че всичко това се случва в период, в който „Газпром“ запълва газохранилищата в Европа след заръката на Путин.

Стойността на декемврийските фючърси на индекса TTF на ICE Futures в началото на седмицата останаха на високо ниво – започнаха с ръст от 6 % до 78.5 евро за MWh. Последваха два поредни дни на спад и седмицата завърши при цена от 75 евро за MWh, или при преизчисленията в другата мерна единица като цяло се задържаха в диапазона от 900 долара за 1000 куб м. Общо взето диапазонът, в който се движат цените на синьото гориво от доста време остава в диапазона 830 – 850 – 900 долара за 1000 куб м. Това в никакъв случай не е ниска цена и е два пъти по-висока от стойностите, отчетени още при първото повишение през август.

На този фон цените на въглеродните емисии, които през октомври успяха да останат под 59 евро за тон се върнаха към ръст, а това се отразява пряко на цената на електроенергията на борсите. Ноемврийските фючърси за въглеродните емисии по индекса ICE EUA достигнаха цена от 62,57 евро за тон. Декемврийските фючърси се извисиха още по-високо – до 63.53 евро за тон.

Тенденции

Покачването на цените на газа вече не е временно явление. Всички признаци говорят, че то вече е структурно, а това променя и картината по отношение на цените на електроенергията. Ясно е, че поне до пролетта на следващата 2022 г. газа ще е този, който ще диктува и поведението на електроенергийните пазари и на този етап нищо не говори за спад.

Връщането на високите цени на пазара на емисиите на СО2 звучи повече от притеснително. Това, което Европейската комисия все още може да направи е да ги регулира, така че да останат на нива, които да продължат да насърчават енергийния преход. При цени от 60 и над 60 евро за тон това е трудно постижимо. Възможно е само, ако на наполовина по-ниски. Подобна цена на емисиите при цена на газа от 70 – 75 евро за MWh се превръща в утежняващ фактор.

Ако цената на СО2 е наполовина, то цените на електроенергията биха спаднали до около 150 евро за MWh. Не е кой знае какво постижение, но предвид факта, че новата седмица задава и ново ниво от 220 евро за MWh разликата е достатъчно голяма, за да бъде пренебрегната. За да се получи това обаче, Европа трябва да има ясна стратегия за ролята на газа, за инфраструктурата, за прехода към ВЕИ. Това е важно и предвид заявките за представяне на новата стратегия за бъдещето на водорода, която европейските институции се ангажират да представят в началото на месец декември.

Европейската комисия на практика не може да си затваря повече очите, тъй като европейските пазари на електроенергия са в сериозна криза. На този фон някои страни продължават да търсят изход, докато в България като че ли всичко спря до оказването на помощ на бизнеса със 110 лв. за MWh. Това обаче е само част от решаването на проблемите, тъй като липсва стратегия за търговците и доставчиците на електроенергия.

Енергийната криза, която доведе до безпрецедентно високите цени на електроенергията подчертава колко важно е да има стратегия по отношение на покупката и продажбата на електроенергия, която да води до минимизиране на рисковете в случаи на нестабилност на пазара. За съжаление в страната ни електроразпределителните предприятия са тези, които в момента поради непремерените и прибързани стъпки на правителството се оказват в капан и пред огромни загуби и ако тази тенденция не бъде прекъсната може да се окаже, че в средата на зимата енергийната криза може да се разрасне и вече да застрашава не само джоба на потребителите, а и сигурността на доставките.