Изобилието от политически изказвания запазва цените на европейските електроенергийни борси до 200 евро за MWh

Под натиск. Под натиск от политически изказвания премина търговията на основните пазари на енергийните ресурси през миналата седмица. Това не се случва за пръв път. По-интересен е фактът, че ако ефектът се измери през цените на въглеродните емисии, където през последните години диктуват инвестиционните фондове ще се отчете повишение.

Петролният пазар през изминалата седмица бе този, който се оказа под натиск и цените на петрола сорт Brent се понижиха до 82.74 долара за барел. Не толкова отдавна Brent успя да прехвърли 86 долара за барел. Бичите настроения все пак остават, тъй като на пазара все още има дефицит. Цените все пак достатъчно дълго време остават на ниво от над 80 долара за барел.

Цените на природния газ, които са още по-важен ориентир за европейските електроенергийни борси изглежда са избрали за удобен ориентир нивото от над 73 – 74 евро за MWh, или в диапазона 830 до 900 долара за 1000 куб. м, а цените на СО2 през повечето време едва удържаха стремежа си за прескачане на нивото от 60 евро за тон.

На този фон европейските електроенергийни борси с сегмента „ден напред“ и през почивните дни от изминалата седмица доказаха, че могат да се движат в посока „надолу“, когато сякаш и вятърът помагаше за понижението им. Но не и през дните, в които икономиката работи активно. Така в този период те останаха в диапазона 170 – 200 евро за MWh.

Цените

Като цяло ценовите нива през изминалата първа ноемврийска седмица сякаш са почти незабележимо по-високи спрямо отчетените през октомври.

Със старта на 1 ноември Европейските електроенергийни борси в сегмента“ден напред“ демонстрираха възможностите за реакции в посока надолу, доказвайки, че има фактори, които не се отчитат достатъчно.

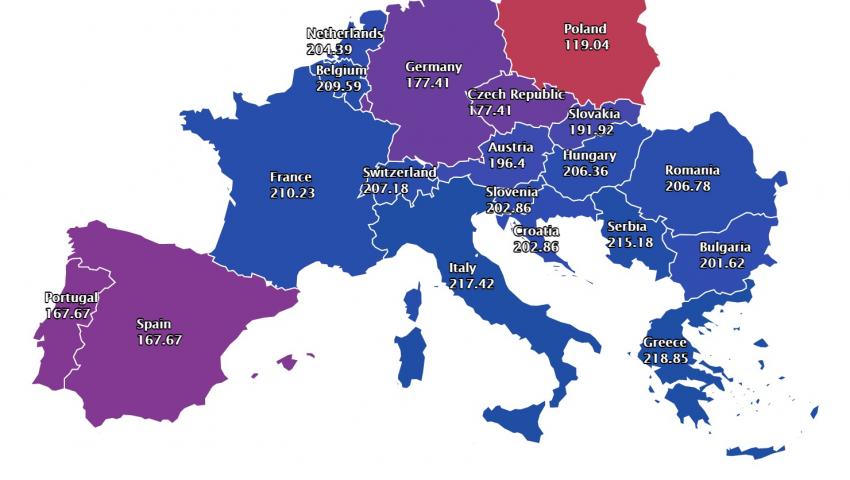

С ден за доставка 2 ноември цените в този сегмент отново тръгнаха нагоре и за поредна седмица доказват, че цената от 200 евро за MWh е на път да се превърне в новата реалност за достатъчно дълъг период от време. Спад бе отчетен само на три от електроенергийните борси – Гърция (HENEX), където бе отчетен спад с 5.6 % до 204.14 евро за MWh, Румъния (OPCOM) с понижение от 2.4 % до 199.60 евро за MWh и България (IBEX, БНЕБ) – минус 4.3 % до 195.85 евро за MWh.

На останалите пазари цените варираха от 204.11 евро за MWh ( ръст със 113.8 %) в Германия и 109.53 евро за MWh във Франция (плюс 120.8 %) до 145.95 евро за MWh на Иберийския пазар (нагоре с 60 %). Рекорд по най-ниска стойност отново държи Полша с постигната цена от 109.53 евро за MWh (ръст с 52.3 %), а по най-висока – Сърбия с постигната стойност от 210.88 евро за MWh (плюс42.1%).

С ден за доставка 3 ноември стойностите продължиха да остават високи и цените варираха от 195.27 евро за MWh в Румъния до 228.26 евро за MWh в Унгария.

Очаквано, с ден за доставка 4 ноември стойностите на европейските електроенергийни борси в сегмент „ден напред“ като предусещане на задаващите се почивни дни се задвижиха в посока надолу. Ръст бе отчетен единствено на Иберийския пазар (Португалия и Испания – ръст с 11.4 %) до 171.91 евро за MWh и Унгария – 201.72 евро за MWh (увеличение с 3.9 %).

При ден за доставка 5 ноември, ценовите нива се движеха разнопосочно и постигнатите стойности варираха от 157.96 евро за MWh (спад с 8.2 %) в Чехия, 160.09 евро за MWh в Германия (понижение със 7 %) и 176.09 евро за MWh в България (спад с 4 %) до 211.25 евро за MWh (ръст с 8.2 %) в Гърция и 209.27 евро за MWh в Италия (повишение с 9.4 %).

Отдавна не е изненада спадът на стойностите, постигани в тези сегмент в почивните дни, който варираше от 2.6 % до 205.72 евро за MWh в Гърция (HENEX) до 20.4 % в България – 140.09 евро за MWh(спад с 20.4 %). Огромна ценова разлика бе отчетена с ден за доставка 7 ноември между постигнатите цени в сегмента „ден напред“ в Германия – 35.41 евро за MWh (също така Полша – 54.06 евро за MWh, Чехия – 41.97 евро за MWh и Словакия – 47.25 евро за MWh) и Италия – 195.48 евро за MWh.

По отношение на стойността, постигната на БНЕБ то тя варираше в широки граници през седмицата от 204.58 евро за MWh с ден за доставка 1 ноември до 176.09 евро за MWh на 5 ноември и към 140 евро за MWh в почивните дни.

Новата седмица с ден за доставка 8 ноември, или втората ноемврийска седмица в сегмента „ден напред“ стартира със стойности до 30 евро по-високи от отчетените месец по-рано. Повечето европейски електроенергийни борси сякаш остават недоволни от цена в близост до 200 евро за MWh и бързат към по-високи стойности. Ако тази тенденция продължи да се наблюдава и през следващите седмици може да се окаже изненадваща за някои от участниците, които все още се надяват цените да тръгнат надолу. Това, както личи напоследък е възможно, но в повечето случаи е характерно само за почивните дни.

Слънце, вятър, търсене

Предвид сезона производството на слънчева енергия намалява. Спадът за различните страни през октомври например варира от 35 % в Германия до 17 % във Франция. Така например, ако се вземе денят 4 ноември в Германия производството на слънчева енергия е било едва от порядъка на 3.37 %.

Въпреки това, данните за октомври 2021 г. съпоставени с тези от аналогичния месец на 2020 г. сочат за увеличение на всички европейски електроенергийни пазари. Сред страните с най-голямо годишно увеличение на производството на слънчева енергия са Германия с ръст на производството от 49%, Франция с 47% и Португалия с 45%. На друго ниво са Испания с ръст от 28% и Италия с ръст от едва 1,0%.

Докато слънчевото производство намалява, то това от вятърни мощности нараства традиционно също през октомври. Данните например сочат за Германия ръст със 119 % през октомври спрямо ноември. При сравнение на годишна база или на октомври 2021 г. с октомври 2020 г. регистрите за производство на вятърна енергия като цяло са умерени. Италия е водеща в сравнението с годишно увеличение на производството от 6,2%. Следва Германия със спад от 5,8% и Франция с намаление от 22%.

По отношение на търсенето на електроенергия данните сочат за спад на повечето европейски пазари през месец октомври 2021 г. в сравнение с октомври 2020 г. Причината – по-високите средните температури за десетия месец на настоящата 2021 г. спрямо същия период на предходната година,. Основен спад в търсенето се наблюдава на пазарите на Холандия и Великобритания, които са съответно 6.2% и 5.2%. На испанския пазар спадът е 2,7%. От друга страна, в Германия, Италия и Белгия има увеличение на годишна база под 2,5%. Съдейки по оперативните данни на ЕСО в България за потреблението също може да се отчете ръст на търсенето. Вероятно обаче, заради по-топлото време първите дни на ноември няма да бъдат така отчетливи.

Петрол, газ, СО2

Очаквано ОПЕК+ не промени квотите за добив и запази месечното увеличение от 400 хил. барела на ден, въпреки натиска от страна на САЩ, но ако преди две седмици цените успяха да прехвърлят нивото от 86 долара за барел, то през изминалата седмица, макар и на плюс завършиха на ниво от 82.74 долара за барел. Като цяло обаче запазваме „бичите прогнози“, заявиха анализаторите от Goldman Sachs като мотивираха очакването си със запазващият се дефицит, а ръстът на търсенето ще продължи да движи пазара. Сега пазарът е в очакване дали САЩ ще изпълнят появилите се в медийното пространство съобщения за пускане на гориво от стратегическия си резерв.

Други експерти пък са на мнение, че не петролния, а газовия пазар е този, който трябва да предизвиква безпокойство. Неотдавна шефът на Enel лансира тезата за отвързване на цените на газа от тези на петрола, но експертите от бранша отговориха, че не виждат как това може да се случи. Междувременно цените на газа в Европа вече не са 116 евро за MWh, тоест не надхвърлят 1000 долара за 1000 куб м, но през миналата седмица останаха в диапазона от 850-900 долара за 1000 куб м, което не е кой знае какво постижение. Декемврийските фючърси за газа по индекса TTF на ICE Futures в петък стартираха при цена от 74.98 евро за MWh и завършиха търговията на ниво от 74.27 евро за MWh или в близост до 880 долара за 1000 куб м. Най-високата цена бе постигната в средата на седмицата, когато цената на газа отчете скок със 17.5 %.

В същото време азиатските цени на LNG спадат за трета поредна седмица. Подобреният газов баланс в Европа и краят на подкрепата на проекта Wheatstone LNG на Chevron в Австралия тласна спот цените на азиатския LNG надолу през тази седмица, търгувайки под 30 долара за mmBtu.

Затова пък въглеродните емисии на ICE (EU ETS) се върнаха към ръст като цената от 58 долара задържала се достатъчно дълго бе прескочена и в обедните часове на 5 ноември успя за кратко да достигне 61.21 евро за тон. В рамките на търговията ентусиазмът бе потушен, но недостатъчно – търговията завърши при цена от 59.60 евро за тон.

Тенденции

Успокоението на пазарите се оказа временно. Сега въпросът е дали не се появяват фактори, които да превърнат енергийната криза от временна в структурна.

Наситената със събития изминала седмица, корекциите в данните за икономиката, влошаването на ситуацията с пандемията от COVID-19, продължаващото отпадане на едни или други играчи, появата на различни дилеми около бъдещето на инвестициите във ВЕИ-проектите са само част от факторите. Всъщност „пазар ден напред“ вече почти три седмици след указанията на Европейската комисия към националните правителства за облекчаване на цените на електричеството за бита и индустрията, включително и чрез държавни помощи вече демонстрира ефект и той не говори за изход от ситуацията. Напротив, сякаш потвърждава първоначалните прогнози, че цените няма лесно за тръгнат надолу. Поради това започва да възниква въпроса дали свободата дадена от Европейската комисия на националните държави няма да задълбочи проблемите и да даде на енергийната криза по-широк хоризонт. Вече се задават признаци за трансформирането й от временна в структурна. Причините за това са много - от създаването на регулаторна несигурност, заради изместването на тежестта от възможностите на механизмите в Системата за търговия с емисии в друга посока до определената цена за различните централи. Така инвестиционните фондове ще затвърдят силата си, но не и енергийните производители, а още по-малко играчи на пазара.

Своето влияние оказват и политическите думи, чийто наплив през последните седмици, включително и на срещата в Глазгоу е впечатляващ. На този фон политическите системи в много от европейските страни са в криза, а пазарите на електроенергия са чувствителни към популизма.

Високите цени на електроенергията в сегмента ден напред от доста време клатят основите на новите ВЕИ проекти, а с това и на възможността за пренастройването на икономиките към енергийните ресурси, осигуряващи по-голяма независимост за потребителите. Ако този процес продължи да се задълбочава може да се премине и към етап на енергийна изолация.

Българският пазар изглежда на пръв поглед защитен, но това е илюзия. В българския вариант няма как да се подмине факта, че определената цена от КЕВР за АЕЦ „Козлодуй“ е 55 лв. за MWh (вярно е, че стойността според решението е по-важна за регулирания пазар), но времето след започналото още през август поскъпване води до други стойности, а пък с решението на временното правителство АЕЦ да поеме част от тежестта ситуацията се обръща в противоположна посока.

Все по-често започват да се чуват гласове, че спасението е в дългосрочните договори. Може би е време европейските институции да се вслушат в по-тесните експертни гласове, ако искат да настъпи успокоение на европейките електроенергийни борси.