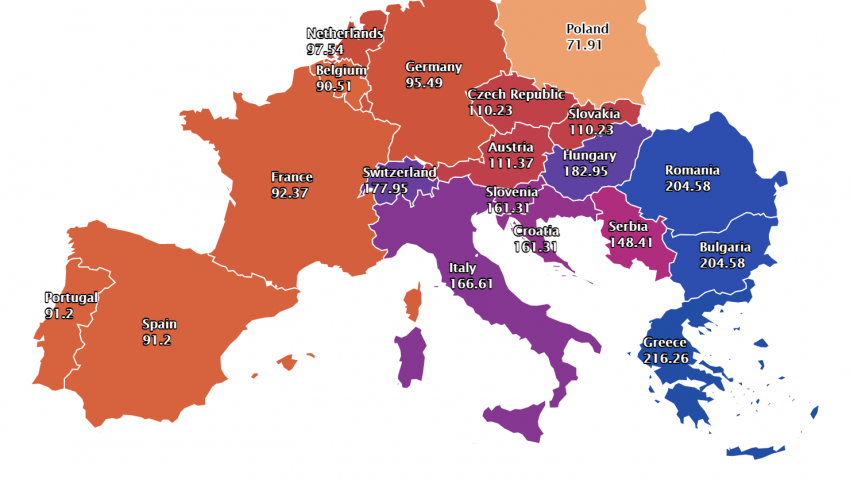

Гърция, България и Румъния са с най-скъп ток в Европа

Цените на европейските електроенергийни борси в сегмента „ден напред“ се укротиха и тръгнаха надолу. Не и у нас - токът в България е близо три пъти по-скъп от този в Полша!

източник: Еnergy Live

Факт. Цените на електроенергията се успокоиха. Тонът зададоха пазарите на петрол, газ, въглища и емисии. Нещо повече след продължителното рали въглищата, газа и петрола отчетоха седмична загуба. При петрола това бе спад за пръв път от два месеца. Три поредни дни бе наблюдаван и съществен спад при стойностите на газа. Цената на фючърсите за СО2 също тръгна надолу.

Не е изключено още с ден за доставка 2 ноември пазарът да зададе по-различен тон, но е факт, че европейските електроенергийни борси в сегмента „ден напред“ стартират през месец ноември със стойности наполовина по-ниски от последния понеделник на октомври. С едно уточнение – на повечето европейски електроенергийни борси (в сегмента ден напред). Сред тях не се нареждат нито България, нито Румъния, нито Гърция.

Високи са и стойностите в сегмента „ден напред“ и на електроенергийната борса в Унгария. На този фон дори електроенергийните борси на Иберийския полуостров и в Италия, които през един значително продължителен период бяха рекордьори по високи цени спадат наполовина спрямо седмица по-рано.

В този смисъл трябва да се отдаде заслуженото на мерките, предложени от Европейската комисия, които отвързаха ръцете на правителствата на напълно либерализираните пазари на ток и газ, но се оказаха трудно приложими за регулиран пазар в България при това с доминираща власт на БЕХ. Нещо повече, няма как да се подмине фактът, че служебното правителство на практика приложи модел, който критикуваше. При идването си на власт основната критика в енергетиката бе насочена към двойните дивиденти плащани на държавата от АЕЦ, а сега, макар и по друг начин се практикува същото с обещания за компенсации във времето.

Цените

Първата половина от последната седмица на октомври определено мина под знака на тревожност и с цени по-близо до 200 евро за MWh. При старта с ден за доставка 25 октомври стойностите варираха в широк диапазон - от 105.68 евро за MWh в Полша (EPEX SPOT) до 189.30 евро за MWh в България (БНЕБ, IBEX). На електроенергийните борси в Испания и Португалия (OMIE) бяха отчетени стойности от 225.36 евро за MWh. Широка бе и границата, отчетена на електроенергийните борси в Германия (173.65 евро за MWh) и Франция (206.44 евро за MWh).

Най-високите ценови нива в сегмента „ден напред“ бяха отчетени с ден за доставка 26 октомври, като в Италия стигнаха до 239.88 евро за MWh, а стойностите на БНЕБ се повишиха до 219.43 евро за MWh.

Благодарение на този силен скок, спадът в този сегмент на европейските електроенергийни борси, който стартира с ден за доставка 27 октомври не се усети. На достатъчно от тях стойността от над 200 евро за MWh се запази, а на осем цените достигнаха и над 220 евро за MWh.

Понижението все пак бе факт, продължи до края на седмицата. С това европейските електроенергийни борси дадоха ясен знак, че цените могат да вървят и надолу и да стигнат стойности, които участниците на пазара бяха позабравили през последния месец.

Вятър, слънце, търсене и производство на електроенергия

Първите три дни на изминалата седмица, които минаха под знака на поредното изменение в посока нагоре на някои пазари са в резултат на спада на температурите, по-слабото участие на вятърните мощности – почти два пъти по-ниско отпреди седмица и съответно намаляването на дела на газовите мощности в производството на електроенергия. Спирането на някои от атомните мощности за презареждане на горива също оказва своето влияние. Влиянието на всеки от източниците има и различно значение за отделните пазари.

Прегледът сочи, че започналият спад от края миналата седмица и установил се, и при ден за доставка 1 ноември в някои от страни вече води до връщане на стойностите до нива, отчетени преди септември и октомври 2021 г. Това обаче не се отнася за електроенергийните борси в региона. В частност това се отнася и за електроенергийните борси на България и Румъния. Все пак обединението в сегмента „ден напред“ с Румъния стартира съвсем отскоро. Предварителните очаквания са, че то ще се отрази положително на ценовите нива в посока на понижение. Сега погледите са насочени към очаквания положителен ефект., но трябва да се вземе предвид и случващото се с пандемията COVID-19, която и в двете страни е в своя пик.

Колкото до западните пазари прави впечатление рязкото понижение на газа в енергийния микс, като с ден за доставка 1 ноември например, участието на газа в Германия спада до едва 3.8 %, а във Франция – 1.33%, което не е само заради намаляване на подаването на газ по газопровода „Ямал-Европа“, ако се проследят и по-ранните данни. Няма как да не се отбележи, че месец октомври, който мина под цените на газа вече взе достатъчно „жертви“ сред енергийните компании и разреди конкуренцията. Въпреки че Великобритания тук не е предмет на разглеждане е пример за това – 13 са енергийните компаниите, обявили банкрут в резултат на високите цени на газа, а в края на миналата седмица бе под заплаха и седмата по големина компания в страната. В същото време обаче там инвестициите в мрежата не престават, но пък има друга заплаха – дълговете на участниците във ВЕИ сектора.

Като цяло производството на електроенергия от ВЕИ, АЕЦ и въглища на европейския електроенергиен пазар е почти изравнено. По данни на немската платформа Energy Charts към 31 октомври производството на електроенергия в Европа е достигнало до обем от 43 724,468 GWh. Възстановяването на търсенето на електроенергия за различните пазари варира от 1 до 5 %.

Цени на петрол, газ, СО2

Цените на петрола през миналата седмица завършиха за пръв път от доста време. След като дълго време сорт Brent се задържа на ниво от 85 – 86 долара за барел, декемврийските фючърси завършиха при цена от 84.43 долара за барел. Спадът е в резултат на очакването за старт на преговорите по иранската ядрена сделка. Желанието бе лансирано доста активно от страна на САЩ, а водещите преговарящи от Иран и Европейския съюз се съгласиха да подновят ядрените преговори до края на ноември след тримесечната пауза, настъпила заради избора на президента Ebrahim Raisi. При успешни преговори на пазара ще излезе иранския петрол, а участниците в лицето на инвеститорите вече правят сметки за печалбите си. Преди това пазарите ще проследят заседанието на ОПЕК+ на 4 ноември като още отсега е ясно, че едва ли ще бъде допуснато излизане извън рамките на вече договорената квота за увеличаване на добива с 400 хил. барела дневно.

Що се отнася до цените на газа по индекса TTF на борсата ICE Futures, то миналата седмица мина под знака на понижението. Три поредни дни на спад засегна, както ноемврийските, така и при декемврийските фючърси. В резултат декемврийските фючърси в петък завършиха при цена от 66.100 евро за MWh (все пак при положителен сетълмент). Ноемврийските фючърси, които през повечето време успяха да изнервят пазара с цени, които успяваха да стигнат и до 116 евро за MWh все пак показаха, че може да вървят надолу – до 75.3 евро за MWh.

Що се отнася до цените на СО2, то те останаха в диапазона от 59 – 58 евро за тон.

Разбира се, няма как да не отчете срива на китайските фючърси на въглищата, търгувани на борсата в Джънджоу, които отбелязаха най-големия си седмичен спад от години, падайки до 970 CNY за метричен тон (150 долара/т) след като Пекин затегна натиска върху цените на въглищата.

Тенденции

Укротяване на ентусиазма. Така може да се определят стъпките на европейските институции по отношение на опитите за стопиране на ръста на цените. Европейската комисия се опита да обобщи вижданията на различните страни за енергийната криза. Едва ли обаче може да се очакват решения в по-дългосрочен план преди пролетта на 2022 година. Ако има такива, то те ще са под знака на бъдещето на синьото гориво.

Преходният период, в който природният газ ще има водеща роля започва едва сега. На практика Европа ще трябва да затвърди, че газовата инфраструктура, в която бяха хвърлени милиони евро ще бъде осмислена правилно. Ентусиазмът на инвеститорите в слънчеви и вятърни мощности трябва да бъде изравнен с разумните планове за енергиен преход, който да не предизвиква сривове във високоинтензивните индустрии и при отчитане на участието и на другите източници за чиста енергия.

Неслучайно участниците на газовия пазар в Европа поставиха изисквания и по отношение на таксономията и ако институциите на ЕС искат да се справят с изглаждане на рисковете от бъдещи скокове на цените ще трябва да се вгледат във възможностите за плавен преход. Вероятно натискът и на ядрената индустрия за включването на енергията от АЕЦ също ще трябва да се вземе предвид.

Най-общо казано предстои еврокомисарите да осмислят ентусиазма на някои национални държави за смяна на енергийния модел. По принцип подходът, към който тикат иначе на пръв път революционни предложения за по-дългосрочни договори на пазара на електричество означава, че може да бъдат положени и основи за сътресения и в европейския политически модел, който вече е заложил други основи.

Смяната на енергийния модел с този, който съществува сега с нов, по-неизвестен и то бързо, така, както настояват някои държави може да доведе до отклонения, достъпни само за определени прослойки и съответно ще доведе до огромно разделение и изкривяване на „зелената сделка“.

В тази светлина ще трябва да се разглеждат и обещанията, които ще прозвучат от трибуната на срещата за климата в Глазгоу.