Цените на европейските електроенергийни борси ще следват и тази седмица новите стойности на СО2 и газа под натиска на декарбонизацията

Цените на европейските електроенергийни борси в сегмента „пазар ден напред“ през изминалата седмица останаха като цяло на познатите нива между 86 - 92 – 100 евро за MWh. За разлика от предишни периоди, през времето 12 – 18 юли в няколко поредни дни се наблюдаваха опити за спад не само на ценовите нива в този сегмент на електроенергийния пазар. Въпреки това имаше и постижения в посока нагоре. Цените на въглеродните емисии и газа се движеха между спад и връщане на стари, познати позиции. Трябва също така да се отчете и приноса на климата, особено след големите наводнения през миналата седмица в Германия, Белгия, Австрия, Нидерландия, Чехия.

Цените

Стойностите, постигнати на европейските електроенергийни борси в сегмента „пазар ден напред“ през изминалата седмица останаха по-ниски на западните пазари и в частност на EPEX SPOT и OMIE (Испания и Португалия) и доста по-високи в Италия (GME), Словения (BSP SOUTHPOOL), Унгария (HUPX), Румъния (OPCOM), Сърбия (SEEPEX), България (IBEX) и Гърция (HENEX).

Още с ден за доставка 13 юли европейските електроенергийни борси в този сегмент дадоха знак за различие в сегмента „пазар ден напред“. Докато постигнатите цени във Франция и Германия се движеха между 94.2 евро за MWh и 95.02 евро за MWh съответно, то на електроенергийните борси в България (БНЕБ) и Гърция достигнаха до 103.58 и 109.87 евро за MWh съответно.

Тази тенденция за разлика варираща от порядъка до и над 10 та дори до близо 20 евро за MWh не се наблюдава за пръв път и се запази по времето на търговията през изминалата седмица.

С ден за доставка 15 юли цените в този сегмент се понижиха на пет от електроенергийните борси, но останаха в много широк диапазон – от 74.09 евро за MWh във Франция и 89.74 евро за MWh в Германия до 99.96 евро за MWh в България, 106 евро за MWh в Румъния и съответно най-високата цена от 116.1 евро за MWh в Гърция, сочи статистиката на energylive.cloud. В последния ден ценовите нива в този сегмент направиха опит за сближаване, като във Франция бе отчетено повишение до 83.48 евро за MWh, а в Германия спад 84.96 евро за MWh. Тази тенденция бе отчетена и за пазарите на Италия, България, Румъния и Гърция. През почивните дни разликата също се запази и дори стана по-очевидна.

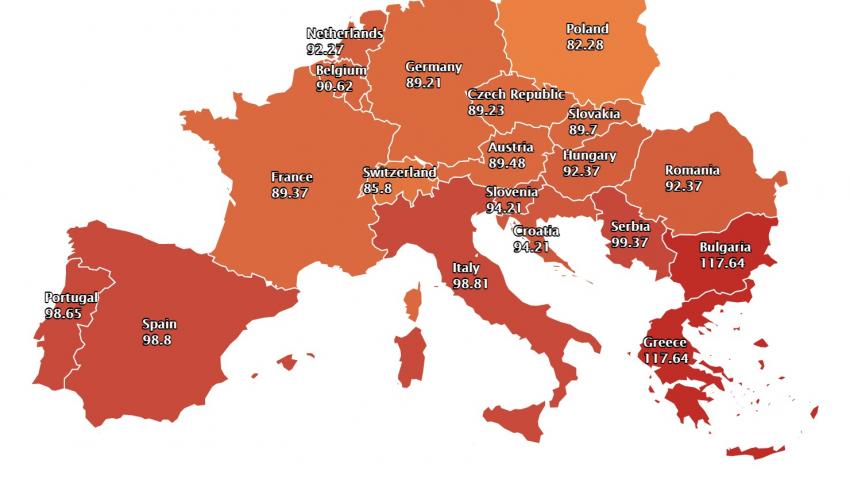

Новата седмица стартира с опит за сближаване на ценовите нива, но това сякаш не се отнася за електроенергийните борси на България и Гърция, които отчитат най-високите стойности – 117.64 евро за MWh. За сравнение, на останалите пазари нивата варират от 89.37 евро за MWh във Франция и 89.21 евро за MWh в Германия до 92.37 евро за MWh в Румъния и Унгария до 98.8 евро за MWh в Испания, Португалия и Италия. Трудно е да се каже в каква посока ще тръгнат електроенергийните борси в този сегмент през новата седмица, ако се сметне, че до известна степен понеделник тества пазарните настроения.

Търсене на електроенергия

На този фон в изследване, базирано на данните на ENTSO-E , от EnaAppSys отчетоха от една страна връщане на търсенето на електроенергия на нивата преди кризата, предизвикана от коронавируса, а от друга – спад с 13 процента на производството през второто тримесечие спрямо първото. Което разбира се, се обяснява с летния период. Търсенето на електроенергия нараства във всяка от пет европейски държави спрямо второто тримесечие на 2020 г. като най-значително е в Германия и Франция, отчетоха експертите на консултантската компания.

Това сочат и предварителните данни за началото на месец юли. Според тях търсенето на електроенергия е спаднало, макар и слабо спрямо седмица по-рано най-общо с около 0,9 до 1,5 % за различните електроенергийни пазари.

Данните за производството на слънчева енергия сочат увеличение с 13 % за втората седмица на юли с 13 % на френския пазар и с 6 % на италианския и спад между 7,9 % и 9,5 на сто в Германия, Испания и Португалия. Предварителните данни за миналата седмица сочат пък увеличение на германския пазар и спад в Италия и Испания.

По отношение на вятърната енергия за първата седмица на юли данните сочат по-високо производство на пазара във Франция и то с 62 процента, с 30 на сто на Иберийския пазар и с 13 % на този в Германия. В Италия пък е отчетено понижение с над 30 процента. За миналата седмица предварителните данни са за по-високо производство. По-високо производство на вятърна енергия се очаква и за новата седмица, стартираща на 19 юли.

Петрол, газ, СО2

Липсата на споразумение между страните от ОПЕК+ по отношение на квотите за добив и бъдещето на сделката за ограничение на производството през изминалата седмица се отрази на цените на петрола. Септемврийските фючърси за петрола сорт Brent продължиха да спадат и от 74,80 долара в началото на миналата седмица завършиха при ниво от 73,6 долара за барел. Петролните пазари отчетоха също така и притесненията от разпространението от новия щам на коронавируса „делта“, което може да се отрази на икономическото възстановяване. В неделя, 18 юли страните от ОПЕК+ постигнаха съгласие, както по отношение на квотите за добив – увеличение с 400 хил. барела на ден от август, така и продължаване на сделката за ограничени на производството до края на 2022 години. Въпреки това тази сутрин сорт Brent стартира от 72,63 долара за барел и дори успя да спадне до 72,39 долара за барел и продължава неуверено в опит да си върне загубените позиции.

Цената на въглеродните емисии остана над 50 евро за тон. Фючърсите за декември на ICE EUA на 14 юли успяха да спаднат до 52,40 евро за тон, но няколко дни по-късно се върнаха към ръст, за да завършат седмицата до 53,20 евро за тон. Като цяло СО2 изглежда няма да отстъпят и са по-скоро устремени да си върнат позицията от 54 евро за тон, а може би и да я прескочат. Това се подхранва от една страна от амбициите за по-бърза декарбонизация на икономиката и от друга страна от газовите пазари. Най-високата цена на фючърсните цени за правата на СО2 емисиите по референтния договор за декември остава таза, постигната на 5 юли на пазара на EEX – 57,87 евро за тон.

Що се отнася до цената на природния газ, тя също премина през спад, повлечена първо от петролните пазари, но впоследствие синьото гориво също си върна позициите. В средата на миналата седмица, на 15 юли спот цената на газа на най-търгувания газов хъб TTF спадна с малко над два процента до 34,055 евро за MWh, но си върна много бързо позициите е завърши при скок от 34.,3 евро за MWh на 16 юли до 35, 6 евро за MWh. Засега на 5 юли е отчетена най-високата постигната цена на TTF – 37,94 евро за MWh.

Тенденциите

Европейската комисия в края на миналата седмица представи мащабният си план за намаляване на СО2 емисиите с 55 % до 2030 г. Той очертава и пътя за нарастване на пазара на възобновяеми енергийни източници от една страна, но от друга и тази на преходното гориво – природния газ от друга. В същото време Европа продължава да се държи встрани от ядрената енергетика и упорито мълчи по отношение на бъдещето й. От една страна дава право на националните правителства за решения, но от друга издига бариери. На този фон мащабният план на ЕК означава от една страна край на безплатното разпределение на правата на емисиите в определени сектори от 2023 година, от друга може да благоприятства увеличение на цените през новата предпоследна седмица на месец юли.