Европейските електроенергийни борси остават неспокойни

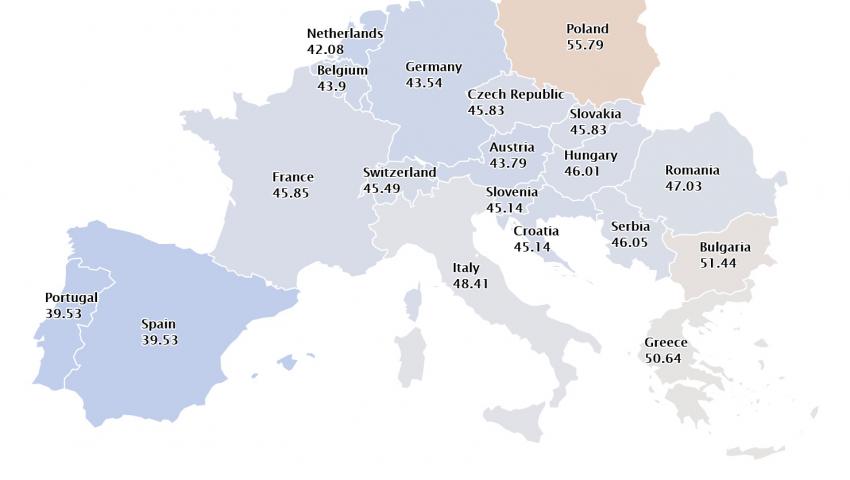

Високите ценови нива, които през миналата седмица обхванаха европейските електроенергийни борси в сегмента „пазар ден напред“ стигна и до България. Но докато на повечето от тях се наблюдава успокоение, на Българската независима електроенергийна борса (БНЕБ) цената остава над 50 евро за MWh - 51.44 евро за MWh. Така след постигнатите на електроенергийната борса в Полша – 55.79 евро за MWh, стойността на БНЕБ остава на второ място. Като цяло миналата седмица се очертава като доста неспокойна и с различни сигнали, на които всеки отделен пазар реагира по свой начин. Неспокойна се очертава и новата седмица.

Най-високата висаката цена, постигната при търговията на БНЕБ е с ден за доставка 1 септември 57.77 евро за MWh. На този ден в рамките на търговията „пазар ден напред“ стойността само на гръцката електроенергийна борса (65.43 евро за MWh) остава над тази на БНЕБ. Само ден по-късно, при търговията в този сегмент с доставка 2 септември високата цена се прехвърля на румънската електроенергийна борса – 55.5 евро за MWh. Гърция отново запазва високата цена от 60.26 евро за MWh. Третото място държи Полша (с 57.30 и 55.48 евро за MWh) за посочените два дни.

Рекорд по най-висока цена през изминалата седмица държи Гърция, като при търговият с ден за доставка 3 септември бе постигната цена от 69.91 евро за MWh. Интересното е, че в този ден на европейските електроенергийни борси вече се наблюдава успокояване. Като цяло, спадът, започнал още с ден за доставка 2 септември продължава и ценовите нива започват да се движат между 46.98 евро за MWh за Франция и 40.54 евро за MWh за Германия. В диапазона около 46 евро за MWh е и стойността за Испания и Португалия, в Румъния са постигнати 48.72 евро за MWh и 46.20 евро за MWh в Унгария. На борсата в Сърбия, с която България има физическа граница, цената с ден за доставка 3 септември е 47.08 евро за MWh, а на БНЕБ – 49.81 евро за MWh.

Стойностите при търговията в сегмента „пазар ден напред“ на европейските електроенергийни борси както и преди заповат да спадат с настъпването на почивните дни. Волативността през цялата седмица не е така висока – варира от 3 до малко над 18 %. Търговията с ден за доставка 4 септември и стойностите, постигнати през почивните дни дават измамливото усещане за успокояване поради спадът почти наполовина. Затова увеличението от 44.8 % до цена от 51.44 евро за MWh като старт за първия ден от новата седмица изглежда притеснително.

Европейските електроенергийни борси продължават да са зависими и както и другите пазари реагират и то много по-динамично на новините около пандемията от коронавируса. Броят на заразените в света вече достига близо 27 млн. души. Ръст се отчита и в голяма част от европейските страни и има своите последствия. Точно поради това не бяха изненада думите на главният изпълнителен директор на "Дойче банк" (Deutsche Bank) Кристиан Севинг, който заяви, че икономическото възстановяване от кризата, причинената от COVID-19 ще бъде по-бавно от очакваното. По думите му, най-засегнатите от Covid-19 ще работят с капацитет между 70% и 90% за известно време, изправени пред "сериозни последици" от кризата. В същото време Севинг предупреди също Европа и за опасността от създаването на „компании зомбита“, което също е риск.

Доста по-голям оптимизъм изрази френският министър на икономиката и финансите Брюно Льо Мейр. Той заяви, че икономиката на страната може да се представи по-добре от очакваното до края на тази година, тъй като възстановяването й от последиците от коронавирусната пандемия се движи в "добра посока"."Мисля, че ще се справим по-добре през 2020 г. от настоящата ни прогноза за спад на БВП с 11%", каза той.

Двете прогнози – на БНБ и на НСИ за вътрешна употреба, наред с процеса по либерализация на електроенергийния пазар също дават своето отражение.

Ревизираните прогнози на НСИ показват свиване на българската икономика през второто тримесечие с рекордните 10% спрямо първите три месеца на годината. Това се приема и като най-драматичен спад на годишна база с 8,5% от 1997 г. насам на фона на строгите противоепидемични карантинни мерки, предприети през периода март – април.

Брутният вътрешен продукт на България се е понижил през второто тримесечие на 2020 година с цели 10% спрямо първите три месеца.

Спрямо второто тримесечие на 2019 г. българският БВП се е свил с цели 8,5% след растеж с 2,4% през първите три месеца на настоящата година. Това е най-големият икономически спад в нашата страна от първото тримесечие на 1997 година. Свиването на икономиката с 8,5 на сто за цялата година е и базовият сценарий, който прогнозира БНБ в икономическият си преглед по данни в края на юни. При песимистичните оценки на централната банка, сривът на годишна база може да достигне 13 на сто, а при оптимистичните малко над четири на сто.

Оценките на БНБ са най-песимистичните публикувани досега.

Централната прогноза на Българската народна банка (БНБ) е, че реалният брутен вътрешен продукт (БВП) на България ще се понижи с 8.5% през 2020 г., което ще се определя главно от спад на частното потребление (принос с -3.4 процентни пункта) и на инвестициите в основен капитал (принос с -3.2 процентни пункта) и в по-малка степен от негативния принос на нетния износ (с -2.6 процентни пункта). След това анализаторите на БНБ очакват постепенно възстановяване.

На този фон либерализацията на електроенергийния пазар вече върви към своя край, а първите резултати вече са видими по количеството, търгувана електроенергия. Разбира се, все още става въпрос за начало.

Политическата съставляваща продължава да има достатъчно високо участие във всички икономически процеси и отражението й е видимо на всяка от борсите в Европа. Усещането, че ценовите нива няма да се успокоят и, че се очаква ново раздвижване остават от една страна заради проточилите се преговори по Brexit, възелът около казуса „Северен поток 2“ - Навални и от друга заради зелената сделка, но в частност заради трансграничния „въглероден данък“.

Напрежението остава.