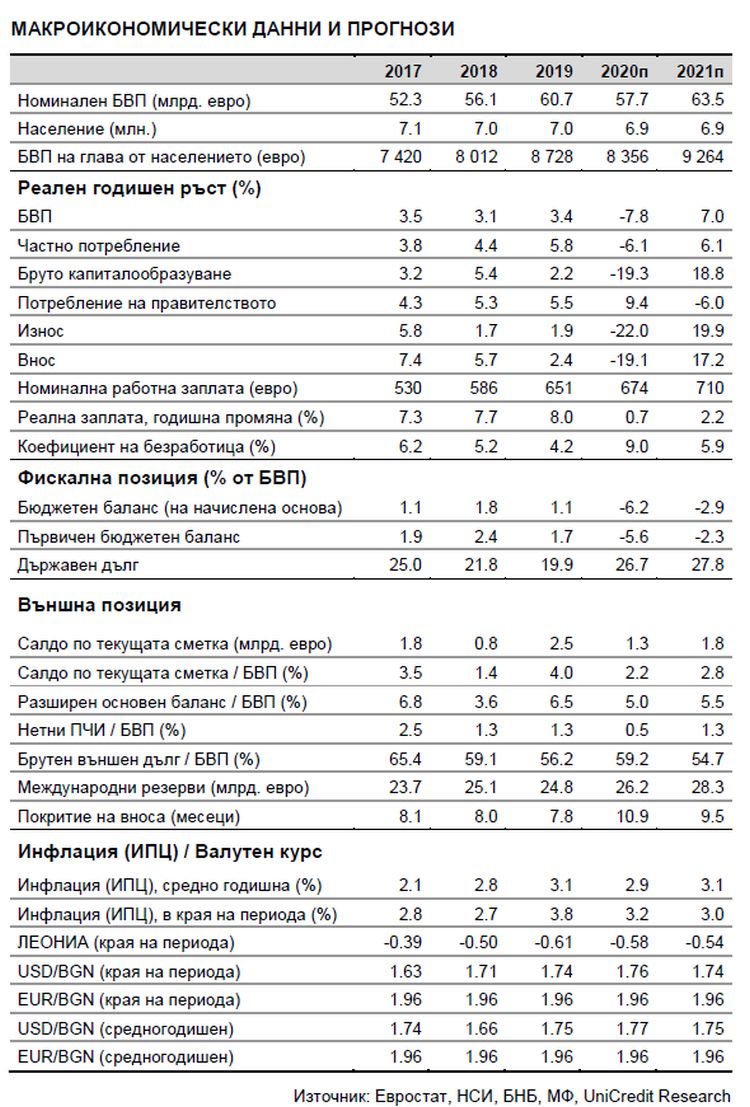

7.8% спад на българската икономика през 2020 година, прогнозира УниКредит

Бързо възстановяване до 7.0% ръст на БВП през 2021 година очакват икономистите на италианската банка

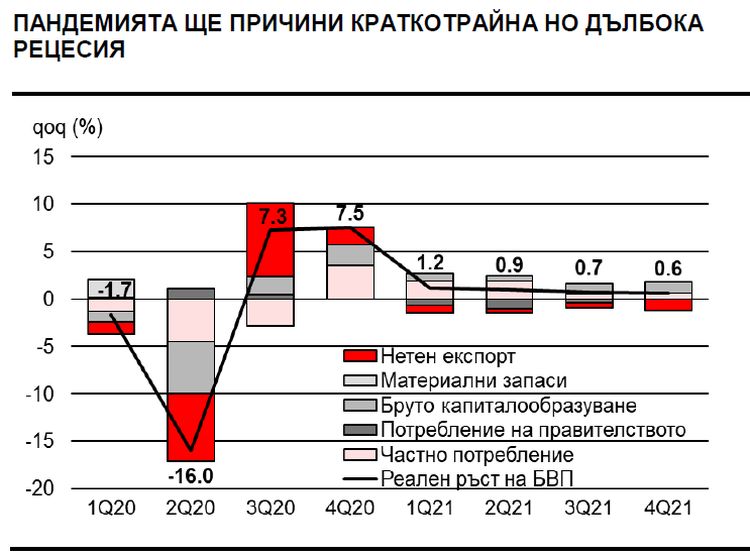

Икономиката на България вероятно ще се свие със 7.8 % през 2020 г., при очакван приблизителен спад от 16% на тримесечна база през второто тримесечие на настоящата година, тъй като мерките за социално дистанциране доведоха до значително забавяне на икономическата активност в редица сектори. Пазарът на труда вече е под сериозен натиск, като очакваме коефициентът на безработица временно да надхвърли 10% тази година. Положителното е, че има редица причини да смятаме, че този път възстановяването ще протече по-бързо и по-силно, отколкото това след рецесията, отключена от глобалната финансова и икономическа криза през 2009 г. От голямо значение е, че влизането в ERM II и Банковия съюз ще спомогне да се стабилизират очакванията на по-благоприятни нива и ще държи ниски разходите за финансиране.

Прогнозата е на Кристофор Павлов, главен икономист за България на УниКредит, публикувана в тримесечния анализ на икономиката на Централна и Източна Европа (ЦИЕ), в който са отразени промените в икономическата активност в следствие на кризата с COVID-19.

Икономиката се подготвя за дълбока, но краткотрайна рецесия

Засега разпространението на COVID-19 следва относително същата благоприятна траектория както в Китай, извън Ухан и провинция Хубей. Числата сочат, че пикът на епидемията в България може да се очаква няколко седмици, след като вече е достигнат в най-тежко засегнатите страни в Европа.

Въвеждането на необходимите мерки за социално дистанциране, за да се задържи разпространението на вируса, на практика доведоха до спиране нормалното функциониране на значителна част от икономиката. Сектори като Хотелиерство и ресторантьорство и Култура, спорт и развлечения вероятно ще бъдат много силно засегнати. Транспортът и ориентираните към износ производствени сектори могат да претърпят значителен спад в произведената продукция, поради прекъсване на веригите за доставки и спада на съвкупното търсене, предизвикани от пандемията. Много сектори в услугите (най-вече тези базирани на човешки контакт) са частично парализирани. Въпреки че към момента на изготвянето на тази публикация има малко сигурни данни, за да оценим точно степента на спада, пред който е изправена икономиката, индикациите, идващи от наблюденията на бизнес тенденциите, анкети проведени сред членовете на организации на бизнеса и особено съобщенията за бързо нарастващия брой на подадените молби за обезщетения при безработица, всичките сочат за безпрецедентен по мащабите си двуцифрен спад на реалния БВП през 2Q 2020.

След като епидемията започне да затихва, очакваме ограничителните мерки да бъдат разхлабени и произведения БВП в икономиката да нарасне силно през 3Q20. Въпреки това възстановяването вероятно ще е неравномерно. Обхватът и мащаба на ограничителните мерки вероятно ще бъдат намалени през 2H20, но макар и видоизменени ще трябва да останат за продължителен период от време, докато или бъде разработена ваксина или населението придобие в достатъчна степен колективен имунитет, който да предотврати избухване на втора вълна на пандемията. Това са лоши новини за икономиката, тъй като много компании и домакинства ще възприемат изчаквателен подход към инвестициите, докато в същото време потреблението на стоки, особено тези които не са от първа необходимост, ще остане потиснато за по-продължителен период от време. Възстановяването вероятно ще претърпи допълнителни трудности поради увеличаване на фирмените фалити, и особено ако загубата на работни места достигне много големи и потенциално дестабилизиращи пропорции, което макар и да не е част от нашия основен макроикономически сценарий, остава основен негативен риск. Дори за компании с висока конкурентоспособност, които няма да се сблъскат със спад в съвкупното търсене и прекъснати вериги за доставки, ще бъде предизвикателство да работят в такава среда.

Очакваме 7.0% ръст на БВП през 2021 година

което в случай че се материализира, ще помогне на икономиката да достигне своето предкризисно ниво на БВП през първата половина на 2022 г., или около година и половина след като спадът е приключил. Това би бил много по-добър резултат, отколкото десетилетие по-рано, когато на икономиката бяха нужни повече от четири години, за да компенсира изцяло загубите на БВП, претърпени по време на рецесията от 2009 г.

Няколко смекчаващи фактора вероятно ще направят възможно рецесията в България да бъде по-плитка и краткотрайна, отколкото в повечето европейски страни.

За начало България има една от най-солидните фискални позиции в Европа. Не само че държавният дълг е много нисък, но и бюджетът приключи с малък излишък за трета поредна година през 2019 г. Това ще позволи да се използва фискалната политика в по-голяма степен. Не само ще бъде възможно да се компенсира по-голяма част от загубата на доходи по време на спада, но и да се подкрепи процеса на възстановяване в по-голяма степен, отколкото в много други развити и развиващи се икономики в Европа.

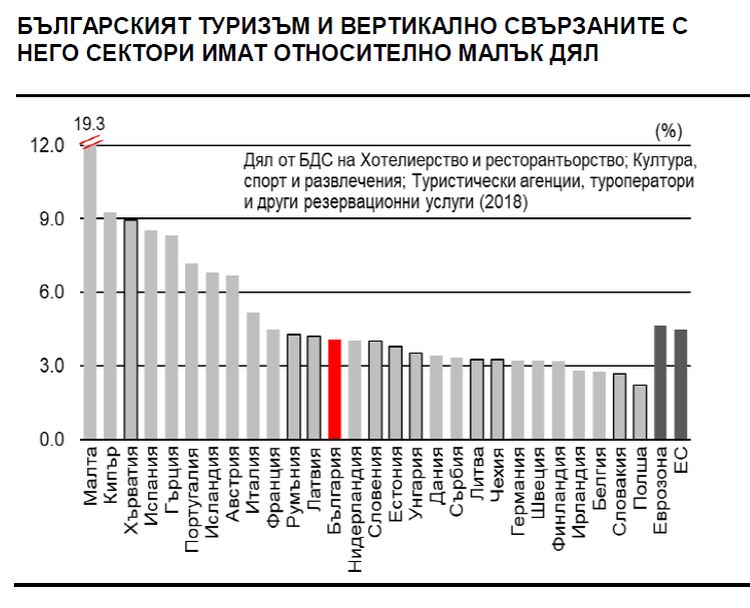

Второ, сравненията с други европейски страни сочат, че българският туризъм и вертикално свързаните с него сектори е сравнително по-малък (виж графиката по-долу). Предвид настоящите обстоятелства това е положително, защото туризмът вероятно ще бъде сред секторите, които ще изпитат най-сериозен спад.

Трето, страната е нетен вносител на енергоресурси, което е позитивен фактор, имайки предвид огромния спад в цените на петрола, прогнозиран през 2020. От голямо значение също така е, че България, с решителната подкрепа на ЕК, се договори за повече от 40% намаление в цената на газа, доставян от ‘’Газпром’’, което ще намали разходите за парно и вътрешните цени на газта, точно в момент, в който доходът на домакинствата и приходите на фирмите са поставени под силен натиск поради предизвиканата от пандемията рецесия.

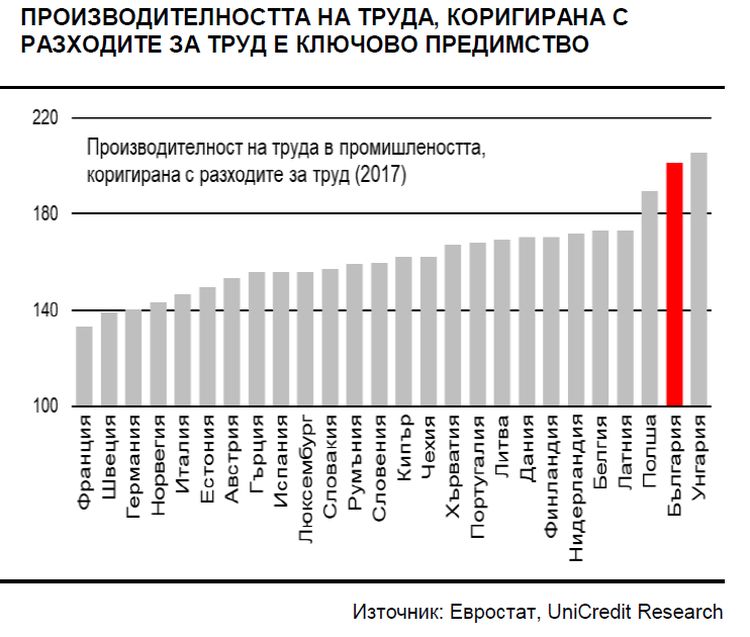

Четвърто, България има един от най-високите коефициенти на производителност, коригирана с разходите за труд. Това е важно по две причини. Първо, ще действа като фактор, ограничаващ неблагоприятното влияние на негативните шокове, които пандемията предизвиква. Второ, и може би по-важно е, че това ще постави страната в по-благоприятна позиция, веднъж щом възстановяването стартира и процесът по повторно свързване на глобалните вериги за доставки, които пандемията увреди в толкова голяма степен, започне през 2021 г.

И, преди всичко,

влизането на страната във валутния механизъм ERM II и Банковия съюз

което очакваме да се случи в края на април, както беше първоначално планирано, ще помогне да се подобри ликвидността и да се стабилизират очакванията. Това не само ще улесни фирмите от частния сектор да рефинансират задълженията си с настъпващ падеж през тази година, но и ще позволи на публичния сектор да удържа на ниско ниво разходите по емисията на нов дълг. Очакванията ще се стабилизират на по-благоприятно ниво, което ще ограничи загубите на доход по време на спада и което е по-важно, ще подпомогне процеса по възстановяване, когато той започне по-късно тази година.

Фискалните мерки, предприети досега от българското правителство

не изглеждат толкова амбициозни, колкото в други европейски държави и вероятно някои от тях ще бъдат разгърнати с известно закъснение. Правителството осигури 0.4% от БВП в подкрепа на мерки за общественото здраве. Още 0.6% от БВП бяха осигурени за финансиране на безлихвени заеми предназначени за лица, които трябваше да излязат в принудителен неплатен отпуск.

Българската банка за развитие получи капиталова инжекция равна на 0.6% от БВП, за да финансира мерки за ликвидна подкрепа към малките и средни предприятия. Крайните срокове за плащане на сметки за комунални услуги и данъчни плащания бяха удължени, а за всички фирми, които претърпят спад в приходите с повече от 20% беше създадена възможност да получат подкрепа от бюджета под формата на съфинансиране на разходите за възнаграждения на служителите. Финансиране еквивалентно на около 1% от БВП беше предоставено първоначално на разположение по тази мярка, като правителството декларира готовност да осигури още финансиране, ако това се окаже необходимо.

БНБ направи повечето от това, което изглеждаше възможно

предвид ограниченията на съществуващия режим на фиксиран валутен курс. За да заздрави капиталовата позиция на банките, БНБ ги накара да капитализират цялата си печалба за 2019 г. и отмени планираното увеличение на антицикличния капиталов буфер. В съответствие с насоките на Европейския банков орган беше въведен мораториум за плащанията по кредити за кредитополучатели, които са обслужвали кредитите си редовно преди пандемията. Очакваме да бъде предприет курс към по-снизходително прилагане на съществуващите надзорни изисквания, за да се подпомогнат банките в справянето с очаквания спад в качеството на активите.