Нов скок на цените на европейските електроенергийни борси, нестабилността разколебава инвеститорите във ВЕИ

Под съмнение може да бъде поставен и успешният енергиен преход - заради рисковия ход срещу въглищните централи, ВЕИ също попаднаха в капана

Европейските електроенергийни борси в сегмента „пазар ден напред“ регистрираха още една седмица с високи цени. Още по-тревожно стартира новата седмица с ден за доставка 17 май. И ако до само до преди дни можеше да се говори за съществуващ баланс, сега вече започват да се промъкват съмнения и да се задава въпросът дали не се върви към нарушаването му. Проблем, който може да има непредвидими последствия.

Пазарът на емисии (Carbon Emission Allowances (EUA) е създаден с цел улесняване на енергийния преход. В същото време високите цени на сертификатите за въглеродните емисии (СО2) разколебават инвеститорите във ВЕИ-сектора, а с това може да се постави под въпрос и енергийния преход. Още повече, че цялата тази ситуация се случва малко преди приемането от амбициозна Европа на новия климатичен закон.

Цени над 70 евро за MWh

В първия ден от миналата седмица (10 май) цените в сегмента „ден напред“ бяха близо до стойности от 60 евро за MWh. С ден за доставка 11 май те останаха в миналото. На електроенергийните борси в Германия и Франция бяха регистрирани 72.17 и 72.23 евро за MWh. На двата съседни пазара с България – Сърбия и Румъния постигнатите цени бяха от порядъка на 73.2 евро за MWh. Най-ниската стойност в този сегмент бе отчетена на Иберийския пазар (Испания и Португалия) – 54.05 евро за MWh, а най-високата – на италианския – 76.36 евро за MWh.

11 май бе и денят на обединението на електроенергийните пазари на България и Гърция в сегмента „ден напред“. Предвид високите стойности на останалите електроенергийни борси, отчетените на БНЕБ – 71.4 евро за MWh и 68.54 евро за MWh на HENEX (GR_price) не са учудващи.

В средата на седмицата на повечето енергийни борси цените на търгуваната в този сегмент електроенергия се понижиха слабо – до нива от около 68 – 69 евро за MWh. Най-ниската стойност отново беше отчетени на иберийския пазар – 53.04 евро за MWh, а най-високата – в Полша – 72.12 евро за MWh.

Действащите вече в рамките на обединението БНЕБ и гръцката HENEX отчетоха 64.68 евро за MWh. На другите два пазара – Румъния(OPCOM) и Сърбия (SEEPEX) стойностите останаха доста по-високи (68.49 евро за MWh и 67.78 евро за MWh съответно). Надеждата, че може би се върви към спад, се задържа и с ден за доставка 13 май, когато се стигна до намаление от 62.74 евро за MWh на EPEX SPOT (Германия, Франция, Белгия, Нидерландия и Австрия), до 59.28 евро за MWh в Чехия, Словакия, Унгария и Румъния. На двете електроенергийни борси – БНЕБ и гръцката HENEX, стойностите също се понижиха до 63 и 63.22 евро за MWh съответно.

Най-ниската цена отново бе постигната на Иберийската електроенергийна борса (OMIE) – 59.8 евро за MWh, а най-високата на хърватската и словенската – 72.34 евро за MWh.

Ден преди края на работната седмица, 14 май, цените в сегмента „ден напред“ на всички европейски електроенергийни борси се устремиха нагоре и отново се върнаха на ниво от над 69 евро за MWh. Слабо успокоение може да се отчете едва през втория ден от уикенда, въпреки че стойностите се движеха в много широк диапазон от 26.65 евро за MWh (Испания и Португалия) до 38.97 евро за MWh (Германия) и 46.23-46.11 евро за MWh (Румъния и Италия) до 54.12 евро за MWh – БНЕБ и Гърция.

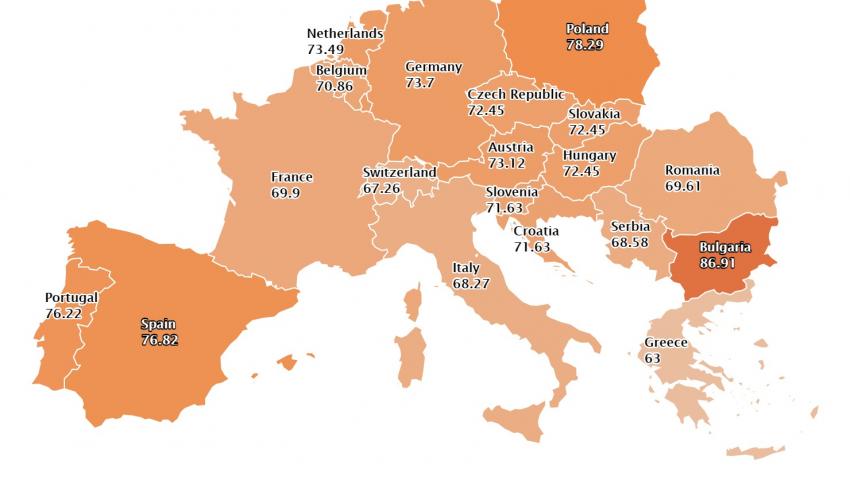

Картината се промени драстично със старта на новата работна седмица, или с ден за доставка 17 май, когато цените на европейските електроенергийни борси в този толкова важен сегмент „ден напред“ направо „хвръкнаха“, а се завърна и високата волативност, сочи статистиката на energylive.cloud. Ръстът варира от от 16.4 % (от 54.12 до 63 евро за MWh) в Гърция, където е отчетена най-ниската цена до 60.6 % (от 54.12 до 86.91 евро за MWh) в България – с най-високата стойност. Дори на двата пазара с традиционно по-високи ценови нива - Полша (78.29 евро за MWh) и Италия ( 68.27 евро за MWh) няма такова постижение.

Както става ясно обаче, високата цена на БНЕБ има обяснение – изключването на електропровода “Пирин” за планов годишен ремонт, което не позволява обмен на двете пазарни зони и това положение ще се запази до петък. В петък, според уточнение на изпълнителния директор на БНЕБ Константин Константинов “вече ще има стойности”.

В процентно отношение най-сериозно увеличение се наблюдава на Иберийския пазар – 188.3 % до 76.82 евро за MWh в Испания спрямо 26.65 евро за MWh ден по-рано и 186 % в Португалия – до 76.22 евро при 26.65 евро за MWh ден по-рано. Разлика се наблюдава и в другите пазарни зони като във Франция цената достига 69.9 евро за MWh, Белгия – 70.86 евро за MWh, докато в Германия достига 73.7 евро за MWh.

Под натиска на СО2

Мнението е единно - настоящите стойности на въглеродните емисии оказват непосилен натиск и върху производителите на електроенергия, и върху потребителите.

Цената на фючърсите за декември тази година на СО2 расте толкова бързо, че електроенергия под 60 евро за MWh може да се превърне в мечта. Известна надежда се появи в сутрешните часове на 14 май, когато цената на СО2 падна до 54.54 евро за тон, но се изпари много бързо, тъй като в края на деня тя отново скочи до 56.35 евро за тон.

Настоящата ситуация на високи цени на пазарите на енергия, газ, CO2, електроенергия предизвиква безпокойство сред големите потребители и особено сред местните. Ако първоначалната цел е била натиск върху мощностите, базира ни въглища, то сега в резултат на влиянието на цените на емисиите обхватът изглежда по-широк. Експертите вече са притеснени, защото тази ситуация започва да оказва влияние върху развитието на пазара на възобновяеми енергийни източници и финансирането на нови проекти от този сектор. Настоящата ситуация от експертите се приема като възпиращ фактор.

Големите потребители и електроинтензивите индустрии са най-притеснени, тъй като при по-високи цени на електроенергията производствените разходи се увеличават, а те стават все по-малко конкурентоспособни. Високите цени на фючърсите на електроенергията, в допълнение към цените в сегмента „ден напред“ правят изключително скъпо потреблението на електроенергия от тези индустрии. Това важи особено за фючърсите на електроенергия за следващите тримесечия и разбира се за 2022 година, а е и допълнителен фактор за натиск.

За възобновяемите енергии ситуацията също не е кой знае колко благоприятна. По принцип високите цени означават повече приходи от продажбата на електричество, но ситуацията на напрежение и нестабилност, която в момента се е настанила на пазара, затруднява намирането на добри условия за финансиране на новите проекти.

Цените на газа на най-търгувания хъб TTF следват подобна тенденция и, въпреки че не са достигнали историческия си връх вече са над 26 евро за MWh. В частност, това са цени, които не са регистрирани от последното поскъпване през ноември 2018 г.

Повишаването на цените на CO2 и природния газ тласка цените на фючърсите за електрическа енергия все по-нагоре. Експертите, които следят тясно този пазар коментират, че годишният продукт за 2022 г. на някои пазари вече достига до 68 евро за MWh.

Настоящата ситуация на натиск не изглежда благоприятна за пазара като цяло, но отново доказва колко взаимно зависими са различните сектори и пазарни зони, и как заради рисковия ход срещу въглищните централи, ВЕИ също попаднаха в капана. При продължаващ бърз ход на въглеродните емисии негативите ще се насочат към целта на ЕС – енергиен преход и декарбонизация.