Allianz Global Insurance Report 2025: Нарастващо търсене на защита

· В света: глобалният премиен обем нараства с +8,6% през 2024 г. – увеличение от 557 млрд. евро

· България: нормализирането на резултатите в общото застраховане води до значителен ръст на пазара от +6,7%

· Перспектива: нарастващото търсене на защита осигурява стабилен растеж от +5,3% годишно през следващите десет години

Allianz Research публикува днес Allianz Global Insurance Report 2025, който разглежда развитието на застрахователните пазари в света.

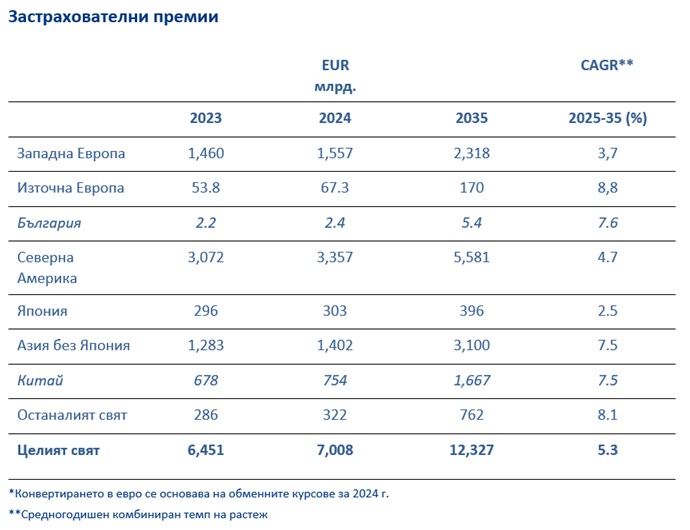

В световен план: впечатляващ растеж

Според доклада глобалната застрахователна индустрия е нараснала с +8,6% през 2024 г. Това отново надхвърли изключителния ръст от +8,2%, регистриран през предходната година. Застрахователните компании отбелязаха увеличение на премиите с 557 млрд. евро, с което общият премиен приход достига 7 трлн. евро. Животозастраховането остава най-големият сегмент с премиен приход от 2,902 млрд. евро, следван от общото застраховане (2,424 млрд. евро) и здравно застраховане (1,682 млрд. евро).

Ръстът на общото застраховане (имущество и злополуки) възлиза на +7,7%, малко по-нисък от предходната година (+8,3%). В доклада се отбелязва, че растежът се дължи главно на най-големия пазар - Северна Америка, където премийният приход се е увеличил с +8,2%. Повече от половината от глобалните премии са записани в този регион. Междувременно премийният приход в Западна Европа се увеличава с +6,0%, а азиатският пазар е по-малко динамичен и нараства само с +4,0%. Следователно той все още остава по-малък от западноевропейския.

През 2024 г. животозастраховането е нараснало с +10,4%, надминавайки другите два сегмента, и в същото време расте по-бързо, отколкото през 2023 г. (+8,2%). Основният двигател отново е Северна Америка, където ръстът е забележителен: 14,4%. Тъй като лихвените проценти достигнаха нови върхове, се наблюдава търсене на рентни застраховки. По-високите лихвени проценти доведоха и до увеличение на премийния приход в Западна Европа (+7,1%). В Азия повечето пазари отбелязаха силен растеж, водени от Китай с ръст от +15,4%. За разлика от доминацията на САЩ в общото застраховане глобалните пазарни дялове в животозастраховането са сравнително равномерно разпределени. Азия (вкл. Япония и Китай) води с повече от една трета от премиите.

Здравното застраховане е нараснало с +7,0%. Търсенето остава много силно, особено в Азия (+12,6%). Това отразява все още ниското проникване на застраховането (премии в % от икономическия обем) в региона, което е под 1% на всички пазари с изключение на Тайван. Дори в по-голяма степен отколкото при животозастраховането търсенето се стимулира от състоянието на системата за социална сигурност, т.е. нивото и качеството на общественото здравеопазване.

Геополитическата несигурност и напрежението в търговските отношения могат да натежат на обемите на застраховането чрез по-слаб икономически растеж, забавяне на търговията и по-високи кредитни и пазарни рискове. От друга страна, ефектът на стремеж към защита също може да се прояви, тъй като компаниите търсят повече решения за управление на риска в несигурна и кризисна среда. В дългосрочен план финансовата фрагментация и отслабването на международното сътрудничество, включително по отношение на климата, киберсигурността или подготовката за пандемии, могат да увеличат разходите за застраховане на тези рискове.

България: нормализация

Българският застрахователен пазар отбеляза стабилен ръст от +6,7% през 2024 след впечатляващия растеж от +22,1% за предходната година. Към края на миналата година общият премиен приход достигна 2,4 млрд. евро. Този растеж се дължи главно на сегмента „Общо застраховане“, който доминира на пазара със 79% дял от общите премии. Нарастването в този сегмент вероятно се е забавил, тъй като увеличенията на тарифите са се успокоили. Премиите нарастват „само“ с +4,6% при +22,2% за предходната година. От друга страна, животозастрахователният пазар се очаква да продължи да расте с темп от +13,9%, което е малко по-ниско от 2023 г. (+17,3%).

Растежът в здравното застраховане остава висок с +19,3%, въпреки че с пазарен дял от 7% сегментът остава сравнително нишов. Като цяло българският застрахователен пазар навлиза в по-стабилна фаза след бурните колебания през годините на пандемията.

Перспектива: нарастващо търсене на защита

Прогнозата е глобалният застрахователен пазар през следващите десет години да расте с годишен темп от +5,3%, малко над икономическия растеж. За България се очаква общият ръст да бъде +7,6 (номинален БВП: +4,3%).

При общото застраховане прогнозата е годишен ръст от +4,5% до 2035 г. (България: +5,9%). Очакванията са сегментът да отбележи значими темпове на растеж на почти всички пазари, тъй като нарастващата нужда от защита е глобален феномен.

В своя доклад Allianz Research остава уверен в прогнозата си и за животозастраховането, където може да се очаква годишен ръст от +5,0% благодарение на по-високите лихвени проценти. Азия и Китай остават двигатели на растежа, стимулирани от необходимостта от частно осигуряване в условията на ускоряващи се демографски промени (България: +8,6%).

Най-малкият сегмент – здравното застраховане, ще остане най-динамичният сегмент с годишен ръст от +6,7% (България: +18,0%). Азия по-специално все още има много да наваксва.

В абсолютно изражение глобалният премиен обем ще нарасне с 5,319 млрд. евро през следващите десет години. По-голямата част от този ръст ще бъде от животозастраховането (2,055 млрд. евро). Повече от половината от този допълнителен премиен обем ще бъде генериран в Азия и Китай (1,071 млрд. евро), повече отколкото в Северна Америка (416 млрд. евро) и Западна Европа (351 млрд. евро) взети заедно. В общото застраховане около 40% от допълнителните премии от 1,522 млрд. евро ще дойдат от Северна Америка. В здравното застраховане се очакват допълнителни премии в размер на 1,743 млрд. евро, като по-голямата част от тях ще бъдат от американския пазар.

„Застраховането остава индустрия на растежа“, коментира Людовик Субран, главен икономист в Allianz. „Този растеж обаче до голяма степен се подхранва от бездействие в политиката: недостатъчните инвестиции за адаптация водят до увеличаване на климатичните щети, докато забавените пенсионни реформи изискват по-големи усилия за спестявания от страна на хората. В дългосрочен план обаче частната застрахователна индустрия не може да носи тежестта да бъде „ремонтната работилница“ на обществото. Само чрез съвместна работа ще можем да се справим с големите предизвикателства на „двойната трансформация“.