Пазарите на ток и газ в Европа през второто тримесечие на 2019 г.

Автор: Институт за енергиен мениджмънт /EMI/

На 3 октомври 2019 година бяха публикувани последните доклади на Европейската комисия за пазарите на газ и електроенергия, които обхващат второто тримесечие на 2019 г. и съдържат широк спектър от данни за предлагането и потреблението на електроенергия и газ в ЕС.

Докладът за пазара на газ показва, че след няколко тримесечия намаление, потреблението на природен газ в ЕС е нараснало с 20% през второто тримесечие на 2019 г. в сравнение със същия период на предходната година.

Потреблението на газ се е увеличило особено за целите на производство на електроенергия (с 39% в сравнение с предходната година). Тъй като цените на газа на едро на европейските хъбове паднаха съществено, производството на електроенергия от газ стана конкурентоспособно и тъй като цените на въглерода останаха високи, въглищата бяха изтласкани от микса за производство на електроенергия в Европа, оставяйки повече пазарно място за възобновяеми източници и природен газ.

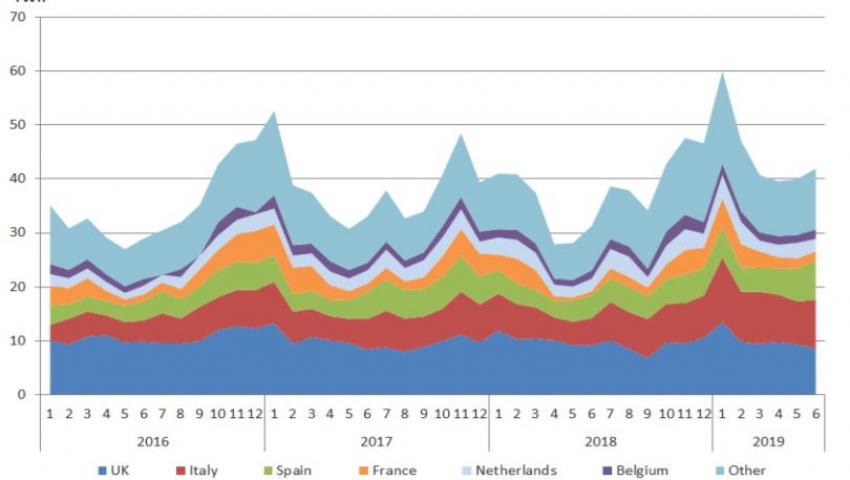

Това по-голямо потребление на газ бе удовлетворено от увеличения внос, тъй като вътрешното производство на газ в ЕС продължава да намалява. Вносът на втечнен природен газ през второто тримесечие на 2019 г. на практика се е удвоил на годишна база, което представлява почти 25% от общия внос на газ в ЕС през това тримесечие, а през април и май втечненият природен газ стана вторият източник на внос на газ в ЕС след Русия и временно пред Норвегия.

До края на юни 2019 г. газовите хранилища в ЕС бяха запълнени със 73% от общия капацитет, най-високият през последните осем години през този период на годината. Високото ниво на съхранение бе подпомогнато (мотивирано допълнително) от ниските спот цени на газа, очакванията за бъдещите увеличения на цените и рисковете за сигурността на доставките, произтичащи от изтичането на договора за транзит на газ през Украйна, които влияят върху вноса на руски газ. Пазарните участници от ЕС следят отблизо тристранните преговори за бъдещето на транзита на газ по този маршрут с участието на ЕС, Украйна и Русия.

Цените на дребно на газ показаха само незначителен спад през второто тримесечие на 2019 г. в сравнение с първото тримесечие на 2019 г., докато при сравнение на годишна база те все още изглеждат значително повишени, което предполага, че скорошното понижение на цените на пазарите на едро на газ все още не се е отразило в цените на дребно.

Докладът за пазара на електроенергия подчертава как през второто тримесечие на 2019 година продължава интензивното преминаване от електропроизводство на база въглища към електропроизводство на база природен газ в ЕС благодарение на спадащите цени на газа и повишаването на цените на CO2. В някои страни се отчете и преминаването от лигнитни въглища към газ. Докато производството на електроенергия на базата на въглища през второто тримесечие намалява с 16% на годишна база, производството на електроенергия от газ скочи с 39%, измествайки въглищата и смекчавайки ефектите от много слабото водно електропроизводство в Южна Европа. През юни въглищата (вкл. лигнитите) достигнаха рекорд с най-нисък дял в енергийния микс в ЕС - 13%. В резултат на това, вносът на въглища извън ЕС е спаднал с 22% на годишна база до 20.2 млн. тона, което е най-ниското регистрирано количество до момента.

Цената на квотите за емисии нарасна с 20% през второто тримесечие на 2019 година, счупвайки многогодишни максимуми по пътя си нагоре. Оттеглянето на квоти в резерва за стабилност на пазара, намаленото предлагане, произтичащо от обемите на Обединеното кралство, блокирани от навлизане на пазара и засиленият интерес на една по-широка общност от инвеститори, повлияха на развитието на цените.

Общото комбинирано производство на слънчева енергия, вятър и биомаса през тримесечието се е увеличило със 7,5% на годишна база до 145 TWh.

Цените на едро на електроенергията паднаха на повечето пазари в ЕС благодарение на по-ниските цени на енергийните суровини и увеличаването на ВЕИ-електропроизводството.

На пазара на електроенергия на дребно, през юни 2019 г. Германия (31.0 c€ / kWh) отчете най-високата средна цена на електроенергията за домакинствата, изпреварвайки Белгия (30,0 c€ / kWh). С най-ниски цени на електроенергията за домакинствата традиционно остава България (10.05 c€ / kWh).

Стопанските потребители с голямо годишно потребление, включително и най-енергоемките потребители, са заплатили най-високите цени в Обединеното кралство (13,0 c€ / kWh), следвани от Словакия и Ирландия; най-ниските цени в категорията бяха отчетени от Люксембург (3.7 c€ / kWh), следван от Швеция и Финландия.

ЕК за пазара на електроенергия на едро в Югоизточна Европа

Пазарите на едро в региона на Югоизточна Европа поеха по различен път от останалия континент през второто тримесечие на 2019 г., като договорите за базова и върхова енергия нарастват през целия референтен период. От дъното си през март при 55 € / MWh, средната месечна цена на базовия товар се повиши до 62 € / MWh през юни. Увеличението през април се разпространява универсално на четирите пазара на фона на нарастващите цени на горивата и CO2 и ниската хидрогенерация, но през май и юни това увеличение се движеше най-вече от Гърция, която страдаше от намалено лигнитно електропроизводство и имаше увеличаване на вноса. Тъй като регионалният индекс на цените се претегля по обем, а Гърция е най-голямата и с най-ликвидния пазар, гръцкият пазар очерта и регионалната тенденция, въпреки че България, Хърватия и Сърбия регистрираха спад в средните месечни цени през май и юни благодарение на подобрените хидро условия. Регионалната цена за базова енергия през целия Q2 2019 достигна средно 60,1 € / MWh, което е с 13% повече от Q2 2018.

ЕК за пазара на електроенергия на едро в България

Промените в българската регулаторна рамка през референтното тримесечие премахнаха таксите за износ и внос на електроенергия, което стимулира трансграничната търговия и създаде възможности за свързване на пазара със съседните страни и за увеличаване на ценовата конвергенция в региона. С друга голяма законодателна промяна беше въведено задължителното участие на по-големи възобновяеми производители на либерализирания пазар. Това на практика "доведе" 750 MW възобновяеми мощности на свободния пазар и се очаква да подобри конкуренцията и ликвидността на местната борса на електроенергия. Това също означава, че метеорологичните модели ще започнат да влияят на спот цените на България повече от преди.

Средната българска цена на електроенергия за базова енергия през второто тримесечие на 2019 г. се увеличи с 22% на годишна база до 41,2 € / MWh. Подобен ръст от 17% се случи в Гърция, където средната цена по договор за базов товар достигна 65,5 € / MWh. Средната цена на сръбския базов товар нарасна с 8% на годишна база до 43.4 € / MWh, докато условията на хърватския пазар останаха непроменени при 42,5 € / MWh през референтното тримесечие.

България традиционно е нетен износител на електроенергия. През второто тримесечие на 2019 г. е пренесен обем от 0,7 TWh от България до Гърция (спрямо 0,5 TWh през Q2 2018) и 0,3 TWh от България до Сърбия (непроменено годишно количество). Някои допълнителни обеми от България тръгнаха към Гърция през Северна Македония и Турция.