Глобалният фотоволтаичен добавен капацитет е нараснал до 2,2 ТВт

източник: IEA PVPS (Snapshot of Global PV Markets 2025)

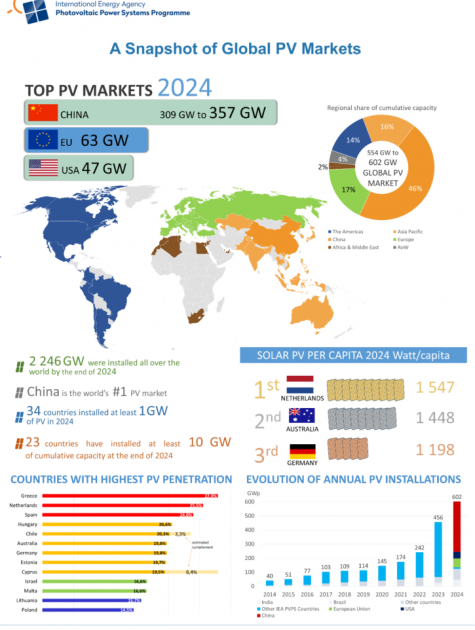

Глобалният фотоволтаичен комулативен капацитет е нараснал до 2,2 ТВт в края на 2024 г. в сравнение с 1,6 ТВт през 2023 г. или с над 600 ГВт нови пуснати в експлоатация нови фотоволтаични системи. Това става ясно от новия доклад на МАЕ по специалната програма за фотоволтаични системи – IEA PVPS (Snapshot of Global PV Markets 2025)

През миналата година в света са били инсталирани поне 554 ГВт (постоянен ток) нови фотоволтаични мощности, но тази цифра може да нарасне до 601,9 ГВт. Това означава, че експертите от МАЕ дават възможност за интервал от време през което може да се появят нови данни за различни държави.

Китай, както и преди остава най-голям и изпреварващ пазар. През 2024 г. в страната са били пуснати в експлоатация 357,3 ГВт слънчеви мощности (постоянен ток), което е около 60 % от пуснатите общо в света, а инсталираният капацитет на фотоволтаичната слънчева енергия в Китай е надхвърлил 1000 ГВт.

На останалите държави извън Китай се падат останалите 40 %, като през миналата година са били добавени 244,6 ГВт.

Лидер е Европейският съюз с 62,6 ГВт, следван от САЩ с 47,1 ГВт и Индия – 31,9 ГВт.

Европейският регионален пазар загуби няколко процентни пункта в своя дял от глобалния капацитет, но нарасна като цяло, въпреки намаленията в Испания (поради по-ниската конкурентоспособност на потребителските пазари, тъй като цените на потреблението на електроенергия спаднаха, където годишният капацитет беше намален до 7,5 GW за кумулативен капацитет от 47,2 GW), както и в Полша, Холандия и някои скандинавски пазари. Други пазари се увеличиха отново, включително Германия (16,7 GW за кумулативен капацитет от 99,8 GW), Италия, Франция и Гърция. Близо 20 държави са инсталирали повече от 1 GW в Европа през 2024 г.

Сред най-големите пазари се нарежда Пакистан със 17 ГВт слънчеви мощности като заема четвърто място.

Бразилия е пуснала в експлоатация 14,3 ГВт мощности от слънчеви електроцентрали.

34 са държавите, които през 2024 г. са инсталирали над 1 ГВт нови слънчеви мощности, а в 23 страни инсталираната слънчева мощност надхвърля 10 ГВт.

На производството от слънчевите електроцентрали се падат над 75 % от всички нови мощности за възобновяема енергетика, инсталирани през 2024 г. в света.

Според доклада на IEA PVPS, производството на фотоволтаичната енергия за пръв път е покрила над 10 % от световното потребление на електроенергия. Авторите заявяват също така, че в света над 25 са страните, в които слънчевата енергетика може да покрива над 10 % от потреблението на електроенергия. За сравнение, през 2022 година броят на тези държави е бил само 9.

Първо място по инсталирана мощност на човек от населението заема Нидерландия (1547 Вт), второ – Австралия (1448 Вт), трето – Германия (1198 Вт).

Фотоволтаиците изиграха важна роля за намаляването на емисиите на CO2 от електричество отново през 2024 г. и представляват повече от 75% от новите възобновяеми мощности, инсталирани през 2024 г., като допринасят за близо 60% от производството от нови възобновяеми мощности.

Свръхпредлагането на фотоволтаични модули през 2024 г. продължи да хвърля светлина върху трудността да се съгласуват производството и търсенето в една много гъвкава среда: производственият капацитет се увеличи значително в Китай и въпреки растежа на повечето основни пазари, той не беше достатъчен, за да поеме цялото ново производство.

Огромен внос беше забелязан на някои специфични пазари като Саудитска Арабия и Пакистан. Докато тези обеми бяха инсталирани в Пакистан, някои предполагат, че ниските цени може да са довели до закупуване без инсталиране на други пазари с голям обем на внос, се казва в доклада.

Местното производство остана ключова тема през 2024 г., тъй като продължаващият свръхкапацитет на китайската промишленост доведе до рекордно ниски цени на модулите. Въвеждането на тарифи за внос на модули беше прието като защитна мярка в ограничен брой държави с активни политики за подкрепа на производството, но неравномерната политическа подкрепа на други пазари също може да е допринесла за трудностите при разработването на местни съоръжения за производство на фотоволтаици на вече наводнения пазар, се казва още в доклада, отразяващ моментната снимка на пазара.