Местната данъчна тежест у нас расте осезаемо през последните десет години

Източник: needpix.com

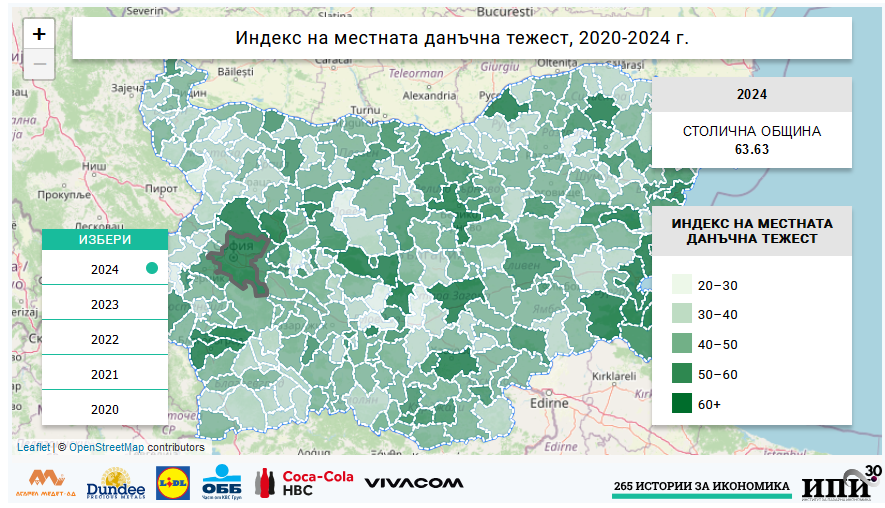

От повече от десет години ИПИ събира данни от 265-те общини у нас за нивата на ключови местни данъци и изчислява индекс на местната данъчна тежест, който илюстрира до каква степен бизнесите в различните общини са обременени с данъци. Индексът включва следните четири данъка[1]:

Данък върху недвижимите имоти за юридическите лица, който според Закона за местни данъци и такси (ЗМДТ) може да варира от 0,1‰ до 4,5‰ от данъчната оценка на имота.

Данък върху възмездното придобиване на имущество, чиято ставка може да варира между 0,1% и 3% от стойността на придобития имот според ЗМДТ.

Данък върху превозни средства и леки автомобили с мощност над 74 kW до 110 kW след отчитане на екокомпонент за Евро 1 и Евро 2. Според ЗМДТ, данъкът върху превозните средства в този диапазон на мощността може да варира от 1,1 лв. до 3,3 лв. на киловат, а размерът на еврокомпонента – от 1,1 до 1,4, съответно допустимите граници за тази ставка са 1,21 и 4,62 лв. на киловат. Причините да се разглеждат компонентите Евро 1 и Евро 2 са, че техните коефициенти са най-високи, т.е. те отразяват сценарий за възможно най-висок данък, както и че автопаркът в много общини извън най-големите градове е на сравнително висока възраст. Диапазонът 74 kW до 110 kW е избран, тъй като по-голямата част от автомобилите попадат в него.

Патентен данък за търговия на дребно до 100 кв. м чиста търговска площ на обект. По закон, ставките на този данък могат да варират от 2 до 20 лева на квадратен метър.

За да се пресметне индексът, стойностите на четирите ставки във всяка община се нормализират по скала от 0 до 100, като 0 отговаря на най-ниската допустима ставка по закон, а 100 – на най-високата. След това индексът се пресмята като средно аритметично на четирите нормализирани ставки. Така една хипотетична община със стойност на индекса 100 има възможно най-голямата данъчна тежест, според позволеното от ЗМДТ.

Ако разгледаме картата на индекса на местна данъчна тежест по общини, виждаме, че данъците са най-високи в общини по Южното Черноморие, както и в областните центрове. Високите ставки са и част от причината черноморските общини да са най-финансово независимите у нас, както сме коментирали и преди. Същевременно данъчното бреме е най-ниско в по-рядко населени и отдалечени райони на страната, където икономическата активност е по-слаба и по-високото ѝ облагане е или излишно, или би предизвикало силна съпротива заради ниската платежоспособност на данъкоплатците. Общините с най-висок индекс на местната данъчна тежест са Созопол (71,40), Приморско (70,51), Средец (65,82), Поморие (64,74) и Варна (64,59). На другата страна на разпределението стоят общините Калояново (24,03), Медковец (24,33) и Мирково (25,72). Средно за страната (претеглено по населението на всяка община), индексът на местната данъчна тежест е равен на 53,02, като в 45 общини стойността му е по-висока.

За последното десетилетие случаите на повишаване на четирите разглеждани в различните общини са много повече от тези за понижаване – 771 повишения спрямо 191 понижения от 2014 г. насам. Трябва да се отбележи, че голяма част от повишенията се дължат на въвеждането на екологичните компоненти Евро 1 и Евро 2 през 2019 г., които водят до ефективно покачване на данъка върху превозните средства дори и базовата ставка да не е била променяна. През 2019 г. се наблюдава ръст на този данък в 210 общини, но само в 24 от тях увеличението е в базовата ставка. Дори с отчитането на тази подробност, видимо общините са много по-склонни да увеличават, отколкото да намаляват данъци, което е разбираемо, предвид че това увеличава способността им да покриват местни разходи със собствени приходи. Нещо повече, с изключение на няколко случая при патентния данък, всяка година случаите на повишение на данъци надхвърлят случаите на понижение. Забелязва се и интересна тенденция при повишаването на данъците – неговата честота е най-ниска в години на местни избори (2015 г., 2019 г., 2023 г.)[2], а в годините точно след това е най-висока, след което пада плавно с приближаването на следващите избори.

Честото повишаване и рядкото понижаване на местни данъци в различните общини сигнализира за постепенния ръст на данъчната тежест у нас. Това се вижда ясно и от индекса – докато през 2024 г. стойността му е 53,02, през 2014 г. тя е 47,49.[3] Впрочем, в период на инфлация общините действително срещат голямо предизвикателство – докато националните данъци като правило се налагат върху обороти, заплати, печалби и така автоматично нарастват при промяна на ценовите нива и доходите, то повечето местни данъци дори в остават постоянни. Видимо много общини у нас намират собствените си приходи за недостатъчни, поради което и прибягват до постепенното увеличаване на местни данъци. Това е един начин общините да намалят финансовата си зависимост от централния бюджет, който обаче видимо не е достатъчен, предвид че над половината от общините не успяват да покрият дори 50% от местните си разходи със собствени приходи. Друг начин да се постигне по-висока местна финансова независимост е част от подоходния данък да се насочва директно към общините – каквато е инициативата на ИПИ „2% в твоята община“. Това би позволило на приходите на общините да растат устойчиво с времето, следвайки динамиката на доходите, и съответно да не изостават от разходите им.

_________________________________________________________________________________________________

[1] До миналата година индексът включваше и данъка върху таксиметровия превоз, но след ревизия на данните тази година, той беше изключен, поради тесния си обхват (таксиметровия сектор) и факта, че в много общини този тип услуга не е налична. Ревизията включва също корекция на данъчни ставки, докладвани от общините, които обаче излизат извън допустимите рамки според ЗМДТ.

[2] 2019 г. е изключение при данъка върху превозните средства точно поради въвеждането на екологичния компонент.

[3] Това увеличение не се дължи на въвеждането на екологичните компоненти при данъка върху превозните средства, тъй като стойността на индекса се определя спрямо минималните и максималните допустими по закон ставки, а те също се изменят след 2019 г.