Печалбите преобладаваха по европейските пазари на акции и в четвъртък

С най-голям дневен ръст завърши испанският измерител IBEX 35, а с най-силен спад затвори италианския бенчмарк FTSE MIB

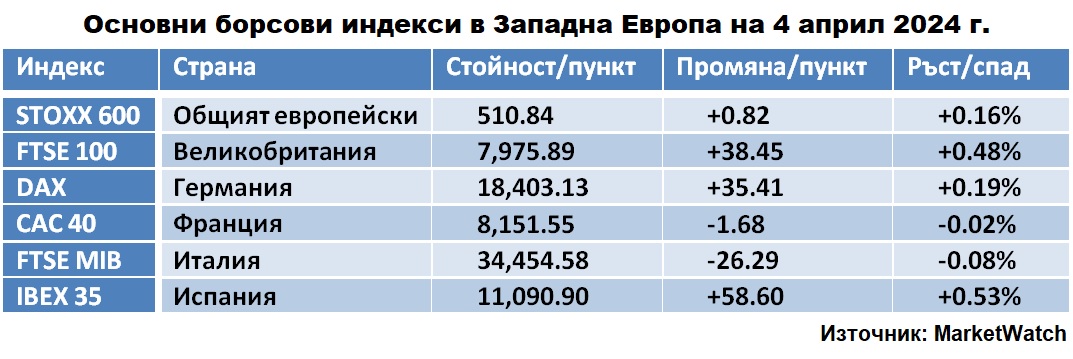

Снимка: архив 3е-news/БТА-АР

Борсовите индекси на най-големите страни в Западна Европа предимно нарастваха след добрите данни за състоянието на икономиката на еврозоната. Печалбите преобладаваха по пазарите на акции в четвъртък за втора поредна сесия, след колебливото начало на новото тримесечие.

Общият индекс на мениджърите по покупките (PMI) в еврозоната достигна 50.3 през март спрямо 49,2 през предходния месец, според окончателните данни на Хамбургската търговска банка (HCOB) и консултантската компания S&P Global, които изчисляват индикатора. Сегашното ниво е най-високото от десет месеца. Отчитане на индикатора над 50 пункта показва повишена активност, като PMI надвишава това ниво за първи път от май миналата година. Анализаторите очакваха по-малко повишение - до 49.9 пункта. PMI в услугите на еврозоната се повиши до 51.5 пункта от 50.2 пункта, докато общата прогноза беше за 51.1 пункта.

В Германия общият PMI за миналия месец се повиши до 47.7 пункта от 46.3 пункта, във Франция - до 48.3 пункта от 48.1 пункта.

Цените на производител в еврозоната през февруари са се понижили с 1% спрямо предходния месец и с 8,3% на годишна база, но спадът на промишлените цени (производствена дефлация) се забавя както на месечна така и на годишна база: през януари цените на производител са спаднали с 0.9% на месечна база и с 8.3% на годишна.

Темпът на растеж на потребителските цени в Швейцария през март спадна до най-ниското си ниво от септември 2021 г. от 1% на годишна база спрямо 1.2% през февруари, според Федералната статистическа служба на страната. Общата прогноза на анкетираните от Trading Economics икономисти, предполагаше инфлация от 1.3%. Потребителските цени в Швейцария останаха непроменени спрямо предходния месец, след като се повишиха с 0.6% през февруари спрямо януари.

Вчера данните за инфлацията в еврозоната през март изненадаха пазарите, тъй като потребителските цени в еврозоната са се увеличили с 2.4% на годишна база през март, най-бавният темп от ноември 2023 г., според доклад на статистическата служба на Европейския съюз (Евростат).

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 се повиши с 0.06%, а от националните измерители на „сините чипове“ с най-висок ръст беше испанският IBEX 35 (+0.64%), следван от британския FTSE 100 (+0.47%), френския CAC 40 (+0.17%), германския DAX (+0.13%), италианския FTSE MIB (+0.04%). Възходящият тренд се запази до края на сесията, в която повечето измерители затвориха втора положителна сесия и върнаха ралито от началото на 2024 година.

От таблицата по-горе е видно, че с най-голям дневен ръст завърши испанският измерител IBEX 35, а с най-силен спад затвори италианския бенчмарк FTSE MIB.

Акциите на минно-добивната индустрия поскъпнаха с 1.7% и поведоха печелившите секторните индекси, които са повече, докато книжата на химическата индустрия се понижиха с 0.6%.

Акциите на германския доставчик на храна Delivery Hero скочи с 14.50% и се изкачи на върха на Stoxx 600 Europe, след като Bloomberg съобщи, че инвестиционната фирма Sachem Head Capital Management е придобила 3.6% дял в компанията и има намери място в борда на директорите. След силния пандемичен растеж, Delivery Hero има проблеми със своята ликвидност и потенциал за растеж.

В другия край на Stoxx Europe 600 слезе също фирма за доставка на храни, само че британската Ocado, чийто акции се понижиха с 4.83%. Компанията обяви в четвъртък, че президентът Рик Хейтортуейт ще се оттегли през следващата година.

Акциите на френския производител на автомобили Renault продължават да растат след новината, че компанията е създала Flexis, съвместно предприятие с Volvo и CMA CGM за производство на електрически превозни средства във Франция. Книжата на Renault поскъпнаха с 3.16%, а на Volvo Car повече, с 6.79 на сто и заради увеличените продажбите на автомобили през март с 25% спрямо същия месец на миналата година - до рекордните 78.97 хиляди броя.

Поскъпват книжата и на други представители на европейската автомобилна индустрия: италианско-френската Stellantis (+0.49%), на германските Mercedes-Benz Group (+1.84%), Bayerische Motoren Werke AG (+2.55%), Volkswagen (+2.43%), Daimler Truck (+1.91%) и Porsche (+1.34%).

Сред печелившите са и книжата на френските банки и застрахователи, включително на Societe Generale (0.99%), BNP Paribas (+0.95%), Credit Agricole (+0.64%).

Акциите на германската Compugroup, която разработва медицински софтуер, скочиха с 8.70%, след като анализаторите на Morgan Stanley повишиха препоръката си за акциите на "над пазарните“ от „до пазарните".

Котировките на ценните книжа на най-големите производители и преработватели на петрол в региона се променяха и в двете посоки, след като цените на петрола Brent спаднаха: книжата се понижиха на британската BP Plc (-0.53%) и на нидерландската Shell (-0.05%), докато на норвежката Equinor (+0.51%) и на френската TotalEnergies се повишиха съответно с 0.51% и 0.59%. Търговията с фючърсите на петрола Brent на стоковата борса в Лондон (ICE Futures) завърши с понижение от 0.26% до 89.12 долара за барел.

В Обединеното кралство FTSE 100 се повиши с 0.48% до 7 976 пункта, най-високото ниво за измерителя от февруари 2023 г., воден от силното представяне на акциите на минно-добивните компании се покачваха, сред които на Fresnillo (+3.15%), Antofagasta (+4.66%) и Anglo American (+3.05%), както и на банките Standard Chartered (+1.90%), Barclays (+0.42%) %) и Lloyds Banking Group (+3.02%).

От националните измерители на „сините чипове“ най-зле се представи италианският FTSE MIB, който се понижи с 0.08% и затвори на 34 454 пункта в четвъртък, а инвеститорите на борсата в Милано оценяваха макроикономическите данни от еврозоната и последните коментари от председателя на Фед Джером Пауъл, който отбеляза, че е възможно намаляване на лихвите по-късно тази година, без да посочи конкретен месец. На вътрешния пазар италианският PMI индекс за март 2024 г. се покачи до 53.5 пункта, регистрирайки най-силния ръст на измерителя от единадесет месеца.

На корпоративния фронт финансовата група за управление на активи Azimut пое светлината на прожекторите, чийто акции поскъпнаха с 2.85%, след като разкри намеренията си да продаде целия си дял в частния кредитен фонд Kennedy Lewis. Книжата на Poste Italiane също се повиши с 1.17%, след като две парламентарните комисии одобриха продължаването на процеса на приватизация на част от акциите, притежавани от Министерството на икономиката и финансите (MEF). От друга страна, Telecom Italia (-1.93%) беше сред най-губещите емисии, поради несигурността около времето и способността на компанията да събере 1 милиард евро в дългогодишен спор в правителството. На загуба са и книжата на веригата лаборатории в здравеопазването DiaSorin S.p.A. (-1.85%), както и на една от най-големите компании за услуги в петролния сектор Saipem (-1.70%).