Лятна прогноза на ЕК: Инерцията на растежа се забавя при спадаща инфлация и стабилен пазар на труда в ЕС

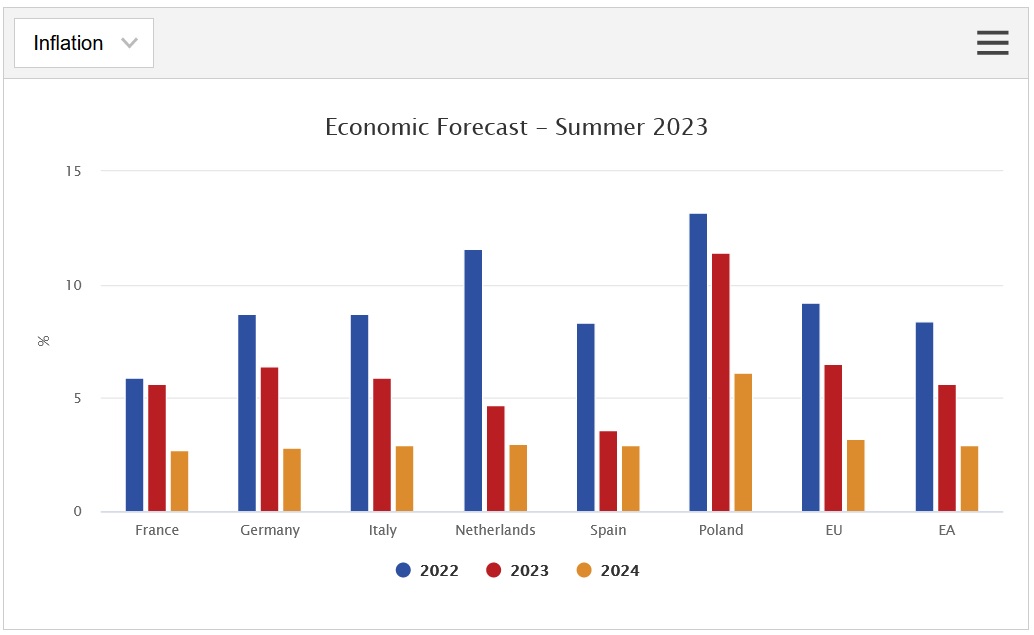

Инфлацията по хармонизирания индекс на потребителските цени се очаква да достигне 6.5% през 2023 г. (в сравнение с 6.7% през пролетта) и с 3.2% през 2024 г. (в сравнение с 3.1%)

Снимка: архив 3е-news/БТА-АР

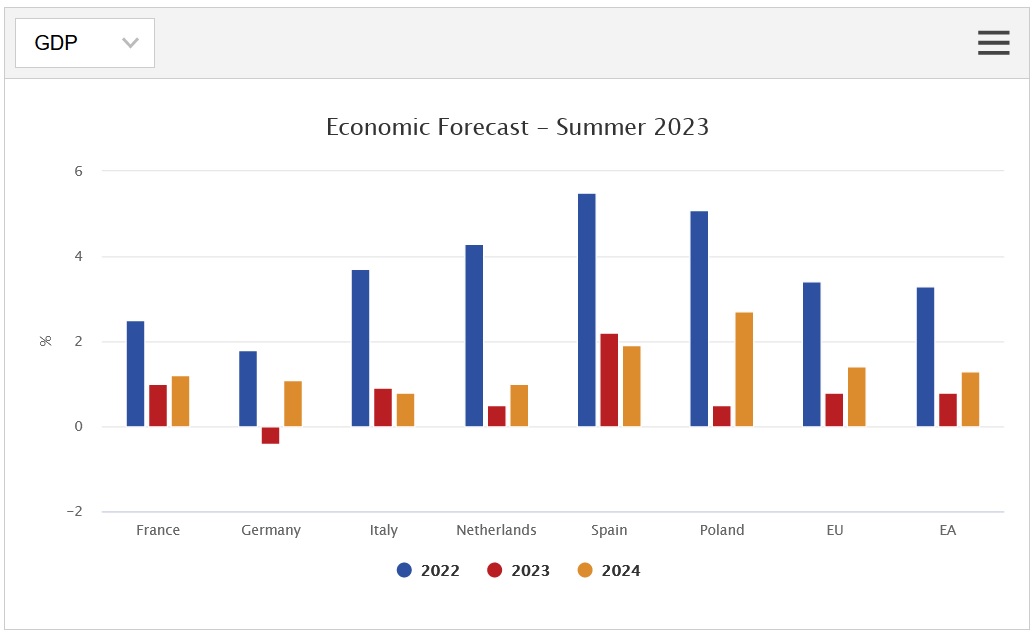

Икономиката на ЕС продължава да расте, макар и със забавена инерция, до 0.8% през 2023 г. от 1% в пролетната прогноза, и до 1.4% през 2024 г. (от 1.7%). Това е записано в междинната лятна икономическа прогноза на Европейската комисия, представена днес в Брюксел. Преразгледана е и прогнозата за ръста на БВП в еврозоната до 0.8% през 2023 г. (от 1.1%) и до 1.3% през 2024 г. (от 1.6%).

Очаква се инфлацията да продължи да намалява през прогнозния хоризонт (2023 и 2024 година). Инфлацията по хармонизирания индекс на потребителските цени (ХИПЦ) сега се очаква да достигне 6.5% през 2023 г. (в сравнение с 6.7% през пролетта) и с 3.2% през 2024 г. (в сравнение с 3.1%) в ЕС. В еврозоната се прогнозира инфлацията да бъде 5.6% през 2023 г. (в сравнение с 5.8%) и 2.9% през 2024 г. (в сравнение с 2,8%).

Ръст на БВП по страни

Еврокомисията предвижда реалният брутен вътрешен продукт (БВП) на Германия да се свие с -0,4 на сто през 2023 г., докато в пролетната си прогноза прогнозираше малък ръст от 0,2 на сто. Европейската комисия намалява и очакванията си за ръста на германския БВП през 2024 г. до 1,1 на сто при 1,4 при пролетната си прогноза.

В междинната си лятна прогноза ЕК повишава очакванията си за ръста на БВП на Франция през тази година до 1 на сто при 0,7 на сто при пролетната си прогноза. Тя обаче понижава прогнозата си за френския брутен вътрешен продукт през 2024 г. до ръст от 1,2 на сто при 1,4 на сто през пролетта.

Европейската комисия представя своите междинни прогнози и за още четири страни от ЕС - Испания, Италия, Нидерландия и Полша. Липсват подробни данни за останалите 21 държави-членки, вкл. и България.

Икономическата активност също се забавя

Най-новите данни сочат, че икономическата активност в ЕС се е забавила през първата половина на 2023 г. на фона на сериозните сътресения, през които премина ЕС, на фона на огромните сътресения, които претърпя Европейския съюз.

Отслабването на търсенето в ЕС показва, че високите и все още нарастващи потребителски цени на повечето стоки и услуги оказват по-негативен ефект върху потреблението, отколкото се предвиждаше в пролетните прогнози. Това се случва въпреки намаляващите цени на енергията и изключително силния пазар на труда, на който се наблюдават рекордно ниски нива на безработица, продължаващо разширяване на заетостта и нарастващи заплати, подчертават от Еврокомисията.

Междувременно рязкото забавяне на предоставянето на банков кредит за икономиката показва, че затягането на паричната политика си проправя път в икономиката. Индикаторите от проучването сега сочат забавяне на икономическата активност през лятото и следващите месеци, с продължаваща слабост в индустрията и затихваща инерция в услугите, въпреки силния туристически сезон в много части на Европа.

Световната икономика се представи малко по-добре от очакваното през първата половина на годината, въпреки слабото представяне в Китай. Въпреки това перспективите за глобалния растеж и търговия остават като цяло непроменени в сравнение с пролетта, което означава, че икономиката на ЕС не може да разчита на силна подкрепа от външно търсене.

Като цяло се очаква по-слабият импулс на растеж в ЕС да продължи до 2024 г., а въздействието на строгата парична политика ще продължи да ограничава икономическата активност. През следващата година обаче се предвижда леко възстановяване на растежа, тъй като инфлацията продължава да намалява, пазарът на труда остава стабилен и реалните доходи постепенно се възстановяват.

Рискове и източник на несигурност

Продължаващата агресивна война на Русия срещу Украйна и по-широкото геополитическо напрежение продължават да крият рискове и остават източник на несигурност. Освен това, затягането на паричната политика може да натежи върху икономическата активност по-силно от очакваното, но може също така да доведе до по-бърз спад на инфлацията, което би ускорило възстановяването на реалните доходи. За разлика от това ценовият натиск може да се окаже по-устойчив.

Нарастващите климатични рискове, предизвикани от екстремните условия, безпрецедентните горски пожари и наводненията през лятото, също натежават върху перспективите.