Студеното време връща цените на европейските електроенергийни борси към нивото от 200 евро за MWh

източник: Energylive

Производството на електроенергия към средата на ноември расте значително и причината е застудяването. Заедно с него се завръща и по-високото участие на природния газ в производството на електроенергия. В процентно отношение ролята на ядрената енергия също расте, но в случай внимание заслужава високото производство от водноелектрически централи (ВЕЦ). Именно този добър микс и по-балансираната роля на фосилните горива изглежда са причина цените на електроенергийните борси да не скочат рязко.

Завръщането на синьото гориво заслужава особено внимание. Все още е рано да се оцени влиянието върху ценовите нива, тъй като ситуацията ще продължи да се развива. Факт е обаче, че развитието на стойностите, постигнати в сегмента „ден напред“ на европейските електроенергийни борси сочи, че поскъпването е неизбежно.

Производство на електроенергия

Производството на електроенергия през 45-та седмица във всички страни от Европа e от порядъка на 68 734.64 GWh във вечерни часове на 13 ноември 2022 г. преди окончателния отчет (47 661.78 GWh след коригиране и допълване на данните за предходната 44-та седмица).

Що се отнася до седмичното нетно производство на електроенергия в страните от ЕС за 45-та седмица, то достига до обем от 63 649.28 GWh (42 590.24 GWh след корекцията в края на 44-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

От това общо производство на фосилните горива се пада дял от 23 967.28 GWh или 37.66 % преди корекция (15 326.95 GWh или 35.99 % окончателните допълнени данни за седмицата по-рано) . От тях през 45-та седмица - на кафявите въглища се падат 4038.71 GWh или 6.35 %, както и на каменните – 4.86 % (3096.42 GWh). Газът държи дял от 24.53 на сто или 15 614.02 GWh (17.69 % за 44-та седмица или 7534.00 GWh).

Участието на ядрената енергия е изчислено за 45-та седмица на 10 008.05 GWh или 15.72 % спрямо 9943.93 GWh или 23.35 % след корекцията за 44-та седмица на 2022 г.

Делът на възобновяемите енергийни източници (ВЕИ) през 45-та седмица) e от порядъка на 29 673.95 GWh или 46.62 % (според уточнените коригирани данни за 44-та седмица – 17 319.36 GWh или 40.67 %).

Вятърните централи на сушата са произвели обем от 7570.37 GWh (11.89 %), а офшорните – 1345.07 GWh или 2.11 %.

Делът на електроенергията от слънчеви електроцентрали е 1876.04 GWh или 2.95 %. Що се отнася до хидроенергията, то делът й е от порядъка на 23.19 %, а от помпени станции – 3.56 %. Редно е да се отбележи и делът на биомасата – 2.38 %.

Цените

Цените на европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица тръгнаха полека в посока към повишение. Връщането към нивото от 200 и над 200 евро за MWh вече е реално. Основно заради навлизането в зимния отоплителен сезон, но и заради разнобоя по мерките за справяне с високите цени на енергията. От една страна те изглеждат подредени, но определено има детайли, които прибавени към картината извън политическото говорене показват тревожност. Самият факт за твърде широките граници, до които достигат ценовите нива трябва да е достатъчен сигнал.

След увеличението в понеделник, съпроводено с малки изключения, точно противоположно, с ден за доставка 8 ноември цените в сегмента „ден напред“ останаха разнопосочни като на повечето от европейските електроенергийни борси беше регистрирано понижение. Покачване бе отчетено на девет от борсите, при това в широк диапазон – от 1.2 % (159.87 евро за MWh) в Швейцария и 7.5 % в Полша (133.86 евро за MWh) до 16.5 % (96.36 евро за MWh) в Белгия и 25.0 % (95.15 евро за MWh) в Германия, както и 34.2 % (156.78 евро за MWh) в Австрия.

Спадът също варираше от 2.6 % в Гърция (200.45 евро за MWh) и 8.7 % (113.98 евро за MWh) във Франция до 27.4 % (164.80 евро за MWh) и 28.3 % (163.95 евро за MWh) в Унгария, както и 28.8 % (160.52 евро за MWh) в Словения. Близо до тази цена остана, въпреки понижението с 11.8 % стойността на италианската GME – 163.83 евро за MWh.

Понижението със 7.1 % на IBEX (БНЕБ) и с 13.2 % на румънската OPCOM свали цената до 188.40 евро за MWh.

На Иберийския пазара (Португалия и Испания) понижението с 6.2 % доведе до цена от 113.40 евро за MWh.

Всички европейски електроенергийни борси, включително и извън континента (Великобритания, Ирландия и Северна Ирландия) се върнаха към покачване с ден за доставка 9 ноември. В процентно отношение най-ниско бе покачването на гръцката HENEX – с 3.5% (207.42 евро за MWh). Доста по-високият скок от 28.1 % на италианската GME вдигна цената до 209.88 евро за MWh. Още по-силният ръст с 32.0 на електроенергийната борса в Нидерландия вдигна стойността до 118.73 евро за MWh, а този с 33.2 % в Германия – до 126.72 евро за MWh. На електроенергийната борса в съседната й Франция при скок 21.9 % - до 138.90 евро за MWh.

При ръст от 7.0 % стойността на IBEX (БНЕБ) скочи до 201.65 евро за MWh, докато на румънската OPCOM ръстът с 8.4 % доведе до ниво от 204.30 евро за MWh.

Повишението с 16.9 % вдигна до 132.52 евро за MWh стойността и на Иберийския пазар (Португалия и Испания).

С ден за доставка 10 ноември понижение в сегмента ден напред бе отчетено единствено на електроенергийните борси извън континента. Така стойността на борсата във Великобритания при спад с 9.6 % се установи на ниво от 112.00 евро за MWh, а в Ирландия и Северна Ирландия до 78.82 евро за MWh при понижение с 33.0 %.

Затова пък на останалите европейски електроенергийни борси покачването продължи и то с по-високи темпове, но разликите между отделните пазари останаха съществени. Така при ръст със 8.3 % цената в Германия се увеличи до 137.25 евро за MWh, а в съседната й Франция при покачване с 13.3 % - до 157.32 евро за MWh.

Ръстът с 18.7 % доведе до цена от 242.27 евро за MWh на унгарската HUPX, а скокът с 21.7 % до 245.28 евро за MWh в Словакия.

Покачването с 20.3 % на IBEX вдигна стойността до 242.63 евро за MWh, а в Румъния стойността стигна 244.55 евро за MWh при повишение с 19.7 %.

Най-високи се оказаха постигнатите ценови нива на електроенергийните борси в Гърция – 261.30 евро за MWh (увеличение с 26.0 %) и Италия – 261.72 евро за MWh (плюс 24.7 %).

По-високите стойности не подминаха и Иберийския пазар, въпреки че там повишението бе едва с 1.7 % - до 134.78 евро за MWh.

С наближаването на почивните дни, очаквано трендът се обърна и с ден за доставка 11 ноември европейските електроенергийни борси в сегмента „ден напред“ регистрираха спад. Разбира се, с изключение на четири от тях, от които две извън континента (ръст с 13.3 % на борсите в Ирландия и Северна Ирландия до 89.34 евро за MWh). Така при ръст с 0.2 % стойността на електроенергийната борса в Швейцария се увеличи до 192.51 евро за MWh, а в Австрия повишението от 1.1 % вдигна нивото до 207.36 евро за MWh.

Спадът 12.0 % във Франция върна стойността до 138.47 евро за MWh, а по-слабото понижение с 8.7 % в съседна Германия – до 125.38 евро за MWh.

Въпреки спадът с 15.4 % стойността на електроенергийната борса в България (БНЕБ, IBEX) спадна до 204.30 евро за MWh. На това ниво се установи и нивото на съседната румънска OPCOM при понижение с 16.5 %.

Ценовите нива на гръцката HENEX и италианската GME, въпреки спада с 18.3 % и 18.7 % останаха отново най-високи – 213.45 евро за MWh и 212.79 евро за MWh съответно.

Спадът с 10.1 % свали стойностите на Иберийския пазар до 121.18 евро за MWh.

Слаба разнопосочност беше наблюдавана в сегмента ден напред с доставка 12 ноември като повишението се върна на осем от европейските електроенергийни борси при това в широк диапазон – от 10.6 % (153.22 евро за MWh) във Франция и 29.4 % (162.25 евро за MWh) в Германия до 42.5 % (153.17 евро за MWh) в Белгия и 44.0 % (161.96 евро за MWh) в Нидерландия.

Понижението също остана в широк диапазон – от 1.0 % (173.07 евро за MWh) в Чехия и 3.8 % (185.29 евро за MWh) в Швейцария до 16.5 % (175.66 евро за MWh) в Сърбия.

Спадът с 11.6 % на българската енергийна борса (IBEX) и гръцката OPCOM свали цената до 180.63 евро за MWh. Стойността остана близо да регистрираната в на унгарската HUPX 181.90 евро за MWh, както и на хърватската електроенергийна борса – 180.51 евро за MWh

На Иберийския пазар понижението с 12.3 % свали ценовото ниво до 106.22 евро за MWh.

Точно обратно, с ден за доставка 13 ноември, повишение на цената в сегмента ден напред бе отчетено само на Иберийския пазар и то с 24.0 % до 131.69 евро за MWh.

На останалите европейски електроенергийни борси движението в посока надолу продължи. Така при спад с 3.2 % стойността във Франция намаля до 148.26 евро за MWh, а в Германия до 144.88 евро за MWh (минус 10.7 %).

Понижението с 4.2 % свали нивото на гръцката HENEX до 176.50 евро за MWh. Стойността на италианската GME остана по-ниска при спад с 4.9 % - 171.36 евро за MWh.

На близко ниво останаха и постигнатите стойности на българската IBEX и румънската OPCOM при понижение с 5.3 % - 170.97 евро за MWh, докато по-значителното движение в посока надолу (минус 8.0 %) доведе до цена от 166.13 евро за MWh в Хърватия, както и до 166.59 евро за MWh в Унгария (минус 8.4 %).

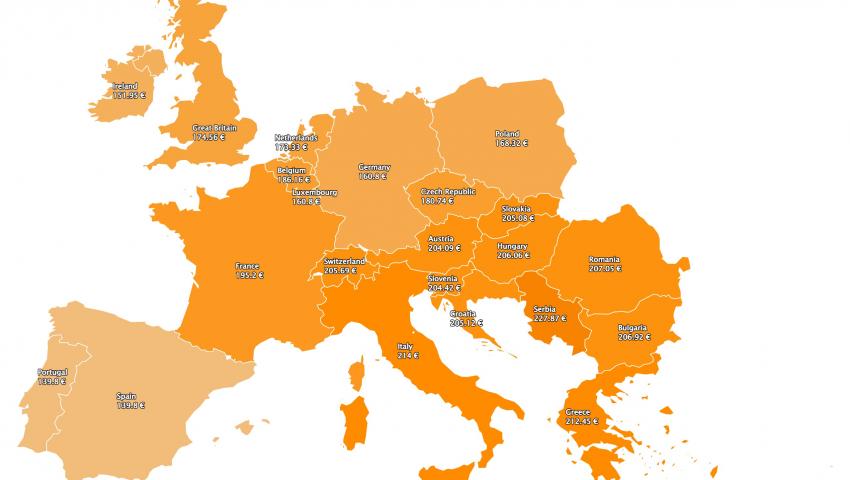

Европейските електроенергийни борси стартират новата седмица със значително повишение и ценовите нива се връщат на нива в диапазона 160 - 180 – 200 евро за MWh. Така постигнатата стойност при увеличение с 31.7 % във Франция е 195.20 евро за MWh, а в съседната й Германия при ръст с 11.0% - 160.80 евро за MWh.

При повишение с 21.0 % стойността на IBEX се връща на нивото от 206.92 евро за MWh, а по-високия ръст с 21.1 % на румънската OPCOM – до 207.05 евро за MWh.

Отново най-високи са стойностите, отчетени в посочения сегмент на гръцката HENEX – 212.45 евро за MWh (плюс 20.4 %) и италианската GME – 214.00 евро за MWh (плюс 24.9 %). Но лидерството остава за сръбската SEEPEX – 227.87 евро за MWh (плюс 31.3 %).

Стойностите, както и преди остават доста по-ниски на Иберийския пазар – 139.80 евро за MWh при ръст с 6.2 %.

Средна месечна и средна годишна цена към 13 ноември

Средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ прeкъсва движението в посока надолу е се връща към ръст. При всички случаи значение има застудяването, но връща и въпроса за значението на борсовата цена на газа.

На IBEX (БНЕБ) средната месечна стойност се връща на ниво от 185.47 евро за MWh, а на румънската OPCOM остава малко по-висока – 187.02 евро за MWh (171.58 евро за MWh, и 174.01 евро за MWh на румънската OPCOM към 6 ноември)

За другите европейските електроенергийни борси стойността в посочения сегмент се движи от 192.42 евро за MWh в Гърция и 172.48 евро за MWh в Италия, както и 138.15 евро за MWh във Франция.

Отново по-ниска и с много слаба промяна спрямо седмица по-рано остава цената за Португалия и Испания – 124.87 и 124.82 евро за MWh съответно (124.08 и 123.97 евро за MWh съответно преди седмица).

В Германия, средната месечна стойност е 116.73 евро за MWh, а в Австрия – 162.47 евро за MWh. В Унгария изчисленията сочат за ниво от 181.49 евро за MWh, а за Полша – 135.09 евро за MWh.

Средната годишна цена намалява темповете на спад като със сигурност се отразява и понижението, отчетено заради по-топлото време през предходните седмици. Сега въпросът е в каква посока ще тръгне. Така средната годишна цена към 13 ноември на БНЕБ е 254.00 евро за MWh (255.23 евро за MWh седмица по-рано) и остава по-ниска, както от тази в Румъния (267.6 евро за MWh), Унгария (273.33 евро за MWh), така и от тази в Гърция (281.26 евро за MWh) и съседна Сърбия (277.98 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 306.54 евро за MWh в Италия и 177.42 евро за MWh в Испания и Португалия (177.91 евро за MWh) до 240.8 евро за MWh в Нидерландия и 234.49 евро за MWh в Германия, както и 278.25 евро за MWh във Франция и 164.26 евро за MWh в Полша.

Петрол, газ, СО2

Олекчаването на ограниченията за COVID в Китай, който е най-големият потребител на петрол и данните за инфлацията в САЩ през изминалата седмица предотвратиха спадът на цените на петрола. Сорт Brent успя да се върне към нивата от 96 – 97 долара за барел, въпреки поевтиняването спрямо седмица по-рано с 2.6 %. Все още има много новини, които пазарът очаква, но ако Китай наистина започне да сваля ограниченията и това съвпадне с времето на влизането в сила на европейското ембарго върху руските доставки на петрол по мера, то тогава може да се очаква покачване на ценовите нива. Важно е също така и дали и кога страните от G7 ще обявят „ценови таван“ върху руския петрол и как ще се задействат при този сценарий застрахователните компании. Елементите за нареждане на пъзела се увеличават, ако се вземе предвид и прогнозата на EIA, която намали очакването си за ръст на производството на суров петрол в страната със значителните 21 %.

Случайно или не, но по време въвеждането на европейското петролно ембарго съвпада и с поредното заседание на ОПЕК+, което ще се проведе на 4 декември. На този фон няма как да не се помни и заканата на Русия, че при въвеждането на „таван на цените“ от G7 доставките на руски петрол ще секнат за всяка страна, присъединила се към това ограничение.

Пазарът на природен газ от своя страна е в очакване на поредното заседание на европейските министри на енергетиката. Страните членки са раздвоени между двете предложения – „таван на цените“ и „ценови коридор“. Еврокомисарят по енергетиката Кадри Симсон през миналата седмица в своя публикация в Twitter съобщи, че „Европейската комисия се стреми да реализира ефективен механизъм за ограничаване на високите цени на газа в съответствие с предложенията от 18 октомври“. Обещанието за представяне на мерки „по механизма за коригиране на газовия пазар, а скоро след това и законодателно предложение“.

През миналата седмица газовите фючърси по индекса TTF на борсата ICE останаха в диапазона 109.68 – 118.14 – 97.85 евро за MWh. Спадът на ценовите нива се оказа добре дошло за производителите на електроенергия от природен газ, но както се оказва за сметка на потреблението на домакинствата. Предвид настъпилото застудяване очакването е за повишение на потреблението на синьо гориво и от бита.

След спирането на руските газови доставки, Европа не е преставала да бъде изправена пред опасността от дефицит и за 2023 г. и за 2024 г. Признанието за очакван недостиг от 30 млрд. куб м вече е официално.

На този фон цените на газовите фючърси към момента са за около 130 евро за MWh за следващата 2023 г., което е пет пъти над средните нива отпреди кризата и 150 % над стойностите преди войната в Украйна.

Що се отнася до цените на емисиите (CO2) по индекса ICE EUA, през миналата седмица те се върнаха към по-поносимите нива до около 75 евро за тон, след старта на 7 ноември от 77.49 евро за тон. Това в никакъв случай не ги прави ниски. Подобно на цените на електроенергията и газа, цените на СО2 остават много високи.

Тенденции

Илюзия на успеха. Така може да се определи настоящата оценка на политическото говорене за енергийния пазар в Европа. В устата на политиците той изглежда спокоен и овладян. Сега на ход е изземването на свръхпечалбите от енергийните компании. В името на популизма е следващият ход с обещанието – подпомагане на домакинствата. Лобизмът е впрегнат до краен предел.

Четенето на отчетите на енергийните компании сочи точно обратното -енергийният пазар не е спокоен. Несигурността заради войната с Украйна и доставките на природен газ остава да движи пазарите. Явно е, че приходите трябва да се четат по друг начин.

Очакването на всички, участващи във веригата на енергийните цени е какво ще е съдържанието на понятието „ценови коридор“, което се очаква да бъде и решението на ЕК, вместо „таван на цените на газа“. Това ще открехне и вратата към бъдещето на електроенергийния пазар на Европа, а съответно и на очакването за борсовите нива.