Ценовото цунами на европейските електроенергийни борси все още е тук. Преориентирането към нива до 400 - 450 евро за MWh не е решение

източник: Energylive

Европа е в очакване. Европейските електроенергийни пазари са в очакване на срещата от 9 септември на енергийните министри от общността. Очаква се да бъде повдигната завесата за промените, които ще бъдат направени за постигане на по-ниски ценови нива на борсите. Всичко това се случва след месеци на очакване и алармиране от страна на бизнеса, че цените водят до потъване на бизнеси, градени с години.

Европейските електроенергийни борси в сегмента „ден напред“ през изминалата седмица за пореден път попаднаха в капана на силната волативност. Участниците в този сегмент, които се насочиха към превземане на нива от над 750 евро за MWh изглеждат поукротени. Ръстът остава. Под въпрос е дали е по-умерен, но спадът при старта на новата седмица до нива достигащи 400-450 евро за MWh говори не само за ролята на газа и времето, а и пореден път за фактори, които временно стават водещи, а впоследствие утихват.

Производство на електроенергия

Производството на електроенергия през 35-та седмица във всички страни от Европа e от порядъка на 44 901.35 GWh във вечерни часове на 4 септември 2022 г. преди окончателния отчет (47 977.55 GWh след коригиране на данните за предходната 34 седмица).

Що се отнася до седмичното производство на електроенергия в страните от ЕС във вечерните часове на 4 септември за 35-та седмица, то достига до обем от 40 823.04 GWh (43 047.97 GWh след корекцията в края на 34-та седмица), според данните на energy charts, базирани на ENTSO-E към момента на публикуване.

От това общо производство на фосилните горива се пада дял от 17 672.71 GWh или 43.29 % преди корекция (18 707.51 GWh или 43.46 % окончателните допълнени данни за седмица по-рано) . От тях - на кафявите въглища – 4122.79 GWh или 10.10 %, както и на каменните – 8.51 % (3472.82 GWh). Газът държи дял от 8970.68 GWh (21.97 %).

Участието на ядрената енергия е изчислено на 8901.30 GWh или 21.80 %.

Делът на възобновяемите енергийни източници (ВЕИ) e от порядъка на 14 249.03 GWh или 34.90 % (според уточнените коригирани данни за 34-та седмица – 14 944.16 GWh или 34.72 %).

Вятърните централи на сушата са произвели обем от 3837.96 GWh (9.40 %), а офшорните – 716.44 GWh или 1.75 %.

Делът на електроенергията от слънчеви електроцентрали достига до 4012.56 GWh или 9.83 %. Що се отнася до хидроенергията, то делът й е от порядъка на 4.87 %, а от помпени станции – 4.83 %.

Цените

Предходната седмица, стартирала на 29 август донесе рекордни цени, на европейските електроенергийни борси в сегмента „ден напред“. Става въпрос за стойности от порядъка на 740.09 евро за MW в Италия и 733.64 евро за MWh във Франция. Както и в Унгария - 731.05 евро за MWh, и Румъния - 730.48 евро за MWh.

Постигнатата цена от 697.25 евро за MWh на БНЕБ наистина се оказа рекордна. Този порив, започнал по-рано през август продължи и с ден за доставка 30 август. Въпреки че на 8 от европейските електроенергийни борси се наблюдаваше движение в посока към спад, стойностите като цяло останаха много високи. Понижението варираше от 1.3 % (622.63 евро за MWh) в Белгия и 4.6 % (706.42 евро за MWh) в Италия до 5.0% в Австрия (725.98 евро за MWh). Спадът спрямо предходния ден на доставка с 3.8 % доведе до цена от 671.00 евро за MWh в България, а в Гърция – при 6.8 % понижение до 671.14 евро за MWh.

На останалите борси цената на електроенергията продължи да се покачва – между 0.3 % до 660.24 евро за MWh в Германия и 1.4 % до 743.84 евро за MWh във Франция. Както и 2.5 % до 748.97 евро за MWh в Унгария и 1.1 % до 738.28 евро за MWh в Румъния. Полша, която обикновено държи доста по-ниски стойности отчете скок с 37.5 % - до 300.88 евро за MWh.

Покачване от 7.2 % бе регистрирано на Иберийския пазар, който продължава да е малко по-различен – до 201.96 евро за MWh. Извън континента, на островите, в Ирландия постигнатата цена скочи до 525.96 евро за MWh ( плюс 3.7 %), а Великобритания ( плюс 4.4 %) стигна до 641.16 евро за MWh.

В последният ден от месец август, или с ден за доставка 31 август, европейските електроенергийни борси се обърнаха към спад. С малко изключение, отчетено на три от борсите – БНЕБ или IBEX (плюс 1.0 % до 677.73 евро за MWh), на гръцката HENEX (плюс 3.9 % до 697.41 евро за MWh), както и Полша (плюс 12.4 % до 3322 евро за MWh).

На останалите борси понижението бе в диапазона от 7.3 % (673.28 евро за MWh) в Австрия и 8.4 % (604.49 евро за MWh ) в Германия, както и 12.4 % във Франция (651.77 евро за MWh). Спадът с 13.3 % доведе до цена от 612.36 евро за MWh в Италия.

Въпреки спада с 7.4 % в Румъния цената остана доста по-висока – 683.52 евро за MWh, а в Унгария при понижение със 7.8 % се придвижи до 690.89 евро за MWh.

По-различният пазар, този на Пиренейския полуостров доведе до цени от 187.30 евро за MWh в Испания и Португалия (минус 7.3 %).

Увеличение на 4 от електроенергийните борси в посочения сегмент бе наблюдавано с ден за доставка 1 септември. Незначителният скок в Нидерландия доведе до 534.68 евро за MWh, но ръстът от 8.0% в Италия – до 661.36 евро за MWh. Повишението с 3.2 % на Иберийския пазар увеличи цената в посочения сегмент до 193.36 евро за MWh.

Всеобхватното понижение с ден за доставка 2 септември свали значително ценовите нива и грубо казано те паднаха под 500 евро за MWh с малки изключения.

Понижението се движеше в диапазона – между 11.1 % (439.49 евро за MWh) в Белгия и 26.1 % (до 422.25 евро за MWh ) в Германия. В съседна Франция спадът от 18.7 % свали цената до 516.69 евро за MWh.

На БНЕБ стойността се понижи със значителните 21 % до 460.42 евро за MWh,спрямо предходната търговия. Доста по-назад остана гръцката борса HENEX, където при спад с 6.8 % стойността се очерта на 543.37 евро за MWh. Силното понижение на румънската OPCOM доведе до ниво от 460.42 евро за MWh при спад с 22.2 %.

На електроенергийните борси на страните от Иберийския пазар или Португалия и Испания пазар постигнатото понижение от 21.3 % доведе до цена от 152.14 евро за MWh.

С настъпването на почивните дни традиционно понижението се засили, така че ценовите нива с ден за доставка 3 септември се насочиха под 400 евро за MWh. Спадът варираше между 9.2 % (476.07 евро за MWh) в Италия и 33.3 % (300.02 евро за MWh) в Чехия. При понижение с 21.6 % цената на БНЕБ стигна до 361.15 евро за MWh или, колкото в Румъния. В съседна Гърция – понижението с 24.7 % успя да свали стойността до 409.18 евро за MWh.

Доста силното понижение с 19.0 % свали цената до 196.57 евро за MWh в Полша. По-различните борси в Испания и Португалия след спад от 21.6 % отчетоха 119.22 евро за MWh.

Силното движение в посока надолу продължи и с ден за доставка 4 септември и варираше между 10.7 % (267.96 евро за MWh) в Чехия и 22.5 % (322.73 евро за MWh) във Франция. При понижение с 15.7 % цената на германската борса падна до 242.71 евро за MWh.

Спадът от 13.2 % доведе до цена от 313.54 евро за MWh на БНЕБ и на румънската OPCOM, а на унгарската HUPX при спад с 13.3 % - до 310.42 евро за MWh. Доста по-различна се очерта цената на гръцката HENEX (минус 5.2 %) – 430.37 евро за MWh.

Различни останаха и безспорно електроенергийните борси в сегмента ден напред и в страните с най-ниски ценови нива - на борсата в Полша при понижение с 34.5 % стойността бе на ниво от 128.82 евро за MWh. Точно обратното – в Португалия и Испания бе отчетено увеличение с 23.0 % - до 146.62 евро за MWh.

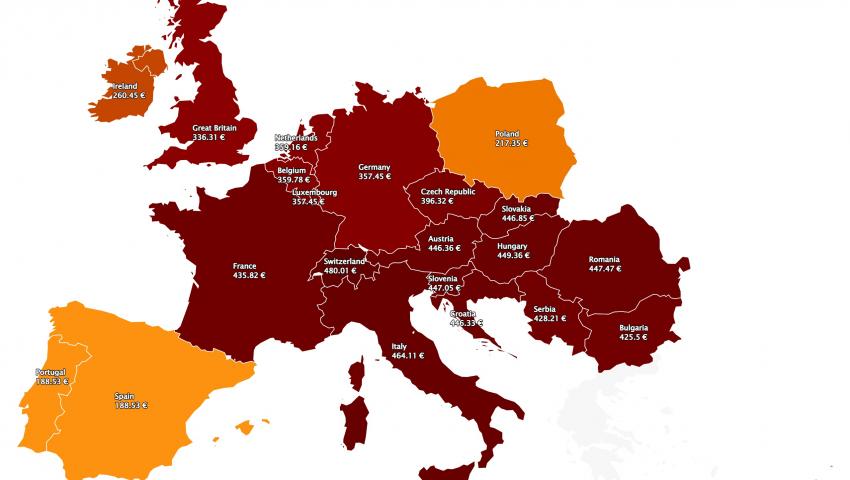

Очаквано новата седмица стартира с повишение – между 17.4 % (464.11 евро за MWh) в Италия и 35.0 % (435.82 евро за MWh) и 47.3 % (357.45 евро за MWh) в Германия. Грубо казано прегледът сочи за очертаващи се цени от около 450 евро за MWh, а дали ще вървят надолу, или нагоре предстои да се разбере.

Средна месечна и средна годишна цена към 5 септември

Средната месечна цена на европейските електроенергийни борси продължава към началото на септември запазва високите си стойности. На повечето от пазарите се наблюдава слабо движение в посока надолу, което се дължи на спада през последните дни от предходната седмица, но това не прави ценовите нива ниски.

На БНЕБ към средната месечна стойност расте до 428.71 евро за MWh, а на румънската OPCOM достига 434.84 евро за MWh. За другите европейските електроенергийни борси се движи от 483.98 евро за MWh в Гърция и 504.22 евро за MWh в Италия, както и 465.5 евро за MWh във Франция.

Доста по-ниска остава цената за Испания – 159.97 евро за MWh (също 159.97 евро за MWh в съседна Португалия). В Германия, средната месечна стойност е на ниво от 376.27 евро за MWh, а в Австрия – 450.19 евро за MWh. В Унгария изчисленията сочат за ниво от 445.97 евро за MWh, а за Полша – 220.2 евро за MWh.

Средната годишна цена върви в посока към повишение и към 5 септември на БНЕБ е 252.64 евро за MWh и все още е по-ниска, както от тази в Румъния (269.76 евро за MWh), Унгария (277.65 евро за MWh), така и от тази в Гърция (280.05 евро за MWh) и съседна Сърбия (282.29 евро за MWh).

На останалите европейски електроенергийни борси средногодишните цени към посочената дата варират от 315.07 евро за MWh в Италия и 190.73 евро за MWh в Испания и Португалия (191.32 евро за MWh) до 248.74 евро за MWh в Нидерландия и 240.72 евро за MWh в Германия, както и 288.26 евро за MWh във Франция и 169.39 евро за MWh в Полша.

Петрол, газ, СО2

Петролът сорт Brent завърши миналата седмица на ниво от 93.28 долара за барел или със слаб ръст от 0.28 %. Скокът до 102.93 долара за барел на 29 август и последвалия спад до посоченото петъчно ниво сякаш потвърждаваше прогнозата, за продължаващо движение в посока надолу до 92 долара за барел. Така изглеждаше ситуацията след излизането на статистиката за Китай – влошаване на икономиката и въвеждане за пореден път на локдауни в многомилионните градове на страната. Впоследствие настъпи промяна. Опасенията за търсенето и съответно потреблението все още са на дневен ред, но при по-различно подреждане на факторите на влияние след оповестяване на решението на G7 за таван на цената на руския петрол.

Решението на G7 от 2 септември поставя пазарът на петрол в нова и изключително трудна ситуация. Както е известно министрите на финансите на САЩ, Великобритания, Франция, Германия, Италия, Канада и Япония заявиха, че поддържат официално тази стъпка. Ограничението ще бъде въведено едновременно с ембаргото на ЕС върху вноса на руски петрол. Мярката се очаква да влезе в сила на 5 декември за суровия петрол, а на 5 февруари за нефтопродуктите. Сега се очаква така нареченият таван на цената да получи пълната подкрепа на страните от ЕС.

В същото време се търси вариант за организиране на коалицията на страните, подкрепящи таван на цената на руския петрол и нефтопродукти с участието на Индия и Китай. На този фон руският вицепремиер Александър Новак повтори гледната точка на Русия, че ако подобна мярка бъде въведена, страната няма да продава петрол на страните, въвели таван на цената.

Най-просто, а и предвид закона за предлагането това означава, че на пазара ще постъпва по-малко петрол, което означава ръст на цената.

Сега пазарът е в очакване на поредната среща на ОПЕК+, която ще се състои на 5 септември. По-рано през изминалата седмица ОПЕК+ намали очакването си за излишъка от петрол на световния пазар. Освен това даде знак, че няма възможност за увеличаване на добива с повече от 100 хил. барела на ден.

В каква посока ще тръгне петролният пазар на практика е въпрос, на който е невъзможно да се отговори. През юни анализаторите от Bank of America представиха три сценария с прогноза за цената на петрола сорт Brent. Според данните на BofA, международният еталон за петрола трябва да е средно 102 долара за барел през 2022 г. и 2023 г. Той обаче може да спадне и до 75 долара в период на рецесия, но и да се покачи до 150 долара, ако европейските санкции ударят по руските доставки, макар и за не дълъг период от време. Други анализатори заложиха на скок от 130 долара за барел.

Още по-сложна е ситуацията на газовия пазар, където цената на синьото гориво не само превзе нови върхове, но и остави сериозни следи. От една страна заради спирането на доставките по газопровода „Северен поток“ и от друга, заради намеренията на Европа да наложи таван на цената.

През изминалата седмица стойнстто на синьото гориво по индекса TTF на борсата ICE се понижи с над 27 % - от 292.43 евро за MWh на 29 август до 214.66 евро за MWh или с 28 процента. Това обаче в никакъв случай не означава, че е ниска. Като цяло от 2019 г. досега цената на газа на TTF е нараснала над 14 пъти, а това се отразява на стойността на електроенергията. Експертите дават за пример Франция и Германия, където през август тя надхвърли 1000 евро за MWh, което се равнява на цена на петрола на 1000 долара за барел.

Новината за спирането на „Северен поток“ за неопределено време е лоша новина. И без това заради високата цена на газа последва спиране на производството на редица компании в Европа. След като по-рано затвориха редица производители на торове, а други намалиха производството си, сега се задава спиране на заводи от стоманодобивния сектор. Под заплаха са и производителите на химическата индустрия. На този фон потреблението на газ в Европа започва да спада и според първоначалните данни, през първото полугодие на тази година то е спаднало с 10 %, кат основно това се дължи на Германия (с16 %), Нидерландия (с 14 %) и Франция (с 4.3 %). Това понижение обаче не касае сектора за производство на електроенергия. Напротив. Потреблението на газ в този сектор расте заедно с това на въглища, вятърна и слънчева енергетика, но за сметка на хидроенергията и производството от ядрени мощности, което отчасти се дължи и на рекордните жеги и последвалата суша.

Именно върху тънката струна на поведение на участниците на газовия пазар и този на електроенергия играе и механизма на пазара на емисии. Фючърсите по индекса ICE EUA вече две седмици вървят в посока към спад, след като бяха на крачка от постигането на 100 евро за тон (19 август, цена от 97.67 евро за тон). Играчите на този пазар сега трябва да се справят с цени от доста ниско ниво – 77.10 евро за тон. Подобна реакция на силен ръст и рязък спад вече бе наблюдавана през февруари – март тази година, но в началото на септември ситуацията е по-различна. По-скоро изглежда, че този пазар, където участват по-скоро финансови играчи не е достатъчно уверен от бързата печалба. А и няма как да е така, заради силната инфлация и все по-зачестилите сигнали за рецесия.

Тенденции

На този фон Европейският съюз предстои да вземе важно решение буквално след дни – таван на цената на тръбопроводния газ от Русия. Идеята е този механизъм до бъде задействан едновременно с общи покупки на газ и нормиране на потреблението на електроенергия.

Очакването е, че заедно с вече предприетата стъпка за намаляване на потреблението на синьо гориво това ще окаже натиск върху пазара на електроенергия и цените за потребителите ще тръгнат надолу. Разбира се, подобно решение поставя под въпрос редица пазарните механизми. Освен това някои наблюдатели смятат, че натискът е в полза на сектора на възобновяемите източници, което поставя в неравностойно положение различните индустрии.

Подобно решение би имало ефект, но само ако обхваща всички страни от обединения електроенергиен пазар. При това само като временна мярка. Освен това изглежда най-бързият възможен начин на решение. Защото има и алтернативи, които на този етап не се разкриват.

Какво ще означава това и дали, както очакват някои експерти в основата му ще е пазарът на емисии остава да разберем. Защото големият проблем на свободният пазар винаги е била правителствената регулация.

Все пак безпокойството остава. Голямото притеснение е, че мерките, които предприема Европа имат повече политически оттенък. Те не са насочени и не решават основните причини за високите цени на енергоонсителите. Самите решения, взимани на европейско ниво в тази посока са политически обосновани, но не и пазарно. На всички е ясно, че този подход може временно да има ефект, но без да реши инфлацията ще потопи надеждите за светлина в тунела.

Думичката, която ще остане в по-дългосрочен план изглежда е „преструктуриране“. Може би по-върната би била „преосмисляне“.