Енергийният шок (в еврозоната) ще се отрази на инфлацията и потреблението

източник: ING

Енергийната криза, пред която Европа е изправена в момента е голямата неизвестност за икономическото възстановяване и пътя на инфлацията през следващите месеци. Увеличаването на цените на газа, придружено от цените на петрола, които стигнаха седемгодишен връх е причина за голяма несигурност на домакинствата и води до съществени въпроси, свързани със сметките за енергия през тази зима, а вероятно и след това.

Несигурността и тежестта от последствията от тази европейска зима ще има голямо значение, въпреки че понастоящем фючърсните договори предполагат бърз спад на цените през 2022 г. Дори и да е така, има голяма вероятност въздействието върху потребителите да продължи доста дълго време, което ще доведе до ограничаване на частното потребление, а съответно и поддържане инфлацията на повишени нива. Това посочват в свой анализ експертите от ING.

Енергията ще тласка основната инфлация известно време

Очевидно е, че въздействието от шока на цените на газа и тенденцията за по-високите цени на петрола е инфлационно. Въпросът е колко точно ще се повишат цените? Разглеждайки връзката между потребителските цени за електроенергията, газа и горивата за отопление и спот цената на природния газ, откриваме известни доказателства, че въздействието от увеличението на цената на газа върху енергийната инфлация изостава малко повече, отколкото от повишаването на цените на петрола, което показва, че ефектът от шокът в цената на газа може да продължи доста дълго. Това е свързано с различни ценови режими в еврозоната, обясняват експертите.

Добра илюстрация на това е въздействието от шока на цените на газа през 2008 г., който доведе до повишаване на потребителските цени на еврозоната за продължителен период. Година след първоначалния скок пазарните цени на газа паднаха до нива под показанията отпреди шока, но потребителските цени все пак останаха с около 12% по-високи. Това означава, че въздействието на шоковите цени на газа върху потребителските цени ще продължи до 2022 г., забавяйки отрицателния базов ефект на цените на енергията върху основната инфлация и усложнявайки политиката на ЕЦБ.

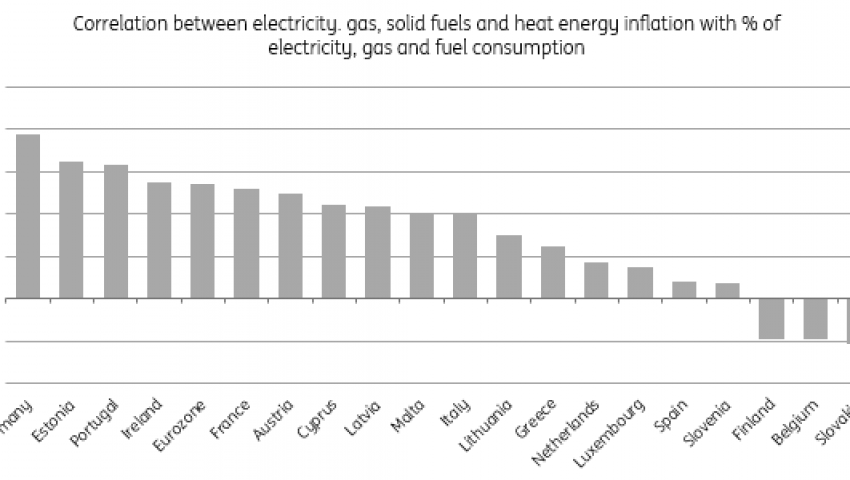

Потреблението ще бъде засегнато

Въздействието върху потреблението ще дойде от ефекта на изтласкване. Когато цените на енергията на домакинствата се повишават, това води до увеличаване на дела на потреблението на енергия в общото потребление в еврозоната. Интересно е да се отбележи, че това не е еднакво за всички страни от еврозоната. В действителност, някои страни действително виждат спад в приноса на енергията, което показва, че домакинствата коригират потреблението й, когато цените се покачат. Във Финландия, Белгия и Словакия например, наличните данни показват, че хората са склонни да носят по още едно палто през зимата, вместо да променят моделите си на потребление. За еврозоната като цяло обаче по-високите сметки за енергия вероятно ще доведат до известно изтласкване към друго потребление.

Поради това очакваме скромно понижение в прогнозата за потреблението на домакинствата за зимните месеци. Въпреки че това няма да наруши общото възстановяване на БВП, очакваме намаляване с 0,2 пункта до прогнозата за БВП за 4 -то тримесечие на 2021 г.

Горещият дебат в ЕЦБ през декември

По наше мнение, по-високите цени на енергията и тяхното въздействие върху инфлацията и частното потребление са очевидно стагфлационни сили, въпреки че това в никакъв случай не е връщане към 70 -те години. По-високите цени на енергията очевидно ще затоплят вече разгорещената дискусия на заседанието на ЕЦБ през декември. По-нататъшно преразглеждане в посока нагоре на прогнозите на ЕЦБ за инфлацията сега изглежда неизбежно. Да, по-смелите членове на ЕЦБ все още могат да нарекат инфлационния период преходен, но преходният период ще продължи много по-дълго. В същото време по-слабото частно потребление може да се използва като аргумент да не се оттеглят паричните стимули твърде рано.

До известна степен енергийната криза в еврозоната може да засили разрива между тези, които твърдят „инфлацията е преходна“ и другите, които отстояват, че „инфлацията ще бъде структурно по-висока“, пишат още експертите от ING. Компромис може да бъде свиването да започне по-рано и да е по-значително отколкото смятат пазарите.

За да се запази напрежението, решението да започне да се свива по-рано и по-значително, отколкото пазарите смятат понастоящем, може да бъде добър компромис.

Това виждане на експертите от ING е въз основа на изследване на страните от еврозоната, но признаците там са характерни и за другите страни от ЕС, а и все повече експерти, базирайки се на вече натрупан опит предупреждават за ефекта от свитото потребление върху производителите в различни сектори.