EMBER предупреждава: Глобалните емисии от СО2 са с над 5 процента от нивата преди пандемията. С 5 на сто расте и търсенето на електроенергия през първите 6 месеца на 2021 г.

Ние не се възстановяваме по-добре, ние се възстановяваме лошо. Преходът се случва, но малко на обратно: емисиите се движат в грешната посока, коментира Dave Jones от Ember

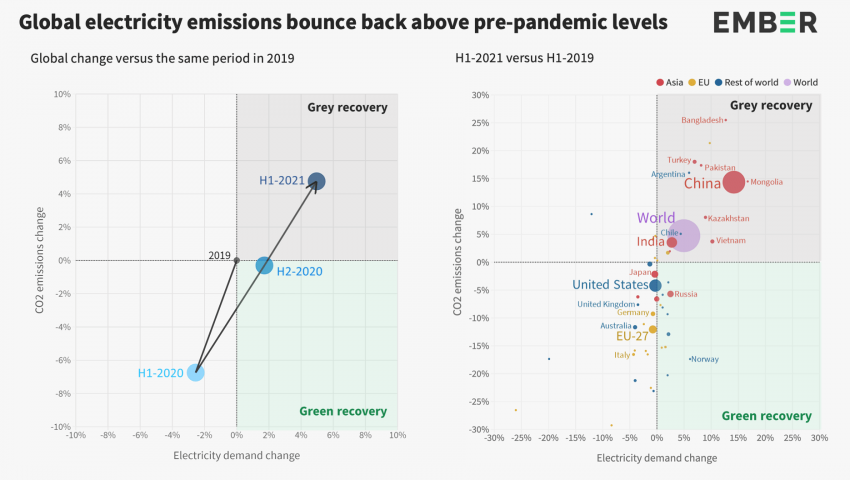

Нарастващото глобално търсене на електроенергия изпреварва ръста на електроенергия от т.нар. чисти източници и доведе до увеличаване на мощностите от въглищата, както и на емисиите на CO2. Глобалните емисии в електроенергетиката се възстановяват през първата половина на 2021 г., увеличавайки се с 12% от ниските стойности, наблюдавани през първото полугодие 2020 г., така че емисиите вече са с 5% над нивата от преди пандемията през първото полугодие 2019 г.

Глобалното търсене на електроенергия също се повишава с 5% през първата половина на 2021 г. в сравнение с нивата преди пандемията. Това търсене се задоволява в голяма степен от вятърната и слънчевата енергия (57%), но също така и от увеличаването на въглищата (43%), което води и до повишаване на емисиите на CO2. По отношение на газа, почти няма промяна, но при производството от хидроенергийни източници има промяна, а от ядрени мощности се наблюдава леко понижение. За първи път вятърът и слънчевата енергия са с производство от над една десета от световната електроенергия и изпреварват ядреното.

Това се казва в новия актуализиран преглед на EMBER за електроенергетиката в света. Той сравнява първите шест месеца на 2021 г. (H1-2021) със същия период на 2019 г. (H1-2019). Целта е да се покаже за пръв път как се е променил преходът в електроенергетиката, при възстановяването на света от въздействието на пандемията през 2020 г.

Според авторите, проучени са месечни данни за електроенергията до юни 2021 г. за 63 държави, покриващи 87% от световното производство на електроенергия.

Нито една държава все още не е постигнала истинско „зелено възстановяване“ в електроенергийния си сектор чрез осъществяване на структурни промени, както по отношение на по-голямото търсене на електроенергия, така и за по-ниските емисии на електроенергия от CO2.

Няколко държави, включително САЩ, ЕС, Япония и Корея постигат по-ниски емисии на CO2 в сектора на електроенергетиката в сравнение с нивата преди пандемията – с помощта на вятърна и слънчева енергия, заместващи въглищата, но само в контекста на потиснат ръст на търсенето.

При страните с нарастващо търсене на електроенергия също се отчитат по-високи емисии, тъй като освен слънчевата и вятърна енергия расте и производството на въглища. Тези страни окачествени с т.нар. „сиво възстановяване“ са предимно в Азия - Китай, Бангладеш, Индия, Казахстан, Монголия, Пакистан и Виетнам.

Китай трябва спешно да ускори прехода си към електроенергия, констатират в доклада си експертите от Ember.

Търсенето на електроенергия в Китай нараства с 14% през първото полугодие на тази година спрямо първото полугодие 2020 г. и се доближава до нивата на ЕС на глава от населението. Повече от две трети (68%) се дължи на въглищата, а останалата част от вятър и слънчева енергия (29%). На Китай се падат 90% от световното увеличение на търсенето на електроенергия и 43% от световното увеличение на вятърната и слънчевата енергия през този период. Делът на Китай в световното производство на въглища нараства от 50% през 2019 г. на 53% през първото полугодие 2021 г., констатира актуализираният документ на Ember.

Увеличаването на емисиите през 2021 г. е сигнал за предупреждение за целия свят. Ние не се възстановяваме по-добре, ние се възстановяваме лошо. Изключително бързият преход през това десетилетие е от решаващо значение за ограничаване на глобалното затопляне до 1.5 градуса (по Целзий). Преходът се случва, но малко на обратно: емисиите се движат в грешната посока, коментира Dave Jones от Ember.

Увеличение на емисиите на CO2 в електроенергийния сектор

Глобалните емисии на CO2 в сектора на електроенергетиката бяха с 5% по-високи през първата половина на тази година, в сравнение с първата половина на 2019 г., преди пандемията Covid-19. Търсенето на електроенергия също нарасна с 5%. В началото на 2020 г., когато голяма част от света беше блокирана, търсенето на електроенергия беше с 3% по-ниско от нивата от 2019 г. и със 7% по-малко емисии на CO2. До втората половина на 2020 г. глобалните емисии на CO2 се върнаха до нивата преди пандемията, тъй като търсенето на електроенергия се повиши, пишат експертите от Ember.

Според тях едва през първите шест месеца на тази година обаче се наблюдават много по-високи нива на търсене на електроенергия, което всъщност води до увеличаване на производството от въглища и следователно до голямо увеличение на емисиите на CO2. Както емисиите на CO2, така и търсенето на електроенергия са били с 5% по-високи през първото полугодие 2020 г. в сравнение с първото полугодие 2019 г.

Последните данни показват, че тенденцията продължава: емисиите на CO2 в сектора на електроенергетиката бяха 7% по-високи през юни 2021 г. в сравнение с юни 2019 г., тъй като търсенето на електроенергия продължи да расте, се посочва в обзора.

При това експертите отчитат, че са пропуснати някои ключови бързо растящи икономики, за които няма данни като Индонезия и Филипините, а извода е, че настоящите данни дори може да подценяват както увеличаването на търсенето на електроенергия, така и на нивата на емисиите от СО2.

По отношение на търсенето на електроенергия се отчитат рекорди в Китай, Индия, Иран и Турция.

Емисиите на CO2 се повишиха, тъй като ръстът на електроенергия от чисти източници (чиста електроенергия б.р.) не съответстваше на нарастването при търсенето. На вятърът и слънчевата енергия се падат 57% от увеличеното търсене, но на въглищата се дължат останалите 43%.

За посрещане на нарасналото търсене на електроенергия от 5 % в света през периода от H1-2019 до H1-2021 са добавени 332 TWh вятърни и слънчеви мощности и 254 TWh въглищни.

При производството от вятър се отчита увеличение с 26 %, а от слънце – с 46 %. На този фон при производството от въглища се регистрира ръст с 5.8 %, сочат данните от обзора.

Спад като цяло се наблюдава при производство от други източници – минус 2.5 % от хидроенергийни мощности, поради по-лоши условия извън Китай, ръст с 9 % на биоенергия, но спад (минус) с 2 % от ядрени мощности в сравнение с нивата отпреди пандемията, тъй като затварянето на по-стари енергоблокове в ОИСР надвишава новите мощности в Китай. Производството на газ е почти непроменено (+0,5%), тъй като увеличението в Турция и Корея е компенсирано от спада в Австралия, Русия и Италия.

За първи път вятърът и слънчевата енергия генерират над една десета от световната електроенергия, а също и за първи път изпреварват ядреното производство през първата половина на 2021 г.

Нарастващите емисии на CO2 показват, че глобалният преход на електроенергия е толкова далеч, че поставя целта за ограничаване на затоплянето с 1,5 градуса по Целзий в риск.

Европа – търсенето на електроенергия нараства с 6 % , емисиите намаляват с 12 на сто

В сравнение с останалите страни данните на Ember за Европа са доста по-добри.

Търсенето на електроенергия се връща към нивата преди пандемията. По отношение на изкопаемите горива не е установено възстановяване, тъй като възобновяемите енергийни източници показват постоянно нарастване.

В резултат, емисиите от CO2 от енергийния сектор през първото полугодие 2021 г. са с 12% по-ниски от същия период преди пандемията. През Н1-2021 г. търсенето на електричество нараства с 6% спрямо първото полугодие 2020 г. и почти напълно се възстановява (-0,6%) до нивата преди пандемията (H1-2019).

При производство на електроенергия от изкопаеми горива не се наблюдава възстановяване и то е с 10% по-ниско през първата половина на 2021 г., отколкото преди пандемия (H1-2019), въпреки покачването през H1-2020. Изкопаемите горива намаляват с 11% за сметка на увеличението на производството на възобновяема електроенергия през Н1-2021 г. в сравнение с първото полугодие 2019 г. В частност това се дължи на ръста на вятърните, слънчеви мощности, както и на хидроенергията.

Спадът, според експертите на Ember би могъл да е още по-голям, но остава на това ниво, заради отчетения спад на производството от ядрени мощности с 8 % през H1-2021 в сравнение с H1-2019 г.

Производството от въглища е било с 16% по-ниско (-36 TWh) през първата половина на 2021 г. в сравнение с първото полугодие 2019 г. Въглищата представляват само 14% от цялото производство на електроенергия през първата половина на 2021 г., в сравнение с 16% през първото полугодие на 2019 г. Това намаление се случва, въпреки че в ЕС търсенето на електроенергия се възстановява до нива преди пандемията и скок в цените на изкопаемите горива. Структурният спад на въгледобива продължава.

Чистата електроенергия осигурява две трети (66 %)%) от производството на електроенергия в ЕС-27 през първото полугодие 2020 г., с 3 процентни пункта (+24 TWh) от H1-2019. Годишният напредък обаче трябва да се удвои през целия период през следващото десетилетие ЕС да постигне новите си цели за климата до 2030 г. (-55% парникови газове) и да се ускори още повече, за да достигне 100% чиста мощност до 2035 г.

ЕС-27 е на път към най-големият годишен ръст на търсенето на електроенергия след последиците от финансовата криза през 2010 г. През първата половина на 2021 г. търсенето на електричеството е с 6% по-високо (+74 TWh), отколкото през първото полугодие 2020 г. по време на първата вълна от пандемията COVID-19 в Европа. Търсенето почти се е възстановило до нива преди пандемията, спад само с - 0,6% в сравнение с първото полугодие 2019 г., отчитат от Ember.

Ускоряване на преходът към по-евтиното производство от слънце и вятър, препоръчват още експертите.

Ескалацията на цените както на горивата, така и на въглерода подчертава спешната нужда от ускоряване на внедряването на възобновяеми мощности от страна на домакинствата. Текущите разходи за производство на електроенергия от съществуващите въглищни мощности, както и от газовите инсталации са се повишили значително над разходите за електроенергия от нови наземни вятърни и слънчеви фотоволтаични електроцентрали.

В докладът се посочва също така, че разходите за производство на електроенергия от новите наземни вятърни паркове в Германия (45,3 EUR/MWh) и Италия (46,3 EUR/MWh) са наполовина на тези от съществуващите централи за газ и въглища. В Испания разходите за производство на електроенергия от съществуващите централи за изкопаемите газ и каменни въглища са три пъти по-високи от тези за нови вятърни централи на сушата (31,7 евро/MWh) и два пъти повече от новите слънчеви фотоволтаични инсталации (39 евро/MWh).

При настоящите цени (30 юни 2021 г.) разходите за използване на изкопаемият газ като входящо гориво бе 71,50 евро на MWh за производство на електроенергия. Така че, дори без да се вземат предвид каквито и да било разходи за квоти за CO2 или експлоатация и поддръжка на централа, новите вятърни и слънчеви производства са много по-евтина алтернатива.

България

Докладът съдържа и преглед по държави. Конкретно за България от Ember посочват, че търсенето на електроенергия се възстановява, но използването на въглищата изостава в резултат на силното производство на хидроенергия.

През първото полугодие 2021 г. търсенето на електроенергия в България се възстанови спрямо първото полугодие на 2020 г., за да достигне същото ниво като първото полугодие 2019 г. Отчита се, че производството на електроенергия от лигнитни въглища е с 18% по-ниско през първото полугодие 2021 г., отколкото преди пандемията (първото полугодие 2019 г.), което се дължи почти изцяло на увеличението на хидроенергията. Делът на вятъра и слънцето в електроенергийния микс е непроменен от 2015 г. - 7%, а преходът към електроенергия от тези източници тепърва ще започне.

Като цяло емисиите от CO2 от производството на електроенергия са обаче с 16% по-ниски през първата половина на 2021 г. в сравнение със същия период преди пандемията (първото полугодие 2019 г.).

*Чистото електричество включва всички източници на производство, с изключение на изкопаемите горива