Католическият Великден донесе отрицателни цени на няколко европейски електроенергийни борси

Отрицателни цени, висока волативност и обрат в рамките на часове. Така най-кратко може да се опише търговията в сегмента „пазар ден напред“ на някои от европейските електроенергийни борси част от EPEX SPOT с ден за доставка 5 април. Други останаха спокойни, но все пак новата седмица започва различно.

Седем дни по-рано стойностите в този сегмент на EPEX SPOT бяха коренно противоположни - с ден за доставка 31 март на електроенергийната борса в Германия цената достигна 58.72 евро за MWh, за да стигне до срив. Още тогава обаче на няколко пазара бяха регистрирани почасови отрицателни цени и очакването бе за продължаване на тази тенденция и по Великден. Определено високата отрицателна цена с ден за доставка в Германия и Белгия си е изненада.

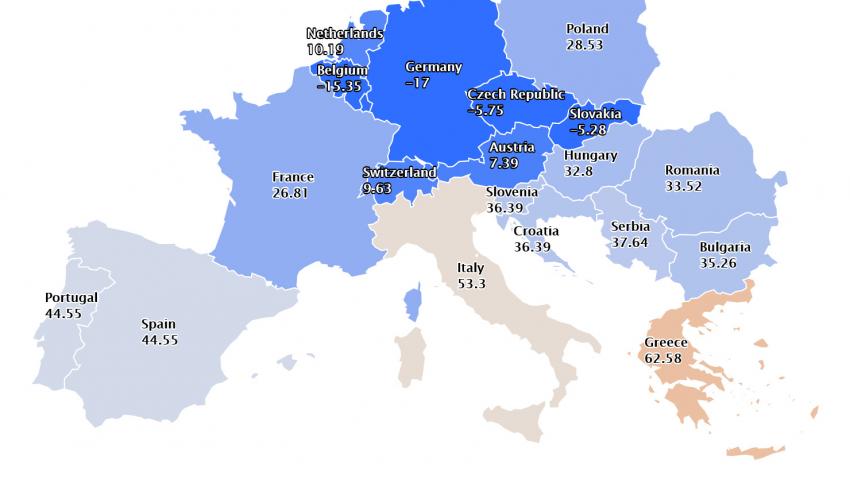

Огромна е и разликата чежду отделните електроенергийни борси. С ден за доставка 5 април цените варират от 62.58 евро за MWh, постигнати на електроенергийната борса в Гърция до отрицателните (минус) 17 евро за MWh регистрирани на германската електроенергийна борса. В Страстната седмица за католическия свят, който празнува Великден е интересна и разликата в рамките на EPEX SPOT (FR_price,CH_price,AT_price,DE-LU_price,BE_price,NL_price), където постигнатата цена във Франция с ден за доставка 5 април е 26.81 евро за MWh, в Нидерландия – 10.19 евро за MWh, в Австрия 7.39 евро за MWh, а в Германия (минус 17 евро за MWh и спад със 161.4 %) и Белгия (минус 15.35 евро за MWh, спъд със 154.3 %) – отрицателна.

Отрицателна цена е отчетена е на борсите в Чехия - минус 5.75 евро за MWh (спад със 115.3 %) и Словакия – минус 5.28 евро за MWh (спад със 114.0%) . Тези цифри никк не са радващи нито за производители, нито за потребители, сочи статистиката на energylive.

На фона на тези отрицателни цени, в другата част на Европа в сегмента „ден напред“ стойностите са в пъти по-високи – Гърция – 62.58 евро за MWh (ръст с 50.4 % спрямо предходната търговия), Италия – 53.3 евро за MWh (ръст с 32.4 %), Испания и Португалия – 44.55 евро за MWh (ръст с 60.6 %). Това е обрат, за който причините са много – от ситуацията , продиктувана от COVID-19, различните нива на локдаун в отделните страни, католическият Великден и съответно замрялото производство в тези особени дни между празнуване и болест. Търсенето на електроенергия на фона на по-високото производство от вятърни и хидроенергийни мощности и по-високите пролетни температури е слабо.

Производството на електроенергия от слънцето в началото на пролетта не е така силно, че да доведе до излишъци и все пак отражението няма как да не се отчете. По-слабо е производството на електроенергия от вятър. Всеки от различните фактори има почти равно участие за тези толкова разнородни цени на европейските електроенергийни борси. Спад се отчита и на търсенето на електроенергия.

В началото на предишната седмица цените на EPEX SPOT бяха коренно противоположни - с ден за доставка 31 март на електроенергийната борса в Германия цената достигна 58.72 евро за MWh. Още тогава обаче на няколко пазара бяха регистрирани почасови отрицателни цени и очакването бе за продължаване на тази тенденция и по Великден. Все пак високата отрицателна цена с ден за доставка в Германия и Белгия си е изненада.

Стойностите на Българската независима електроенергийна борса (БНЕБ) на този фон в последните дни на месец март се движеха между 47.74 евро за MWh до 57.77 евро за MWh. Лекото затопляне през първите дни на април, усещането за пролет и избори и обратно на очакванията – поредното частично отваряне на полузамрели дребни бизнеси доведе до цена с ден за доставка 5 април и спад с 13.2 % - до 35.26 евро за MWh (спрямо 40.62 евро за MWh на 4 април). Цена, която е с 10 евро под тези отпреди месец и под 15 евро отпреди година. В същото време изненадата от ниските стойности с ден за доставка 5 април може да свърши много бързо и да се премести в точно противоположната посока поради много фактори – от неочакваното застудяване до обратите на политическата сцена. Нещо, което обикновено остава встрани и се подминава, но си заслужава да се отчита, предвид предстоящото обединение на пазарите от една страна и задаващата се либерализация на битовите потребители, а и не само заради това. На този фон постигнатите цени в този сегмент в региона остават сравними. Напоследък прави впечатление обаче за задържане на по-високи стойности на пазара в Италия. Така например през първите три дни на миналата седмица стойностите там останаха в диапазона 62 – 60 евро за MWh, а с ден за доставка 5 април стартират с цена от 53.3 евро за MWh.

Решението на ОПЕК+ за постепенно възстановяване на добива на петрол доведе до повишаване на фючърсите за юни на сорт Brent до 64.86 долара за барел. В понеделник пзарът стартира със спад, но с цена от над 64 долара за барел (64.11 долара за барел). Отминалата криза със затварянето на Суецкия канал обаче постави доста въпроси за пореден път повдигна въпроса и за зависимостта от изкопаемите горива.

Що се отнася до фючърсите на TTF за газ на пазара на ICE за месец април 2021 г. те останаха на ниво от около 18,70 евро за MWh. (най-високата от първата половина на януари). Особено внимание трябва да се обърне на фючърсите за емисии на CO2. При кратко връщане назад може да се види, че в понеделник, 22 март цената им е била на максимално седмично ниво от 42,84 евро за тон. През последната седмица на март бе отчетен спад до 40,35 евро за тон,, след това обаче отново бе регистрирано повишение до 41,73 евро за тон и стремеж до стойности от над 42 евро за тон. Съвсем скоро пазарите ще отворят при нови цени.