Европейските електроенергийни борси стартират новата седмица без изненада – с цени над 60 евро за MWh

Средната стойност от 60 евро за MWh и през стартиращата нова седмица не е и няма да бъде изненада за европейските електроенергийни борси в сегмента „пазар ден напред“. Като Нивата в този сегмент останаха и през миналата седмица с над 8 до 11 евро по-високи. Своята заслуга имаха декемврийските фючърси за СО2 емисиите, които успяха да ударят тавана от 43.26 евро за тон, повишението при газа и не на последно място движението на договорите за петрола сорт Brent. Цените на Българската независима електроенергийна борса (БНЕБ) през миналата седмица в сегмента „ден напред“ също успяха да стигнат малко над 65 евро за MWh. Несигурността, която все повече обхваща пазарите заради COVID-19 тепърва ще започне да се усеща.

По-високи цени ?

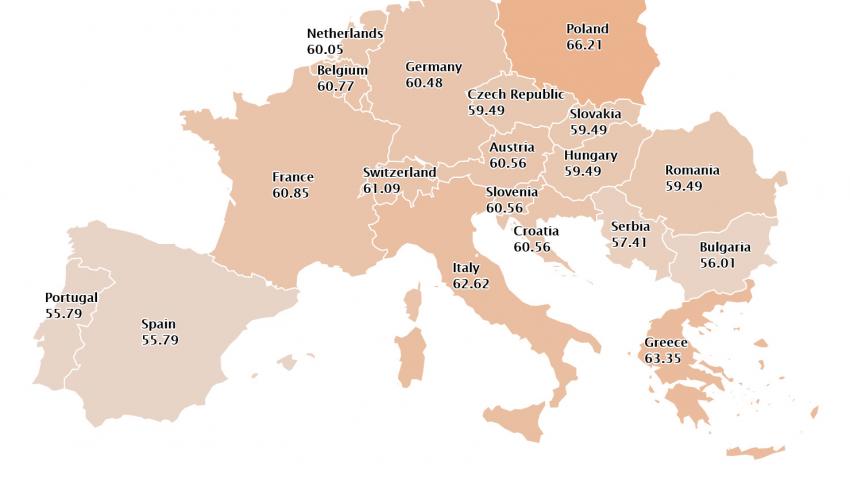

С изключение на ден за доставка 15 март и 21 март постигнатите стойности на всички европейски електроенергийни борси останаха високи през изминалата седмица. В страните от Иберийския полуостров дълго време се наблюдаваха доста по-ниски стойности, постигнати в сегмента „пазар ден напред“ – под 20 евро за MWh. Още в началото на миналата седмица бе направен опит за връщане към ниските цени, като с ден за доставка 17 март бе отчетен спад с 49.7 % до 17.35 евро за MWh. Тази тенденция не успява да се запази и с ден за доставка 22 март цените в Испания и Португалия са отново на ниво от 55.79 евро за MWh.

В същото време на останалите европейски електроенергийни борси ценовите нива в този сегмент варираха от 56.16 евро за MWh в Гърция до 62.66 евро за MWh за Швейцария до 68.94 евро за MWh, постигнати в Полша, според статистиката на energylive. Междувременно на швейцарския електроенергиен пазар се наблюдават едни от най-високите постигнати стойности в този сегмент.

Стойностите в този сегмент на БНЕБ през новата седмица остават под 60 евро за MWh, но може би не за дълго, заради влошаването на времето, съответно спада на температурите. Задържащ фактор до известна степен ще е пълният локдаун, наложен заради COVID-19, започващ от днес 22 март понеделник. Определящо ще е търсенето, но в определена степен.

Слънце, вятър и не само

Според статистиката през втората седмица на март се наблюдава увеличение на производството на слънчева енергия с 91% на испанския пазар и с 38% на португалския пазар, което е и една от причините за по-ниските цени, постигнати там в „ден напред“. Доста по-нисък ръст на производството се отчита за френския пазар – с 6.8 %, на германския – 23 %, а на италианския - 12%.

Данните за предходните дни ще станат ясни до часове, но предварителната прогноза е за спад на испанския и португалския пазар, което е и част от обяснението за по-високите цени в този сегмент, с които стартират двата пазара (55.79 евро за MWh), по-високо производство на германския пазар. Данните за производството тази сутрин сочат предпочитание към въглищата – 30.69 % срещу участие от 21.91 % на вятъра в Германия, а докато Франция разчита основно на ядрените си мощности, достигащи почти 64 %. Въпреки че някои наблюдатели се опитват да пренебрегват участието на производството на АЕЦ то си остава един от основните фактори и в Испания например достига до 22 %. Като цяло за някои от пазарите по-високо остава производството на вятърна енергия, но при други се очаква спад. Участието на въглищните централи обаче няма как да не се отчете, особено заради емисиите от парникови газове. Още повече, че повечето пазари, разчитащи та ТЕЦ-ове не са готови да се справят без тези мощности.

Търсенето на електроенергия на европейските електроенергийни борси според предварителните данни е непостоянно. Причината са различните мерки по отношение на въведените ограничения заради кризата с коронавируса. На някои от пазарите например е отчетен ръст на търсенето до пет процента, но при други се наблюдава спад от над два процента. Предвид спада на температурите очакването е за покачване на търсенето, което ще се отрази и в посока повишение на ценовите нива.

Петрол, газ, СО2

Цените на фючърсите за месец май за петрола сорт Brent на ICE стартираха миналата седмица със спад. В началото на седмицата Brent стартира с цени от малко над 68 долара за барел, но завърши до 64,4 долара за барел, а на 22 март сутринта поевтиняването продължава. Причината – проблемите с ваксинирането, а оттам очакване на по-бавно възстановяване на търсенето на петрол.

През втората седмица цените на газа на най-ликвидния газов хъб TTF се повишиха до 18.45 евро за MWh. През седмицата след 15 март бе регистриран спад. Тази сутрин цената на TTF е на ниво от 17.350 евро за MWh – ръст с 0.48 %.

Затова пък цените на СО2 емисиите бележат рекорд по ръст и през миналата седмица фючърсите за декември успяха да удари тавана от 43.26 евро за тон на 18 март, четвъртък. В петък започна спад първо до 42.15 евро за тон, а седмицата завърши при цена от 41.99 евро за тон. Тази сутрин декемврийските фючърси са на ниво от 42.02 евро на тон след първоначалния старт от 41.80 евро за тон (минус 0.405 %).

Колкото и да се отхвърля, че има такава, политическата съставляваща тепърва ще заема все по-сериозно място в цените на търгуваната електроенергия на борсите.