Натискът върху европейските електроенергийни борси намалява

В последната седмица на февруари натискът върху европейските електроенергийни борси в сегмента “пазар ден напред” намалява. През втората седмица на февруари те останаха под влиянието на студеното време, което доведе до увеличение на търсенето на електроенергия. Ефектът се пренесе и върху седмицата, стартирала на 15 февруари, но през почивните дни цените спаднаха до отдавна невиждани стойности. По-различна се очертава новата седмица, заради очакваното затопляне. Пролетните температури ще очертаят нова тенденция при търсенето. В същото време ефектът от ваксините срещу COVID и предстоящото отваряне на заведенията в България ще започнат още отсега да формират и очакванията за търсенето и потреблението през първите дни на месец март. Разбира се, всички следят до какви нива ще стигне петролът Brent, но има и добра новина – спад на цената на емисиите. Положителните температури вероятно ще намалят и натиска върху цените на газа, особено като се има предвид спада на запасите в европейските газохранилища.

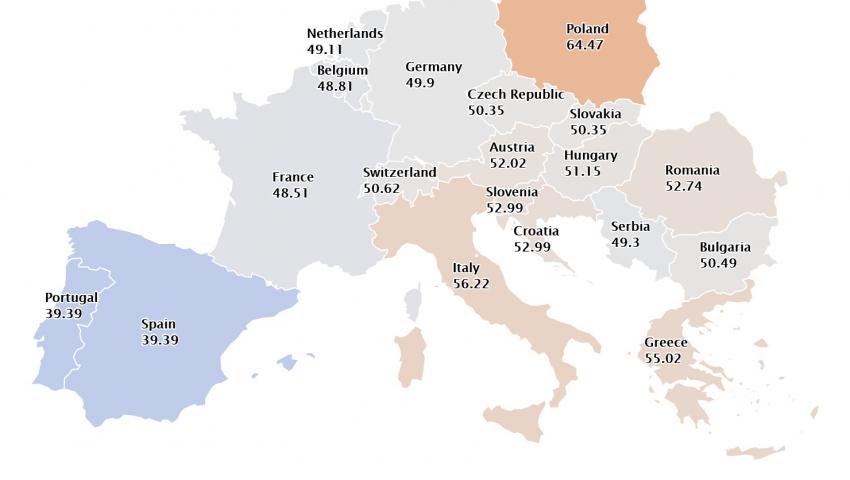

Европейските електроенергийни борси в сегмента „пазар ден напред“ стартират новата седмица с цени съпоставими с постигнатите с ден за доставка 15 февруари. Спрямо стойностите, отчетени при търговията през почивните дни се наблюдава повишение от 28.6 % за Италия (56.22 евро за MWh) и 61.5 % за Словения и Хърватия (52.99 евро за MWh) до 594.2 % за пазарите на Испания и Португалия (до 39.39 евро за MWh). За отбелязване е, че на последните два пазара от известно време се наблюдава изключително висока волативност. Най-високата цена регистрирана през изминалата седмица на испанския и португалския пазари е 41.93 евро за MWh, а най-ниската с ден за доставка 20 февруари – 2.19 евро за MWh. Тъй като европейските електроенергийни пазари са свързани, тази значителна разлика се отразява и на тях.

Най-високата цена постигната на Българската независима електроенергийна борса (БНЕБ) в сегмента „пазар ден напред“ с ден за доставка 16 февруари, когато стойността достига 62.31 евро за MWh. Съответно това е и денят с отчетен и най-висок обем на търговия. Най-ниската цена, постигната на БНЕБ при много ниско търсене е с ден за доставка 21 февруари, когато цената спада до 34.80 евро за MWh. За сравнение, година по-рано тя е била 50.92 евро за MWh, а само преди месец – 47.53 евро за MWh, според статистиката на energylive.cloud.

Денят за доставка 16 февруари е и с най-високите цени, постигнати на европейските електроенергийни борси. Рекорд държи Полша (66.37 евро за MWh). Доста по-ниски с над 13-14 евро са стойностите, постигнати на електроенергийните борси в Германия (52.43 евро за MWh) и Франция (53.68 евро за MWh). През следващите дни се наблюдава понижение на цените на пазарите в западната част на Европа. На електроенергийните борси в централната и източната част цените остават по-високи и започват да спадат едва с настъпването на почивните дни, когато и търсенето е доста ниско.

Цените, постигнати на европейските електроенергийни борси с ден за доставка 22 февруари на Полша и Гърция са по-ниски от тези преди една година. С повишаването на температурите се очаква, че стойностите в рамките на търговията „пазар ден напред“ ще се понижат.

Търсене на електроенергия

Докато през втората седмица на февруари бе наблюдавано повишено търсене заради ниските температури, то през третата седмица бе отчетено намаление на повечето европейски пазари.

През втората седмица на февруари нарастването на търсенето на повечето пазари благоприятства повишаването на цените. Принос към това тогава имаше и спадът в производството на вятърна енергия в Германия и високите цени на CO2 и газа. Тогава увеличаването на производството на възобновяема енергия на Иберийския полуостров позволи намаляване на цените. През миналата седмица, стартираща на 15 февруари, за спада на цените на повечето пазари заслуга има увеличаването на производството на вятърна енергия в страни като Германия и Франция на фона на общия спад на търсенето. Това обаче не се отнася за италианския и испанския пазар.

Предвид данните за повишаване на температурите през новата седмица се очаква търсенето на електроенергия да е по-ниско. Влияние ще имат и данните от индексът на доверието в икономиката на Германия и изменението на БВП, изменението на индекса на потребителските цени в еврозоната, обемът на промишлените поръчки в Италия, индексът на доверието на потребителите в икономиката на Франция, цените на производителите и изменението на БВП, които трябва да бъдат огласени тази седмица.

Разбира се, всичко това ще е и с оглед на разпространението на коронавируса и ефектът от ваксинирането.

Brent, горива и CO2

Фючърсните цени на петрола сорт Brent за месец април 2021 г. на пазара на ICE продължиха тенденция на нарастване като цяло. В петък, 19 февруари Brent завърши при цена от 62,91 долара за барел, а новата седмица също стартира с ръст.

Възходящата тенденция на цените се благоприятства не толкова от съкращенията на производството на ОПЕК + , колкото от продължителните студове и намаляването на добива в САЩ. Въпреки че е се очаква този ръст да се задържи дълго, той ще продължи да оказва влияние на европейските електроенергийни борси.

Що се отнася до фючърсите за TTF газ на пазара на ICE за месец март 2021 г., то в понеделник, 8 февруари , те нараснаха с 11 % и достигнаха цена от 20,18 евро за MWh.

В четвъртък, 11 февруари, беше достигната цена от 17,37 евро за MWh - най-ниската от първата седмица на януари.

В петък, 19 февруари обаче стойността на фючърсите за март обаче спадна отново - до 16.430 евро.

Що се отнася до фючърсите за емисиите на CO2 за декември 2021 г., през втората седмица на февруари те останаха над 38 евро за т. В петък, 12 февруари, беше достигната максималната цена от 40,02 евро за т, или с 4,8% по-висока от тази от предходния петък и най-високата през последните седем месеца.

В края на миналата седмица, 19 февруари обаче и фючърсите за СО2 спаднаха до 37.40 евро за тон. Новата седмица стартира с незначително увеличение от 37.89 евро за тон.

Производство от слънце и вятър

Според статистиката, производството на слънчева енергия между 8 и 14 февруари се е увеличило в сравнение с предходната седмица. На португалския пазар производството е било повече от двойно от предходната седмица, докато на френския пазар е нараснало с около 45%. На останалите пазари производството за този период е нараснало между 26% и 31%. До ден се очаква да излезе и статистиката за третата седмица, но прогнозата е за ръст.

По отношение на вятърната енергия, на българския пазар, по предварителни данни обаче няма да бъде отчетено повишение на вятърната енергия, предвид факта, че в оперативните данни на системния оператор има отчетни и дни с нулево или незначително над нулата производство на вятърни мощности. Слабо е и производството от слънчеви мощности, но тук има повече надежди за последната февруарска седмица.

Данните за втората седмица от февруари показват увеличение на производството на вятърна енергия със 73% на италианския пазар в сравнение със седмица по-рано, на френския - с 11%, на пазарите на Испания и Португалия - с 9,8%. В същото време за сравнявания период на германския пазар производството на вятърна енергия е намаляло с 39%.