Ваксините, времето и ВЕИ ще продължат да вълнуват и тази седмица европейските електроенергийни борси

По-слабо търсене, по-топло време и по-ниски цени. С очакване за потвърждение на тази прогноза стартират европейските електроенергийни борси в сегмента „пазар ден напред“ първият ден от месец февруари. Но под знака на ваксините срещу COVID и на ширещо се недоволство.

Динамична. Така може да се определи последната януарска седмица за европейските електроенергийни борси. През първата й половина все още се наблюдаваха по-високи цени, а през втората – спад. Пазарите се върнаха към обичайния си ход. С изключение на Испания, където през последните няколко дни времето се превърна един от факторите за ценова разлика от 700 %.

След като през почивните дни стойностите паднаха някъде доста под 50 евро за MWh, съвсем естествено в първия работен ден, който съвпада и с началото на втория месец от годината, те се връщат към обичайните си ценови нива. Европейските електроенергийни борси стартират при стойности, далеч под тези отчетени само преди две седмици.

Търсене и цени

Търсенето на електроенергия се връща в обичайните си граници и с очакване за лек спад в резултат на по-високите температури. Както сочат данните през последните дни температурите се увеличават между 2.1 и 4.3 градуса по Целзий, а това естествено води и до спад на потреблението. Данните за последната януарска седмица ще станат ясни до часове, но тези от третата седмица на януари сочат за спад в търсенето на пазарите в Португалия – със 7,1 %, във Франция – с 5,3 %, Испания – 5,2 %. Рекорд в търсенето с ден за доставка 30 януари отчита Сръбската електроенергийна борса (SEEPEX). В България няма отчетен рекорд, но пък търсенето в сегмента остава на доста добро ниво, според прегледа на данните от търговията.

Пазарите вече са наясно с измененията и пораженията нанесени от COVID-19 и отчитат влиянието на по-високото производство от вятърни мощности поне според окончателните данни за третата седмица на януари. За първата седмица на февруари прогнозите сочат за спад на вятърното производство, което до известна степен ще бъде компенсирано от хидроенергийни и слънчеви мощности.

Няма как да се подмине изключително ниската цена в сегмента „пазар ден напред“, постигната на електроенергийните борси в Испания и Португалия (OMIE) с ден за доставка 31 януари – 1.42 евро за MWh и увеличението от почти 10 пъти с ден за доставка 1 февруари – 11.9 евро за MWh или ръст от 738.1 %, сочи статистиката на energilive.cloud. Между другото с ден за доставка 1 февруари имаше постигната почасова цена от 0,16 евро. За сравнение, само няколко дни по-рано – с ден за доставка 26 януари постигнатата цена в Испания достигаше 65.98 евро за MWh. Принос за тази висока волативност имат и последните търгове за ВЕИ в страната, при които бяха постигнати рекордно ниски цени за вятърни и слънчеви мощности.

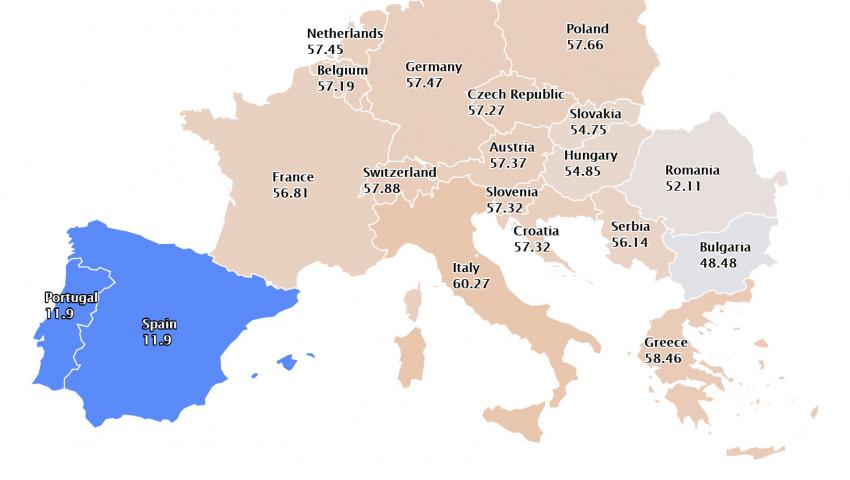

Европейските електроенергийни борси запазват тенденцията си за средни цени от над 55 евро за MWh. Спрямо постигнатите стойности с ден за доставка 31 януари, ценовите нива през първия ден на февруари нарастват между 15.3 % ( БНЕБ или IBEX) и 38.3 % за (HENEX (Гърция).

Най-високата цена с ден за доставка 1 февруари е регистрирана на електроенергийната борса в Италия (GME) - 60.27 евро за MWh. Най-ниската е на електроенергийните борси в Испания и Португалия – 11.9 %. След това по по-ниска стойност се нарежда БНЕБ – 48.48 евро за MWh.

Стойностите на Българската независима енергийна борса остават като цяло доста по-стабилни през последните седмици. Освен това са и на по-ниски нива от тези, постигнати, както на западните европейски електроенергийни борси, така и на съседните. Стойността на румънската (OPCOM) с ден за доставка 1 февруари остава и то за пореден път над постигнатата на БНЕБ – 52.11 евро за MWh. По-висока е и цената отчетена на сръбската електроенергийна борса (SEEPEX) – 56.15 евро за MWh, а и на гръцката – 58.46 евро за MWh.

Петрол, газ, СО2

Цената на петрола сорт Brent през изминалата седмица успя отново да достигне до ниво от 56 евро за MWh, но завърши под това ниво. Пазарите на петрол са под влияние на коронавируса. Последните спорове между Европейската комисия и Астра Зенека за доставките на ваксина се отразиха на пазара. Новината от последните часове, че все пак британската компания ще достави 9 млн. ваксини тази сутрин води до ръст на котировките до 55.44 долара за барел.

Що се отнася до фючърсите за TTF газ на пазара на ICE за месец февруари 2021 г се отчита тенденция за спад. Тази тенденция бе отчетена и в понеделник, 18 януари. Тогава беше достигната цена на сетълмент от 19,03 евро за MWh, с 14% по-ниска от тази от предишния понеделник. Във вторник цените започнаха да се възстановяват, регистрирайки ръст от 6,8% в сравнение с предходния ден. В петък, 22 януари, цените също се повишиха със 7,1%, завършвайки седмицата с цената от 21,48 евро за MWh, която беше с 6,4% по-висока от тази от предишния петък. Седмицата завърши при цена от 19.565 евро.

Прогнозите за понижаване на температурата в част от Европа, заедно с нивата на запасите от газ под средните нива, са в основата на възстановяването на цените. Последните данни на GIE сочат за запаси от газ в хранилищата в Европа до 52.18 %, което се определя под средното ниво за последните пет години.

Емисии на CO2 продължават да остават на ниво от над 30 евро за тон. В понеделник, 18 януари, бе регистрирана най-ниската цена на сетълмента от предпоследната седмица на 2020 г. от 31,62 евро за тон (спад с 8.4 % спрямо седмица по-рано), но по-късно отново се повишиха. На 22 януари, цената достигна 34,24 евро за т, но в края на седмицата спадна до 32.870 евро за тон. Тази сутрин обаче вече се наблюдава ръст с малко над един процент - до 33.10 вро за тон.

Досега развитието на цените на газа оказваше влияние върху стойностите за емисиите на CO2. Сега се очакват резултатите от възобновяването на търговете в Германия, което също ще повлияе на развитието на цените.

Европейските електроенергийни борси въпреки опитите няма как да се изолират от влиянието на коронавируса. Ваксинациите в цяла Европа изостават, а България се нарежда на последно място. В същото време опасенията от бързото разпространение на британската разновидност на коронавируса не успокоява пазарите. Напротив, все повече страни засилват мерките, а и Международният валутен фонд отчете, че несигурността от доставките на ваксини и ефективността им продължават да са основен източник на несигурност. Все по-често се наблюдава и нарастване на масовото недоволство срещу политиките на отделните национални правителства, но и срещу ръководството на Европа по отношение на кризата, предизвикана от COVID, а това не е от полза за икономиката и съответно пазара на електроенергия. Временното затопляне ще се отрази на цените в посока на спад, но това ще е за кратък период. Все пак още е първият ден на месец февруари, тоест намираме се в разгара на зимният сезон, който може да донесе нови температурни изненади. Така че ако днес има тенденция за спад, то тя е временна.