Европейските електроенергийни борси със стремеж към спад на цените, но и с тенденция за несигурност

Тенденцията за спад на цените на европейските електроенергийни борси се ограничи до Гърция, Сърбия и България. Това са единствените три страни, в сегмента „пазар ден напред“, които стартират новата седмица със стойности 50 евро за MWh.

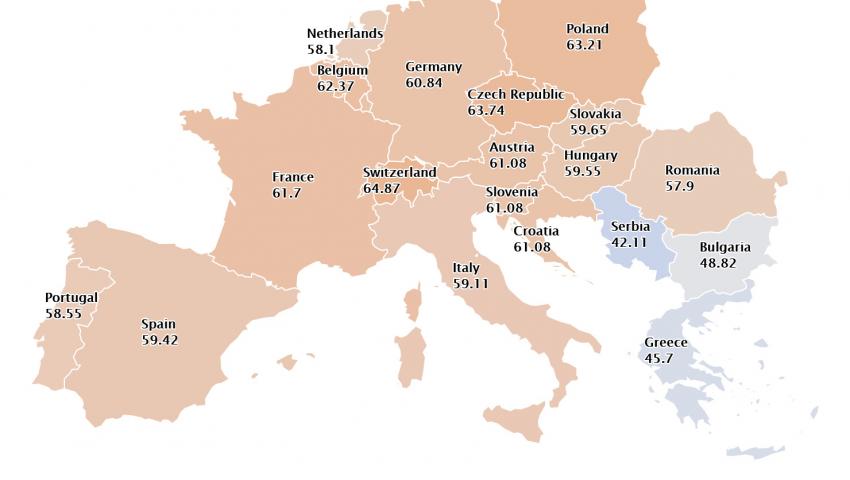

Някои от пазарите, като например Испания и България, Сърбия, Гърция стартират първия ден от последната седмица на месец януари 2021 г. и с понижение от около 20 евро за MWh. За сравнение цената с ден за доставка 18 януари или миналия понеделник на испанската борса бе 82.08 евро, а на българската 68.72 евро за MWh. Сега тя е 59.42 евро за MWh и 48.82 евро за MWh съответно, сочи статистиката на energylive.cloud. С около 10 евро е по-ниска стойността и в Румъния и Италия, а за други страни като Австрия и Франция намалението е с около 5-6 евро за MWh, докато в Германия, Белгия, Нидерландия се наблюдава увеличение от около 4 до 5 евро за MWh.

Реално през първите четири дни от третата седмица на януари цените на всички електроенергийни пазари, в това число и при търговията в сегмента „пазар ден напред“ спаднаха.

Дали това е край на наблюдаваните по-високи стойности в началото на настоящата 2021 година е трудно да се каже. Експертите на различни пазари например се наемат да предричат точно това. Все пак януари месец не е свършил, а предстоят и трудно предвидимите и често носещи изненади февруари и март.

Малко по-високите температури доведоха до намаляване на търсенето, което заедно с по-високото производство на енергия от възобновяеми източници благоприятства понижението на цените. С ден за доставка 21 януари всички пазари от този сегмент, с изключение на Австрия регистрираха спад. Освен това тогава е отчетена и най-ниската дневна и почасова цена за годината досега. Спад бе отчетен и на фючърсите за газа и въглеродните емисии.

Колкото до фючърси на електроенергия на основните европейски фючърсни пазари на цените за второто тримесечие на 2021 г. и за 2022 г. от сесията от 20 януари се увеличиха спрямо тези от петъчната сесия – 15-ти (януари). Поне такава е общата картина, като се изключи незначителния спад при някои страни. .

Търсенето на електроенергия

Като цяло през миналата седмица се наблюдава и повишение на средните температури в някои страни, което също е причина за спад на търсенето на електроенергия. Най-голям спад в търсенето е регистрирано например през първите три дни на миналата седмица на пазарите на Франция и Португалия - с 5,7%. На италианския пазар обаче търсенето се е увеличило с 2,5% през този период. За България предстои да научим данните, но е логичен спад при увеличение на температурите до 12 градуса по Целзий.

Заради медийни шум 22 януари се превърна в необикновен ден за българския електроенергиен пазар. Причината – техническа грешка предизвикала спирането на единия от блоковете на АЕЦ „Козладуй“. Търсенето в конкурентния сегмент „в рамките на деня“ стигна рекорд - изтъргуваното количество е 18171,1 MWh с ден на доставка 22.01.2021 г. , а среднопретеглената цена остана на ниво от малко над 100 лв. за MWh. При „ден напред“ в сутрешните часове бе регистрирана за кратко цена от малко над 137 лв. за MWh, но впоследствие пазарът се успокои.

За БНЕБ, подобно на другите европейски електроенергийни борси първите четири дни – 18 – 22 януари се характеризират с по-високи цени – с до 20 евро за MWh. През втората половина от седмицата стойността намалява, за да спадне до 38.33 евро за MWh с ден за доставка 24 януари. Съответно с първия работен ден от последната януарска седмица цената се повишава до 48.82 евро за MWh. И все пак стойностите, постигнати с ден за доставка 25 януари за пазарите на Сърбия (42.11 евро за MWh), Гърция (45.7 евро за MWh) и България (48.82 евро за MWh) остават най-ниски. Най-високи са цените с ден за доставка 25 януари за Швейцария (64.87 евро за MWh), Чехия (63.74 евро за MWh) и Полша (63.21 евро за MWh), следвани от Белгия, Франция, Германия.

ВЕИ, газ, петрол, емисии

Според данните производството на слънчева енергия през първите три дни от миналата седмица ( от понеделник 18 януари), се е увеличило на пазарите на Германия, Италия и Франция спрямо средното производство, регистрирано през втората седмица на януари. Най-висок ръст се отчита за пазара във Франция - 32%, докато на пазарите в Испания и Португалия е отчетен спад до 27 – 28 процента. Увеличение на производството на вятърна енергия се отчита почти навсякъде.

На газовите пазари и в частност на най-ликвидния хъб TTF цените за февруари спаднаха до около 20 евро за MW. Тази сутрин обаче се наблюдава ръст с 4, 036 % до 22,35 евро за MW. Пазарите следят внимателно нивото на запасите от газ в хранилищата Европа, които са на по-ниски нива от обикновено – запълнени до 56,80%. Това от своя страна създава опасения при ново застудяване през февруари. Ако температурите отново спаднат, предвид по-ниските газови запаси, може да се стигне до бързо увеличение на цените. Това разбира се може да бъде овладяно, предвид ритмичността на доставките.

Цените на петрола също минаха през сериозно изпитание през изминалата седмица, но се задържаха за достатъчно дълъг период на ниво от 55 долара за барел. Има всички основания да се смята, че това ниво ще се задържи за по-дълго време, тъй като има много подкрепящи фактори.

Емисиите СО2 продължават да поддържат нивото от над 30 евро за тон. През миналата седмица успяха да достигнат и до 33,09 евро за тон. Очакванията тук не са много оптимистични. Напротив, цените на СО2 емисиите ще продължат да поддържат високи нива и като потвърждение тази сутрин данните са за ръст до 34,43 евро за тон.

Ситуацията с COVID-19 продължава да е водеща, а здравните органи вдигат нивото на тревога. Все повече страни въвеждат нови и нови ограничения, а бизнесът в частност туристическия и ресторантьорския става все по-тревожен. Заради ограничените полети авиосекторът също е в колапс. Несигурността остава. Нещо повече, в един момент може да се окаже фактор, с който държавите няма да могат да се справят и, който да се отрази зле и на електроенергийните борси. Този сценарий никога не трябва да бъде изключван.