Европейските електроенергийни борси - от COVID в COVID

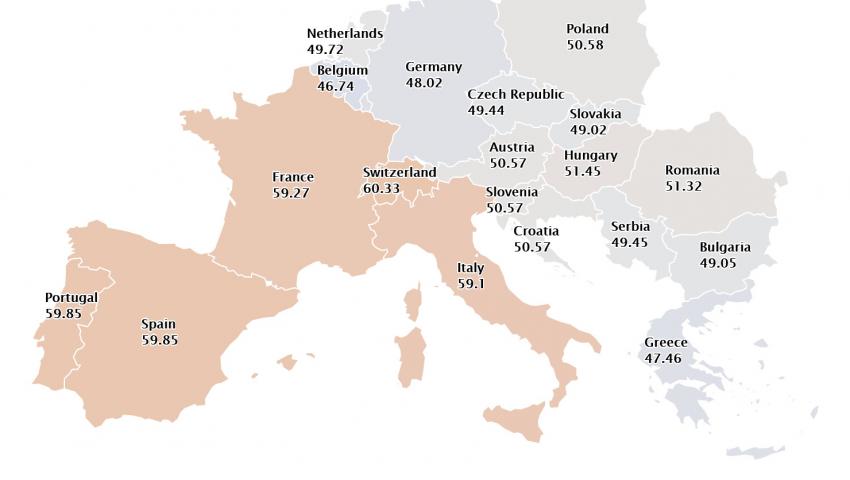

Европейските електроенергийни борси в сегмента „пазар ден напред“ стартират първия работен ден от новата 2021 година с повишение. В същото време регистрираните ценови нива са доста разнородни. Наблюдава се и рязко разграничение, но този път по-високи с над 10 евро за MWh остават цените, постигнати на електроенергийните борси отвъд Швейцария. Именно там е отчетена и най-високата стойност с ден за доставка 4 януари 2021 г. - 60.33 за MWh, следвана от Испания и Португалия – 59.85 евро за MWh, Франция – 59.27 евро за MWh и Италия – 59.1 евро за MWh, сочи статистиката на energylive.cloud. На другият полюс остават електроенергийните борси на Австрия (50.57 евро за MWh),Германия (48.02 евро за MWh), Нидерландия (49.72 евро за MWh) и Белгия (46.74 евро за MWh).

Стойността, постигната на Българската независима електроенергийна борса (БНЕБ) не е необичайна – 49.05 евро за MWh и е малко по-ниска от страните, с които имаме физическа граница – Румъния (51.32 евро за MWh) и Сърбия (49.45 евро за MWh), както и малко по-висока от тази в Гърция (47.46 евро за MWh).

Новогодишни изненади на европейските електроенергийни борси не се наблюдаваха и на практика очакванията за по-ниски стойности се оправдаха. Няма как да не се отчете изключението на БНЕБ в сравнение с другите електроенергийни борси през последния ден на 2020 г. - стойността се оказва с цели 26 евро отпреди месец и с 9 евро отпреди година. Горе-долу сходна ситуация се отчита и за Гърция. Не такава е ситуацията на останалите европейски електроенергийни борси, където тенденцията за по-високи стойности.

Пазарът през 2020 г.

Цените на пазарите на електроенергия на едро в Европа през 2020 бяха белязани от спада в търсенето, в резултат на ограничителните мерки заради COVID-19, отразили се на икономическата дейност. Това се усети най-силно през първото тримесечие на отминалата година, когато бяха регистрирани и отрицателни цени. На някои от пазарите бе наблюдаван спад на ценовите нива с около 40% (Франция и Белгия), както и на иберийския пазар и с около 23% на пазара на EPEX SPOT (Германия и Холандия), както и на италианския и на все още влизащият тогава в състава на европейските електроенергийни борси – британски пазар.

Предварителните очаквания са, че средната цена за 2020 г. ще е малко над 30 евро MWh на германския пазар и около 40 евро за MWh на британския и италианския пазари, което е спад от около 20% в сравнение с 2019 г. за пазарите в центъра на континента. Предварителните данни сочат, че за страните от Южна Европа този спад е близо 30%. За повечето пазари цените за отминалата година ще бъдат най-ниските от 2004 г. От своя страна пазарът Nord Pool в скандинавските страни е много отделен от останалите европейски пазари. Средната цена за 2020 г. ще се окаже под € 11 / MWh, най-ниската цена досега, поне през последното десетилетие.

В частност за българския електроенергиен пазар и за сегмента „пазар ден напред“ до дни ще стане ясно каква е била средната цена „базов товар“. Разбира се това ще е ясно и за, „пазар в рамките на деня“ и „дългосрочни договори“. За средна пазарна цена ще може да се говори, когато електроенергийния пазар е напълно либерализиран, а това ще се случи след години, така че очакванията тук са малко по-различни.

Въпреки че пазарът Nord Pool в скандинавските страни бе трябвало да е в тази статистика, той остава доста отделен от останалите европейски пазари, но наблюдателите там очакват средната цена за 2020 г. до под 11 евро за MWh, което я прави най-ниската цена през последното десетилетие.

Цените на фючърсите на електроенергията през календарната 2020 г. също се характеризират с поведение, илюстриращо кризисната ситуация, предизвикана от коронавируса., отчитат големите консултантски компании. През първото тримесечие на годината и по-точно в средата на март, цените на всички пазари регистрираха общ спад от над 10 евро за MWh. През второто и третото тримесечие цените се задържаха относително стабилно, с много слаба възходяща тенденция на повечето пазари. На други се наблюдават цени, оставащи под тези отпреди кризата. Пазарите като цяло се опитаха да наваксат изгубеното през последното тримесечие на годината, като по-високите стойности всъщност са отчетени в края на ноември и декември. Между другото наблюдението сочи очертаваща се разлика и със скандинавския пазар, който остава извън водената от energyluve.cloud статистика.

Търсенето на електроенергия

Данните са категорични, че търсенето на електроенергия през 2020 г. бележи спад в цяла Европа в резултат на намалената икономическа и индустриална активност. На повечето от пазарите се отчитат най-ниските си годишни стойности за последните 15 години. Това поне сочат данните за Франция, Испания, Италия, Великобритания и Белгия. За Великобритания например различните статистики отчитат най-голям спад за 2020 г. от 12 години насам. Събраните и анализирани данни за германския пазар към декември пък сочат друг любопитен факт - през 2020 г. спадът в търсенето е по-малко от този между 2019 и 2018 г. Според данните на Arbeitsgemeinschaft Energiebilanzen, AGEB като цяло търсенето в Германия намалява вече цели 15 години. Спадът за 2020 г. се изчислява на 8.7 %, но в сравнение с 2006 г. - 21 %.

Предвид оперативните данни на българския системен оператор при това за енергийния баланс( ЕСО), към края на годината в България също се отчита спад, както в производството (-7.59%), така и в потреблението (- 2.44%). Но пък данните на БНЕБ сочат за рекорд при търговията в сегмента „Ден напред“, така че ще трябва да се изчакат официалните показатели на статистиката.

За пазара през изминалата 2020 г. спрямо 2019 г. трябва да се отчете увеличението на производството на слънчева енергия. Предварителните данни сочат за най-високият ръст на производството на испанския пазар - близо до 38%, на португалския пазар - близо до 19%, докато на италианския - приблизително 13% в сравнение към предходната година. На германския и френския пазар ръстът е с близо 9%.

По-различна е ситуацията с производство на вятърна енергия, като се отбелязва спад - с между 9.0% и 10% на пазарите на Португалия и Италия през 2020 г. в сравнение с 2019 г. но увеличение на френския пазар с около 18%, а на пазарите на Германия и Испания производството е нараснало между 1.7% и 5.9%. Статистиката за настоящата част от континента, в която е България не разполага или поне досега не е огласила толкова бързи предварителни данни. Ако се водим от данните на Електроенергийния системен оператор, в България ръста на ВЕИ съвсем не е за подценяване – според последните данни за енергийния баланс ръстът в преносната мрежа е 9.59 %.

Няма как да подминем ролята на петрола и въглеродните емисии (СО2). Петролът през изминалата година също се срина в резултат на коронавируса. През първата половина на март фючърсните цени на петрола Brent загубиха над 50% от стойността си и паднаха под 25 долара за барел. Най-ниските цени за барел Brent бяха достигнати през втората половина на април – под 20 долара. Оттогава цените, въпреки спадовете и скоковете се възстановяват постепенно. Към края на годината надхвърлиха 50 долара за барел. Средната цена за 2020 г. се очертава да е 43 долара за барел, което е най-ниската цена през последните петнадесет години.

Първият работен ден от новата година Brent стартира с ръст до 53 долара за барел. Впечатляващ е и ръста на СО2 – 2.17 % – 33.38 евро за тон.

Наблюдателите отчитат също така и възстановяване напоследък на цените на въглищата напоследък. Това се приема обаче по-скоро като временно явление. Очакването е средната цена (в световен мащаб) да е малко над 50 долара за тон, което представлява спад от 17% в сравнение с 2019 г.

Цените на газа също бяха превзети от низходящата тенденция, но като продължение от кризата, започнала още през 2018 г. През първата половина на миналата година отчетеният спад на TTF бе към 27 %. От август обаче се наблюдава връщане на цените и данните са за запазваща се възходяща тенденция, което не е без значение за електроенергийния пазар.

Значително варираха и цените на въглеродните емисии ( CO2 ) през декември 2020 г. в резултат на ситуацията, причинена от COVID ‑ 19. В средата на март миналата година по време на първите големи ограничения на повечето европейски пазари, фючърсите загубиха 36% от стойността си само за една седмица, като паднаха до 15.30 евро / т. Към края на юни обаче те вече бяха надвишили цените от началото на годината. Оттогава през повечето време се задържаха над 25 евро / т, а към края на годината надхвърлиха и 30 евро / т и достигнаха ниво от малко над 32 евро/ т, а сега са и 33.38 евро/ т.

Бъдещето и развитието на пазарите на електроенергия в Европа остава под знака на COVID. Това, което се случи на пазарите на електроенергия през 2020 г. бе изненадващо и напълно неочаквано. Проблемът е, че тази ситуация изглежда, че няма да свърши скоро и призивът човечеството да се научи да живее по един по-ограничен и поставен в режим начин стават все по-чести. Въпросът е как ще се адаптира икономиката. Така че сега всички погледи са насочени към възстановяване на икономическата активност, а с това и нивата на търсенето, но и на цените на европейските електроенергийни пазари.