Европейските електроенергийни борси се върнаха към разделението

Европейските електроенергийни борси се върнаха към разделението. Стойностите на западните европейските електроенергийни борси в сегмента „пазар ден напред“ през първия ден на новата седмица варират между 52 и 46 евро за MWh. На малко по-новите пазари отвъд Австрия цените се вдигат от над 56 до 76 евро за MWh. Тази разлика и също повод за разсъждение на търговските участници, а и на операторите. Поскъпването на тези пазари започна на 14 декември, леко се успокои само за един ден – с доставка 20 декември, след което стойностите отново тръгнаха нагоре.

Обратът, който бе регистриран в понеделник, 14 декември на електроенергийните пазари се дължаха на спада в търсенето на електроенергия в резултат на възстановяването на температурите, и поради повишеното производство на вятърна енергия, гласи една от тезите. Другата е свързана с гъвкавостта от една страна и с управлението на риска от друга.

В дните с доставка 16 и 17 декември бяха отчетени най-високите ценови нива на електроенергийните борси отвъд Австрия. Като цяло през почти цялата седмица стойностите на електроенергийните борси отвъд тази страна останаха над 70 – 72 евро за MWh. На БНЕБ с ден за доставка 16 декември бе отчетена цена от 80.80 евро за MWh (плюс 34.5 % ), според статистиката на energylive.cloud, или 158.02 лв. за MWh по данни на БНЕБ.

Доста по-висока е цената, постигната на „пазар ден напред“ на електроенергийните борси в Унгария и Румъния – 92.85 евро за MWh. От страните, с които БНЕБ има физическа граница, на електроенергийната борса в Сърбия с ден за доставка 16 декември стойността е 83.75 евро за MWh, а в Гърция – 80.36 евро за MWh.

На електроенергийните борси във Франция и Германия стойността остана далеч под тези нива – 52.1 евро за MWh и 50.06 евро за MWh, съответно.

На следващата търговия с ден за доставка 17 декември стойността на БНЕБ се понижи, но не кой знае колко и пак остана висока - 79.61 евро за MWh (минус 1.5 % спрямо ден по-рано). Все пак в сравнение със стойностите на другите електроенергийни борси от региона тя бе по-ниска с над 20 евро за MWh. Значително по-висока бе цената, постигната на „пазар ден напред“ на електроенергийните борси в Унгария и Румъния, които определено удариха рекорд – 103.46 евро за MWh. В Сърбия с ден за доставка 17 декември стойността скочи до 113.25 евро за MWh. За сравнение, на електроенергийните борси във Франция и Германия цената остана доста под тези нива – 54.82 евро за MWh и 44.58 евро за MWh, съответно.

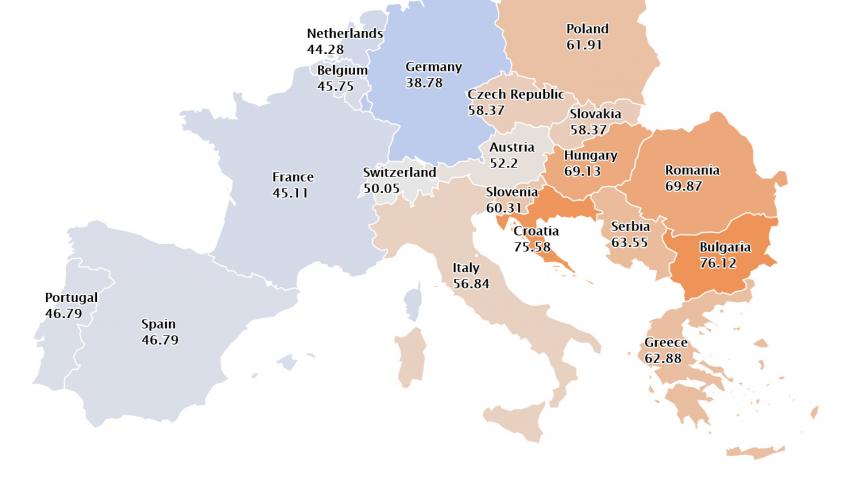

Стойностите от първия ден на новата седмица на Българската независима електроенергийна борса (БНЕБ) с ден за доставка 21 декември със сигурност не са радостни за бизнеса. Постигната цена от 76.12 евро за MWh и расте с 56.6 % спрямо тази от 20 декември. Освен това е най-високата на европейските електроенергийни борси. По-висока е и от отчетената на този ден от миналия месец, когато бе 64.22 евро за MWh, но и близо два пъти над стойността за този ден преди година - 39.24 евро за MWh.

След БНЕБ с ден за доставка 21 декември се нареждат електроенергийните борси на Хърватия с цена от 75.58 евро за MWh (ръст от 67,6 % в сравнение с ден по-рано), Румъния с цена от 69.87 евро за MWh (ръст с 42.7 %) и Унгария – 69.13 евро за MWh (ръст с 41.5 %) и също с над едни път до един път и половина над стойностите преди година.

За разлика от тях ценовите нива на западните електроенергийни борси и основно във Франция с ден за доставка 21 декември са от порядъка на 45.11 евро за MWh и Германия - 38.78 евро за MWh съответно. Цените са по-ниски от постигнатите месец по-рано, но също остават над тези отпреди година.

Както сочат данните, през последните дни производството на електроенергия от вятърни мощности в страната ни остана изключително ниско, като в определени дни то е от порядъка на 0.00 2 %, а много слабо е и производството на слънчевите централи. За сметка на ядрените и въглищни мощности и въпреки иначе положителните температури. Освен това ограничителните мерки не са толкова строги, а е от значение и факта, че българският електроенергиен пазар все още не е напълно либерализиран. В тази картина трябва да се впише и лекото подобрение на потреблението на електроенергия, все още много слабо, но със запазваща се положителна тенденция.

По-различна ситуацията на западните електроенергийни борси, където цените спаднаха в резултат на по-високите температури от една страна и подобреното производство на вятърна енергия, която доскоро бе сред причините за по-високите цени там. Както сочат данните, увеличението е близо до 8 процента спрямо нивата, отчетени в петък 11 декември. Ценовите нива, регистрирани през изминалата седмица са вид изпитание на вижданията на пазарите, съответно на операторите, но и на търговските участници за покритието на електроенергийния пазар през вече активния зимен сезон и управлението на пазарния ценови риск, както за производителите, така и за потребителите на електроенергия.

Както сочат данните за тези пазари, след 14 декември се отчита възстановяване на температурите - с между 2 и 7 градуса по Целзий, с изключение на Италия, където е отчетен спад на средната температура с 1 ° C. Това повишаване е довело до спад в търсенето на електроенергия в страните от центъра и на север от континента между 3% в Германия и 11% във Франция. В южните страни на континента, Испания, Португалия и Италия пък е имало ръст на търсенето на електроенергия във връзка с празнични дни. Възстановяването на търсенето е достигнало 16% в Италия и малко по-малко на Иберийския полуостров, регистрирайки 6% в Испания и 4% в Португалия.

В страните от по-новите пазари причините за по-високите цени трябва да се търсят и в други странични фактори. Просто пазарите на електроенергия са взаимозависими, но все още не са достатъчно изчистени, което дава отражение. Смущаваща е голямата разлика.

Влияние върху пазара оказва също така и цената на петрола сорт Brent, който продължава възходящата си тенденция, започнала още на 7 декември и която в края на настоящата търговия на 18 декември стигна до ниво от 52.37 долара за барел. Спадът на запасите от петрол в САЩ, най-големият потребител в света, и перспективите за стимулиращ пакет за икономиката тласкат търсенето и цените към по-високи нива. Това се отразява на електроенергийните пазари в Европа.

Освен това цените на газа на хъба TTF също се повишиха до 17.23 евро за MWh, въпреки че после спаднаха. Впоследствие обаче отново тръгнаха нагоре - до ниво от 15.90 евро за MWh. Въглищата, последваха тенденцията на цените на газа и петрола.

Преди всичко трябва да се отчете цената на емисиите за СО2. Преди дни фючърсите за декември 2021 г. достигнаха рекордното ниво от 32 евро за тон (вторник 15 декември). Увеличението на целите за намаляване на емисиите до 55% в Европейския съюз, договорени през предходната седмица, тласна цените на емисиите нагоре и, въпреки че спаднаха до 31.13 евро за тон те остават доста високи, а това за електроенергийните борси на България, Румъния, Унгария и Полша е много.

На този фон производството на слънчева енергия остава нестабилно, най-вече заради сезона. Разбира се, различните пазари отчитат и различно ниво в зависимост от географското си положение и съответните климатични условия през седмицата. Така например прегледът на данните сочи, че в Португалия, през седмицата от 14 декември е регистрирано увеличение със 129% в сравнение с предходната седмица, следвана от Германия със 70% и Италия с 48%. В континенталната част на Испания производството на слънчева енергия е спаднало обаче с 1%, а във Франция - с 12%. По отношение на производството на вятърна енергия е регистрирано увеличение във Франция и Германия, което пък трябва да се гледа в унисон с търсенето. В България производството от слънчеви мощности, според последната справка е минимално.

Управлението на риска се превръща в една от най-важните теми за европейските електроенергийни пазара, особено предвид кризата, предизвикана от пандемията COVID-19.

Европейските електроенергийни борси завършват година, през която отчетоха исторически ниски цени, подобно на пазарите на петрол и газ.

Сега са във време, в което цените се покачват и поставят нови годишни рекорди.

Очевидно e, че годината ще бъде отчетена като неблагоприятна за производителите на електроенергия, дори и ако са планирали правилно управлението на риска.

За българските производители ситуацията не е еднозначна. Те са в зависимост от регулатора и поради това рисковете изглеждат от една страна по-големи, от друга – по-малки. За потребителите на електроенергия в частта, касаеща раздържавения сегмент у нас е важно да имат адекватна стратегия, въпреки COVID-19, но в зависимост от мерките за подкрепа на бизнеса.

Компаниите би трябвало да имат предвид, че цените се възстановяват, а и не само – ще вървят нагоре или надолу, а те ще трябва да планират управлението на риска по нов начин, а също така и да предприемат мерки за защита от по-нататъшни колебания на цените, при това така, че да се възползват от тях, при настъпване на благоприятни обстоятелства. Иначе очакванията на Международната агенция по енергетика е потреблението през тази година в световен мащаб да е с 2 % по-ниско спрямо предходната година. Това са общо-взето очакванията и за декември на специализираните компании. Те допускат и нещо повече – по-ниски цени през коледните празници. Но...все пак става въпрос за пазар, така че прогнозите са само условни.