Емисиите парникови газове в ЕС са намалели с 8,7% през 2019 г. с изключение на авиацията

EMI: Наблюдава се спад на цените на въглеродните пазари в Европа и САЩ

Емисиите на парникови газове, регулирани в рамките на ETS схемата, са се понижили с 8,7% през миналата година. Това става ясно от предварителните данни на Европейската комисия, анализирани от експертите в областта Refinitiv. Около 45% от продукцията на Европейския съюз на парникови газове се регулира от системата за търговия с емисии (ETS), припомня „Ройтерс“. Интерпретацията на въглеродните анализатори на Refinitiv на данните установи, че стационарните емисии, обхванати от схематa, възлизат на 1,536 милиарда тона въглероден еквивалент (CO2e), което е с 8,7% по-малко спрямо предходната година.

Понижението се дължи до голяма степен на спад на емисиите от производството на електроенергия, тъй като производството на въглища е заменено от производство на газ и възобновяема енергия, като вятърна и слънчева енергия. „Този значителен спад на въглеродните емисии… показва колко успешни са схемите за търговия с емисии в ЕС и свързаните с тях политики за замърсяване в постепенното премахване на въглищата в енергийния сектор,“ каза директорът на въглеродните политики на Carbon Market Watch Сам Ван ден плас.

Емисиите от производство на електроенергия и отопление намаляват с 14%, до 766,9 милиона тона, обясняват анализаторите. Падането на емисиите в индустриалния сектор обаче беше много по-ниско, с 2,7% спад до 768,8 милиона тона. Анализаторите казаха, че въпреки че данните са непълни, като около 90% от стационарните инсталации са докладвали, общата цифра на намалението е малко вероятно да се промени значително. Емисиите от най-големите емисии на авиокомпании в СТЕ се увеличиха миналата година, показва анализът на данните на ЕС на НПО Транспорт и околна среда (T&E).

От 20-те най-големи емисии на авиокомпании на пазара на въглеродни емисии 14 са имали по-високи емисии през миналата година. Тези 14 превозвачи заедно отделиха 37,1 милиона тона въглероден диоксид през 2019 г., което е увеличение с 1,5 милиона тона спрямо 2018 г., заявиха от T&E. Пазарът на въглерод в ЕС покрива емисиите от полети в рамките на Европейското икономическо пространство, припомнят от агенцията.

EMI: Спад на цените на въглеродните пазари в ЕС и САЩ

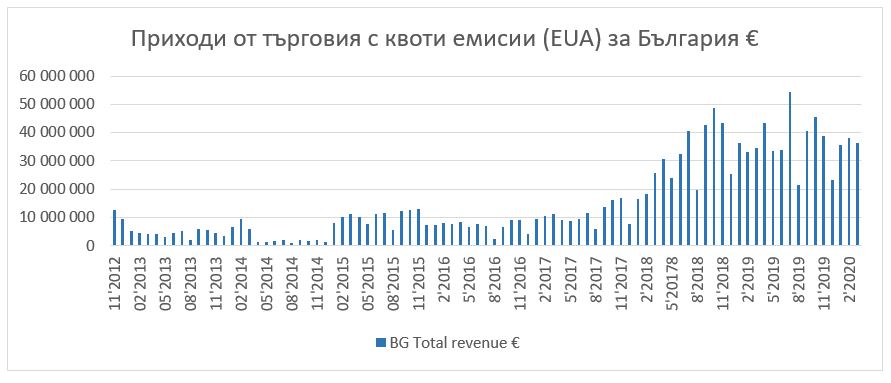

В свой отделен анализ Института по енергиен мениджмънт у нас представи допълнителни данни, свързани с търговията с въглеродни емисии. Приходите от продажбите на квоти емисии от инсталации (EUA) за България през първото тримесечие на 2020 остават стабилни и възлизат на 110,2 млн. евро. Тази сума е по-висока с 5.9% спрямо същия период на 2019 г. Причината за ръстa е по-голямото количество квоти (+3,5%), изтъргувани през периода и цени над 20 евро/т. CO2 от началото на годината до средата на месец март.

През втората половина на месец март европейският пазар на емисии беше силно повлиян от наложените ограничения, свързани с разпространението на COVID-19. Повечето европейски икономики са в режим на „национално блокиране“, за да забавят разпространението на вируса. Частично или напълно се затварят редици предприятия в ЕС, включително и тези в стоманодобивния сектор, което рефлектира върху търсенето на емисии. Търгът с квоти емисии (EUA), който трябваше да се проведе на 17 март 2020, беше отменен, тъй като общият обем на офертите не надхвърли обема на предвидените за търг квоти. Това количество квоти беше разпределено и реализирано в следващите 4 търга, проведени през месец март.

Графика 1: Приходи от квоти емисии (EUA) за България

Значителни спадове на цените на въглеродните пазари в ЕС и САЩ

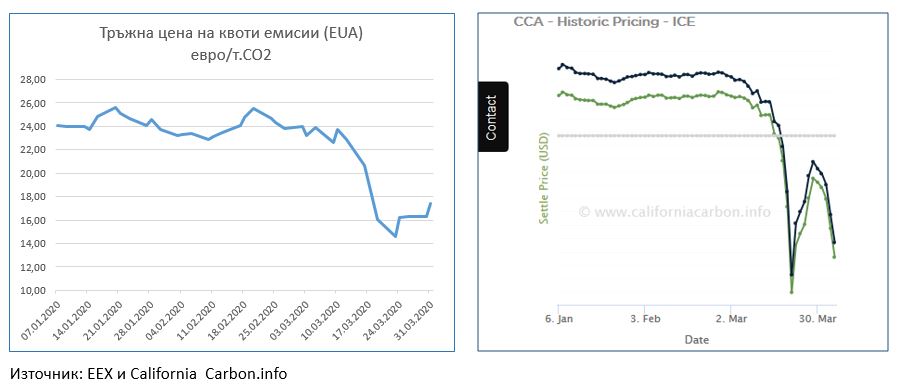

Цените на квотите емисии от януари до средата на март се движат между 22,65 и 25,60 евро/т. CO2. Значително повтиняване от над 5 евро/т CO2 се наблюдава през последните две седмици на месец март в резултат на гореспоменатите предприетите мерки за неразпространение на COVID и спирането на промишлени производства в страните от ЕС. Най-ниската тръжна цена през тримесечието е 14,60 евро/т CO2, постигната на 23 март 2020. Цена под 15 евро/т CO2 за последно е регистрирана на 2 юли 2018 (14,95 евро/т CO2).

Графика 2: Цени на квоти емисии в ЕС и САЩ

В САЩ, California Carbon Allowances (CCA) се търгуваха под цената на пода за първи път от близо три години. На 23 март 2020 г. цената падна до 11,97 USD за метричен тон CO2, което е с 30,8% понижение спрямо седмица по-ранно (17,31 USD) на платформата ICE поради намаленото търсене на емисии CO2. Същевременно, на фона на ограничени производства и спад на емисиите, компаниите се освобождават от закупени квоти, за да отговорят на изискванията си за парични потоци, което допълнително ускорява спада на цените на емисиите.

Прогнози за развитието на пазара на емисии и необходимост от реформи

СТЕ на ЕС е основен инструмент за стимулиране на нисковъглеродното развитие и е обект на преразглеждане съгласно по-амбициозните цели на Зеления пакт на ЕС, които тепърва ще бъдат разглеждани и утвърждавани. Предвид предприетите и заявените действия за ниско въглеродно развитие на голяма част от държавите в ЕС, включително поетапно затваряне на въглищни централи, очакванията са за излишък на квоти емисии през следващите години.

На фона на тези очаквания за спад на търсенето на квоти трябва да се добави и въздействието на COVID 19 върху инсталациите, обхванати от СТЕ. Съгласно първоначалната прогноза на ICIS (ICIS: Цените на електроенергията в Европа ще паднат средно с 9% заради COVID-19) електропроизводството на газови централи ще спадне с 17,4%, на твърди горива с 12,8% и лигнитни въглища с 6,5%. В резултат на това емисиите в европейския енергиен сектор ще намалеят с 12,7%, което е равно на 87,6 млн. тона. Спад на емисии се очаква и от инсталации в металургичния и циментовия сектори. Общият спад на емисиите в СТЕ се очаква на 388,8 млн. тона CO2. Намалените емисии ще доведат до понижено търсене на квоти емисии, което оказва натиск на цените надолу.

Още преди разпространението на COVID-19 в ЕС, в европейските институции започнаха дискусии за реформи в СТЕ на ЕС, по-конкретно за мерки, свързани с увеличение на линейния коефициент (LRF), повече права за намеса на резерва за пазарна стабилност, въвеждане на ценови под и таван на цените на квотите, доброволно отписване на емисии от държавите членки и други.

Погледите за интервенция на пазара на емисии в момента са насочени към резерва за пазарна стабилност (MSR). От началото на 2019 г. в него се усвояват надвишените квоти извън пазара, което е основната причина за цената от 23-25 евро до 16 март 2020 г. MSR, обаче, е проектиран да се справи с миналото свръхпредлагане, натрупано през годините. Той ще продължи да извлича излишъка и да отменя тези квоти, но на по-късен етап и не е пригоден за справяне с настоящите или бъдещи излишъци (свързани например с Covid-19, икономически и финансов спад, предстоящи затваряния на въглищни централи).

Предвид настоящата нестабилна ситуация на пазара, Европейската комисия най-вероятно ще се стреми да ускори процесите на реформи в СТЕ, ако цените на въглеродните емисии не се възстановят в средносрочен план.

Приходите от търговия с квоти-важен елемент от ценовата политика на КЕВР

Приходите от квоти емисии в България са също важен инструмент за стимулиране на нисковъглеродно развитие. Във Фонд "Сигурност на енергийната система“ се внасят 100% (до юни 2016 г. - 77%) от приходите от тръжна продажба на всички разпределени на Република България квоти емисии на парникови газове , които се използват за намаляване на цената за задължения към обществото. При определяне на цените в сектор Електроенергетика (решение Ц-19/1.07.2019) енергийният регулатор прогнозира приходите от продажбата на квоти емисии да достигнат 861 450 хил. лв. (440 млн. евро) за периода 1.07.2019-30.06.2020. Постъпленията от продажбата на квоти емисии за периода юли 2019 - март 2020 са над 654 млн. лева или 76% от предвидените средства. Съгласно календара на EEX през следващите три месеца се очаква да бъдат продадени над 4,5 млн. квоти емисии за България. За да се изпълни прогнозата на КЕВР, средната цена през следващите три месеца трябва да бъде около 23,4 евро/т CO2, което е съмнително предвид прогнозата на ICIS за спад на квотите емисии с 3 евро/т CO2 за тримесечие.