Европейските електроенергийни борси в очакване на периода след COVID, но без желание за ефекта на пеперудата

източник: Energylive.cloud

По-високи цени на европейските електроенергийни борси в сегмента „ден напред“ при по-ниско производство на електроенергия. Това е нова изненада от изминалата седмица. На този фон цената на петрола достигна стойности, които не са наблюдавани от 2014 г., природният газ остана в диапазона от близо 92 евро за MWh, а цената на емисиите спря на прага на 90 евро за тон (89.39 евро за тон).

Бизнесът е под натиск в цяла Европа. В България обаче от екраните струят обвинения, че цената на електроенергията надува инфлацията. Заради високите сметки за ток общините са изправени пред нови затруднения, този път с осветлението на градове и села. Чуха се дори призиви за връщане на малките небитови потребители на регулиран пазар.

Явно объркването е повсеместно.

Производство на електроенергия

Производството на електроенергия в страните от ЕС през четвъртата седмица на януари е било в обем от 44 711.7 GWh. От тях на фосилните горива се падат 42.5 % или 19 008.2 GWh, на ядрената енергия – 27.00 % или 12 066.9 GWh, а на ВЕИ (вкл.биомаса и хидроенергия – 30.5% или 13 636.5 GWh).

В частност малко над половината от дела от 42.5 % от производството на електроенергия от фосилните горива се пада на природния газ – 10 109.3 GWh или 22.6 %.

Делът на производството на електроенергия от слънчеви централи е едва 2.2 % или 989.0 GWh, а от вятърна енергия – 12.9 % или 5745.6 GWh.

Прави впечатление съществения спад в производството на електроенергия спрямо седмица по-рано – 56 811.1 GWh. В процентно отношение през четвъртата седмица, спрямо третата на месец януари е по-високото производство на електроенергия от природен газ, от ядрена енергия, следвана от вятърните централи.

Цените

Европейските електроенергийни борси доказаха – стресиращите цени над 250 евро за MWh не са минало. Сигналите през първите три дни от миналата седмица бяха достатъчно ясни. Още с ден за доставка 24 януари 2022 г. цените на електроенергийните борси в сегмента „ден напред“ тръгнаха нагоре (плюс 23.5 %) и варираха от 236.66 евро за MWh в България и Румъния (БНЕБ или IBEX и OPCOM) до 245.94 евро за MWh в Чехия и Германия (плюс 27 %).

Малко по-висока бе постигнатата стойност на електроенергийните борси в Хърватия и Словения (ръст с 26.6 %) – 246.19 евро за MWh и Унгария – 246.20 евро за MWh (плюс 21.5 %).

Като по-ниски се очертаха нивата, постигнати на Иберийския пазар (Испания и Португалия), където въпреки скока с 12.7 % останаха на ниво от 227.00 евро за MWh. Очаквано, най-ниска бе постигнатата цена в този сегмент на електроенергийната борса в Полша – 202.14 евро за MWh, според статистиката на energylive.cloud.

Ръстът в сегмента „ден напред“ на европейските електроенергийни борси продължи и с ден за доставка 25 януари като цените почти се докоснаха до високите нива от 300 евро за MWh, регистриран през декември миналата година. Така европейските електроенергийни пазари напомниха, че факторът студено време в съчетание с политическото говорене особено за война и санкции може да задвижва неочаквани механизми. В резултат на БНЕБ и OPCOM цената в сегмента „ден напред“ скочи до 280.12 евро за MWh (плюс 22.00 %), на гръцката HENEX се повиши с 15.6 % до 280.81 евро за MWh.

По-високи стойности бяха отчетени също и в Белгия (291.16 евро за MWh, ръст с 19.3 %), Австрия (296.85 евро за MWh, ръст с 20.6 %), Франция (295.11 евро за MWh, плюс 19.5 %) и Германия (297.29 евро за MWh, повишение с 20.9%). Спад бе регистриран единствено на Иберийския пазар (спад с 1.2 % до 224.24 евро за MWh) и Полша (понижение с 6.6% до 188.71 евро за MWh).

Характерната и през предходните дни на търговията слаба разнопосочност бе наблюдавана и с ден за доставка 26 януари. Все пак на повечето от електроенергийните борси бе регистриран спад. Понижението варираше от 3.2 % (272.69 евро за MWh) в Италия и 1.3 % (295.12 евро за MWh) в Унгария до 16.9 % в Австрия (246.75 евро за MWh) и 21.0% (234.98 евро за MWh) в Германия.

В същото време цената на БНЕБ и в Румъния нараства с 5.4 % и 2.2 % съответно (295.12 евро за MWh). Повишение беше отчетено и на Иберийския пазар – с 5.6 % (236.77 евро за MWh), Гърция – с 4.6 % (293.79 евро за MWh) и Сърбия – 2.7 % (267.50 евро за MWh).

С ден за доставка 27 януари спадът продължи - от 1.8 % (232.50 евро за MWh на Иберийския пазар) и 3.3 % (284.03 евро за MWh) в Гърция до 12.0 % (259.70 евро за MWh) в Чехия и 21.4 % (188.53 евро за MWh) и 48.6 % (120.71 евро за MWh) в Германия.

Ръст беше отчетен единствено в Хърватия и Словения - с 0.9 % до 264.98 евро за MWh и Сърбия – с 6.3% до 284.26 евро за MWh.

С ден за доставка 28 януари разнопосочната търговия на европейските електроенергийни борси се запази.

Няма как да не направи впечатление огромната разлика, както в процентно отношение, така и в ценово. Като цяло преобладаващ беше спадът. В същото време ценовите нива на електроенергийните борси със спад останаха по-високи от тези, на които бе отчетен ръст. Така например, стойностите на БНЕБ и OPCOM при спад с 6.3 % стигнаха до 243.36 евро за MWh. При спад с 4.4 % във Франция цените се понижиха до 250.65 евро за MWh. На другия полюс е Германия, където бе отчетен ръст с 44.4 % а цените стигнаха до 174.35 евро за MWh, а в Австрия при повишение с 6.2 % - до 205.07 евро за MWh.

Очаквано през почивните дни ценовите нива на европейските електроенергийни борси тръгнаха надолу. По-съществено бе понижението с ден за доставка 30 януари като цените се движеха в изключително широк диапазон - от 55.30 евро за MWh в Германия и 75.30 евро за MWh в Полша до 152.21 евро за MWh в България и Румъния и 218.72 евро за MWh в Италия, Хърватия и Словения и 230.50 евро за MWh на Иберийския пазар.

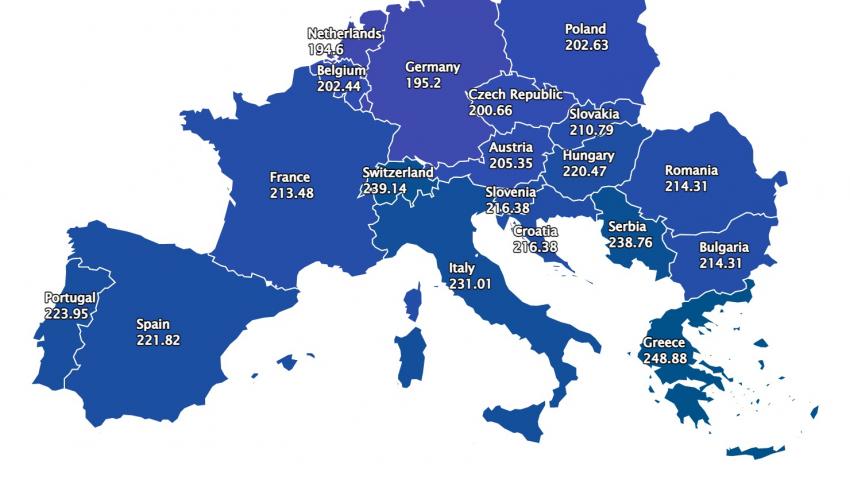

Европейските електроенергийни борси стартират новата седмица със съществена волативност. Така например докато цената в сегмент ден напред във Франция намалява с 4.5 % до 213.48 евро за MWh в Германия расте с 253.0 % , за да се установи на ниво от 195.20 евро за MWh. При ръст със 167.6 % стойността в Полша достига до 202.63 евро за MWh, а в Белгия при ръст от 8.6 % са отчетени 202.44 евро за MWh. За отбелязване е и скокът с 40.8 % до 214.31 евро за MWh, постигнати на БНЕБ и OPCOM.

Петрол, газ, СО2

Цените на петрола сорт Brent през изминалата седмица продължиха уверения си ръст, достигайки в края на търговията до 90.54 долара за барел. Увеличението е съществено, предвид факта, че преди седмица цената бе 87.74 долара за барел, преди две – 83.96, а преди три – 80.7 долара за барел. Освен това цената е почти два пъти по-висока отпреди година – 53.26 долара за барел за 1 февруари 2021 г. Пазарите са в очакване на срещата на ОПЕК+, която ще се състои на 2 февруари и, на която трябва да се вземе решение дали ще има увеличение на добива над настоящото ниво от 400 хил. барела на ден. Колкото повече наближава срещата, толкова по-сдържани са и прогнозите.

На този фон цената на газа не можа да сбъдне очакванията и да тръгне надолу. Надеждите отпреди три седмици, когато бяха наблюдавани цени от порядъка на 77.03 евро за MWh се изпариха още през по-предната седмица, когато средната цена бе 88.76 евро за MWh. През изминалата седмица газа попадна под влиянието на политическото говорене. Безучастието на самата Европа на фона на новините за търсенето от страна на САЩ на допълнителни доставки заради напрежението Русия-Украйна донякъде бе успокояващо за пазарите.

Разбира се, Европа ще има нужда от по-високи доставки, тъй като газохранилищата продължават да се изпразват. Към 29 януари европейските подземни газохранилища са запълнени едва до 38.99 % или 435.2612 TWh, а предстоят още два зимни месеца. За сравнение на 30 януари 2021 г. европейските подземни газохранилища са били запълнени до 52.31 % или 588.5453 TWh. На настоящото ниво са били някъде през втората десетдневка на февруари, но при значително по-топла зима. Разбира се, трябва да се отчете фактът за доставки на LNG и слабо нагнетяване от 897.02 GWh. Фактът, че само след няколко месеца предстои период на запълване на газохранилищата вече започва да повдига въпроса за цената през следващата година. Трябва да припомним и настояването но ЕК за отказ от дългосрочните договори особено с „Газпром“. Някои от страните, които вече сключиха петгодишни договори предвиждат 80 % от цената да е по газовите хъбове.

Що се касае до цената на емисиите, те също поднесоха нова изненада, завършвайки търговията на борсата ICE в петък на прага на 90 евро за тон – 89.39 евро за тон. Тенденцията за цени от 80.47 евро за тон преди две седмици не успя да се запази, стойността продължи да расте.

Само преди година, когато цената на СО2 достигна 30 евро за тон се смяташе за притеснително повишение. Днешните 89.39 евро за тон за компаниите обществен доставчик като българската НЕК са убийствени.

Тенденции

Цените на европейските електроенергийни борси в сегмента „ден напред“ дават почти от една година сигнали, че ситуацията на пазара се променя. Либерализираните пазари и напредналите икономики със социални системи, съобразени с особеностите на всяка страна от Европа успяха и успяват да реагират по значително по-адекватен начин. Сътресенията от смяната на политическите правителства в други европейски страни не се отрази на социалните системи, инвестициите в икономика и енергетиката, насочена към енергийния преход се осъществяват. Германия например даде ход на редица водородни проекти. Държавите работят по плановете си за климат и енергетика и се готвят за защита на преразглеждането им, което предстои през месец март 2023 година. Осъществяват се Плановете за възстановяване и устойчивост.

България се оказа защитена от съществуването на регулирания пазар. Временно. Мораториумът върху цените на електроенергията, топлинната енергия и водата все още е в сила. Временно. Старият състав на Комисията за енергийно и водно регулиране е все още на поста си. Временно. Затова пък новият състав на „Булгаргаз“ е оповестен.

В същото време в Плана за възстановяване и устойчивост, а и извън него страната ни има ангажимент – либерализиране на електроенергийния пазар. Процесът трябва да стартира тази година при настоящите цени на електроенергията и с ясна дефиниция за енергийно уязвими потребители. КЕВР ще трябва да изпълнява малко по-различни функции още от 1 юли 2022 г. Дотогава пак всичко е временно. Енергийният преход на ЕК е на прага и по отношение на комплекса „Марица Изток“. Планове за капацитет няма, а Европа не смята да се отказва от зелената сделка, напротив. Зимата ще свърши, а ТЕЦ „Марица Изток 2“ ще се окаже в нова ситуация. Дали ще е временна?

Напрежението Русия-Украйна в един момент ще приключи, а през март вероятно ще дойде и поканата от „Газпром“ за първите преговори по новия договор с „Булгаргаз“. Защото от юни ще трябва да започне запълването на газохранилището в Чирен. Азиатските пазари от пролетта ще започнат да вдигат цените, а това за LNG доставките е показателно.

На този фон всички са изключили от сметките си факта, че Европа в един момент ще отвори границите и икономиката, и ще сложи край на удобното извинение COVID. Още преди пролетта, или след нея. Тогава на вратата на българската енергетика ще почукат кандидатите от късата листа за АЕЦ „Белене“.

Европейският електроенергиен пазар е общ и отчита всички тенденции – от обещанията и политическото говорене до ниските зимни и високите летни температури. Ефектът на пеперудата не е особено желан в тези среди.