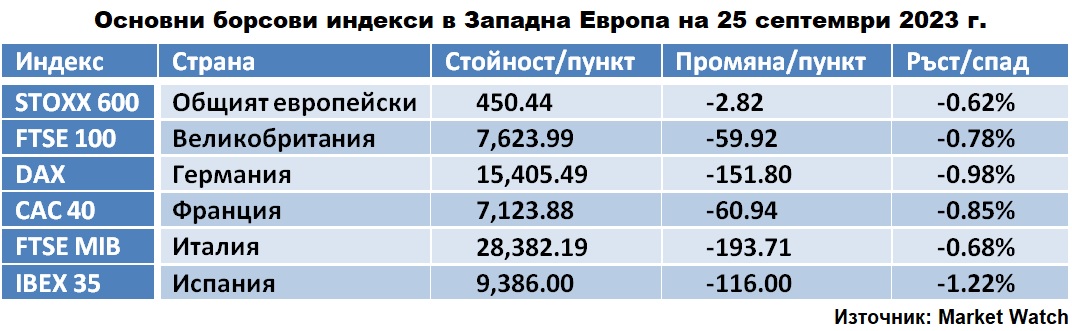

Фондовите борси в Западна Европа затвориха с преобладаващи загуби в понеделник при 10-годишен връх на доходността на германските облигации

С най-голям дневен спад завърши испанският бенчмарк IBEX 35, а с най-малко понижение затвори общият измерител Stoxx Europe 600 на най-големите компании в региона

Снимка: архив 3е-news/БТА-АР

Днес по време на търговията борсовите индекси на страните от Западна Европа се понижаваха, тъй като инвеститорите продължиха да размишляват върху поредицата от решения на централните банки от миналата седмица и перспективата за по-високи за по-дълго време лихвени проценти.

Банката на Англия (BoE) и Швейцарската национална банка (SNB) избраха да преустановят своите цикли на повишаване на лихвените проценти миналата седмица, за разлика от „гълъбовото увеличение“, направено от Европейската централна банка на 14 септември, когато регулаторът на еврозоната повиши и трите си лихви с 0.25 процентни пункта.

Последните решения за лихвите показаха, че „всички централни банки се справят с една и съща тройна дилема: как да балансират между забавящите се икономики, все още твърде високата инфлация и забавеното въздействие на безпрецедентните повишения на лихвените проценти“, каза пред CNBC Карстен Бжески, ръководител на екип в нидерландската банка ING.

Днес стана известно, че обемът на търговията в целия свят се е свил с 0.6% на месечна база през юли, според CPB World Trade Monitor. Световното индустриално производство също се е понижило с 0.1%, след повишението с 0.2% през юни. Показателят е по-добър от очакваното, тъй като прогнозите предполагаха, че производството ще спадне с 0.4 на сто.

Междувременно индексът на бизнес доверието в германската икономика се понижи през септември за пети пореден месец. Индикаторът, изчислен от Мюнхенския институт за икономически изследвания Ifo, спадна до 85,7 пункта този месец в сравнение с ревизираните 85.8 пункта през август. Средната прогноза на анализатора предполагаше спад до 85.2 пункта.

Доходността на 10-годишните облигации на Германия достигна най-високата си точка от 2011 г. насам, според Ройтерс, тъй като доходността на дълговите книжа в еврозоната в по-широк мащаб също се увеличи. Инвеститорите очакват данните за инфлацията, които ще бъдат публикувани тази седмица, което ще повлияе на следващия ход на ЕЦБ. Доходността на 10-годишните облигации на Германия последно се повиши с 4 базисни пункта, до 2.78%, след като достигна най-високото си ниво от юли 2011 г. при 2.783% сутринта. Този ход вероятно е свързан с германските икономически данни, които продължават да рисуват мрачна картина за най-голямата икономика в ЕС.

Новите проблеми за китайските строителни компании се превърнаха в негативен фактор за световните финансови пазари днес. Така China Evergrande, най-задлъжнелият предприемач на недвижими имоти в света, уведоми регулаторите, че е отменил план за преструктуриране на дълг от 35 милиарда долара, договорен през март тази година. В допълнение, компанията обяви, че не е в състояние да издаде нов дълг с падеж към разследване на дъщерно дружество на Hengda Real Estate Group.

Пазарите, които са по-тясно свързани с Китай, останаха под натиск и след изявлението на заместник-председателят на Европейската комисия (ЕК) Валдис Домбровскис, който заяви през преподаватели и студенти в университета Цинхуа в Пекин, че европейските компании са обезпокоени от политизирането на бизнес средата в Китай. В същото време той отбеляза привлекателността на Китай за европейските инвестиции, като обясни, че „както ЕС, така и Китай са се облагодетелствали изключително много от своята отвореност към света“. В същото време Домбровскис добави, че много компании вече не са сигурни какви позиции заемат в Китай поради „по-политизирана бизнес среда.“ Според него, настоящите политики на властите на Китай „са довели до по-малко прозрачност, неравен достъп към държавните пазари, дискриминация в стандартите и изискванията за сигурност, както и в изискванията за ограничаване и предаване на данни."

До обед общият индекс на най-големите европейски компании Stoxx Europe 600 се понижи с 0.78%, а от националните измерители на „сините чипове“ с най-голям спад беше италианският FTSE MIB (-1.02%), следван от германския DAX (- 0.88%), френския CAC 40 (-0.84%), испанския IBEX 35 (-0.83%) и британския индикатор FTSE 100 (-0.74%). Следобед низходящият тренд се запази, а за някои национални индекси дори спадът се ускори.

От таблицата по-горе е видно, че с най-голям дневен спад завърши испанският бенчмарк IBEX 35, а с най-малко понижение затвори общият измерител Stoxx Europe 600 на най-големите компании в Западна Европа.

Основните борси в региона и почти всички секторни индекси бяха на отрицателна територия. Акциите за пътувания и развлечения загубиха най-много, с 3% спад, следвани от производителите и търговците на стоки за бита, които се понижиха с 2 на сто.

Цената на акциите на минно-добивните компании, които са силно зависими от състоянието на китайската икономика, пада в Лондон: на Rio Tinto (-1.21%), Antofagasta (-2.46%), Glencore (-0.55%) и Fresnillo (-1.21%).

Капитализацията на производителите на луксозни стоки, които също получават значителна част от приходите си в Китай, намалява в цяла Европа. В Париж сред лидерите по спад са ценните книжа на Kering SA (-4.54%) и Hermes International (-3.36%), в Милано - на Moncler (-2.09%), в Лондон - на Burberry (-4.79%).

Пазарната стойност на британския букмейкър Entain Plc се понижи със 7.56% и слезе на дъното на Stoxx Europe 600, след като компанията намали прогнозите си за приходите.

Акциите поскъпнаха на британската BP Plc (+048%), на британско-нидерландската Shell Plc (+0.08%) и френската TotalEnergies (+0.36%) на фона на повишените борсови цени на петрола. Европейският Brent затвори на стоковата борса в Лондон (ICE Futures) с повишение от 0.10% за деня до 93.36 долара за барел.

В Германия водещите по спад акции бяха на онлайн търговец на дребно Zalando (-3.61%) и на технологичната Infineon Technologies (-1.04%).