Между натиска и амбициите европейските електроенергийни борси опитват да пазят баланс в името на потребителите

източник: Energylive

По-слабо производство на електроенергия, а в частност силно свиване на дела на фосилните горива, включително на природния газ, но също така и на ядрената енергия дават представа за ситуацията на европейския електроенергиен пазар през изминалата седмица. Няма как обаче от картината да бъде изключено потреблението на икономиката, което остава разочароващо особено в някои от европейските страни и домакинствата, отдадени на спестяване. На този фон цените на европейските електроенергийни борси в сегмента „ден напред“ през тридесет и осмата седмица в годишно изражение се променят незначително и остават в диапазона от 100 до 128 долара за MWh. Все пак средната борсова цена намалява, което ще даде отражение в следващи периоди. Няма как да се подмине и фактът със завръщането на отрицателните цени за определени часове, което пък поставя въпроса за все по-нарастващата необходимост от съхранение, преодоляване на тесните места по мрежата, което означава надграждане и съответно инвестиции.

Производство на електроенергия

Производството на електроенергия (нетно) в страните от Европа възлиза на 45 766.14 GWh през 38-та седмица на 2023 г. според постъпилите данни и преди окончателните към момента на отразяване. За сравнение, през 37 -та седмица то е достигало до обем от 47 350.31 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) отново според постъпилите и преди окончателните данни през 38-та седмица то е в обем от 40 851.81 GWh (41 973.92 GWh за 37-та седмица) във вечерните часове на 24 септември 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията.

За сравнение, година по-рано, или през 38-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 43 082.93 GWh, а през 2021 г. – 45 837.80 GWh.

От това общо производство през 38-та седмица от настоящата 2023 г. на фосилните горива се пада дял от 28.70 % или 11 722.99 GWh срещу 15 348.51 GWh (36.57 %) седмица по-рано. От тях на кафявите въглища – 2787.97 GWh или 6.82 %, а на каменните – 2086.89 GWh – 5.11 %. Природният газ държи дял от 14.20 % или 5802.00 GWh ( 7999.42 GWh или 19.06% за 37-та седмица). Участието на ядрената енергия е изчислено на 10 177.15 GWh или 24.91 % (11 405.53 GWh или 27.17 % седмица по-рано).

Делът на възобновяемите енергийни източници през 38-та седмица е в обем от 18 951.67 GWh или 46.39 % (15 219.87 GWh или 36.26 % през 37-та седмица). Вятърните централи на сушата са произвели обем от 7733.52 GWh (18.93 %), а офшорните – 1096.08 GWh (2.68 %).

Произведената от слънчеви електроцентрали енергия е от порядъка на 4201.46 GWh (10.28 %) срещу 4819.52 GWh (11.48 % седмица по-рано), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 3.66 % и 6.73 %, както и на биомасата – 3.17 %.

Що се отнася до износа и вноса на електроенергия, през 38-та седмица отново е любопитен. Франция продължава да държи лидерското място с обем от 1515.6 GWh, следвана от Швейцария с 285.9 GWh и Чехия – 136.2 GWh. Що се отнася до България, експортът към публикуването е изчислен на 119.7 GWh. Слаб износът се отчита за Испания - 81.5 GWh.

Като цяло към подготовката на данните, необходимостта от внос в ЕС остава но и доста по-слаба, ако се проследят предходни данни – до 386.5 GWh. Вносът на Германия се изчислява на – 715.2 GWh и Италия – 825.2 GWh.

Предвид интензитета на СО2, Франция не отстъпва първото място поради високия дял на ядрените мощности, следвана основно от Швейцария.

По отношение на дела на възобновяемите енергийни източници в електрическия товар през 38-та седмица първенството се пада на Австрия – 79.1%, следвана от Швейцария със 77.8 на сто и Германия – 63.4 процента. При всички останали страни този дял остава в пъти по-нисък. В Гърция например, спада до 34.5 %, а във Франция – 32.00 на сто. Румъния в процентно отношение се оценява с доста по-добро участие от 36.9 % в сравнение с България – 18.7 на сто.

Средна борсова цена на електроенергията за 38-та седмица

Средната борсова цена на електроенергията за 38-та седмица за IBEX (БНЕБ) и OPCOM се изчислява на 95.40 и 96.91 евро/MWh съответно (110.50 и 114.57 евро за MWh за 37-та седмица).

Стойността е по-ниска от тази в Гърция – 97.54 евро/MWh (седмица по-рано - 106.81 евро за MWh).

На някои от останалите европейски електроенергийни борси средната борсова цена за 38-та седмица е, както следва: в Германия – 79.66 евро/MWh ( за 37-та седмица - 115.10 евро за MWh), а за Франция – 68.42 евро/MWh ( предишна - 97.01 евро за MWh).

В Унгария, стойността за 38-та седмица намалява до 94.05 евро/MWh в сравнение със 114.05 евро/MWh през предходната 37-ма.

Средната борсова цена на електроенергията за 38-та седмица в страните от Иберийския полуостров (Португалия и Испания) спада до 102.40 и 99.43 евро/MWh от 103.70 и 103.81 евро/MWh отчетени през 37-та седмица.

В Италия средната борсова цена също е по-ниска – между 118.26 и 118.9 евро/MWh за различните региони в сравнение с предходните 123.8 евро/MWh.

Най- общо, през 38-та седмица средната борсова цена на европейските елeктроенергийни борси се очертава така – на западните пазари между 70-80 евро/MWh, в центъра 80-90 евро/MWh, а в страните от Балканския регион – 95 – 98 евро/MWh.

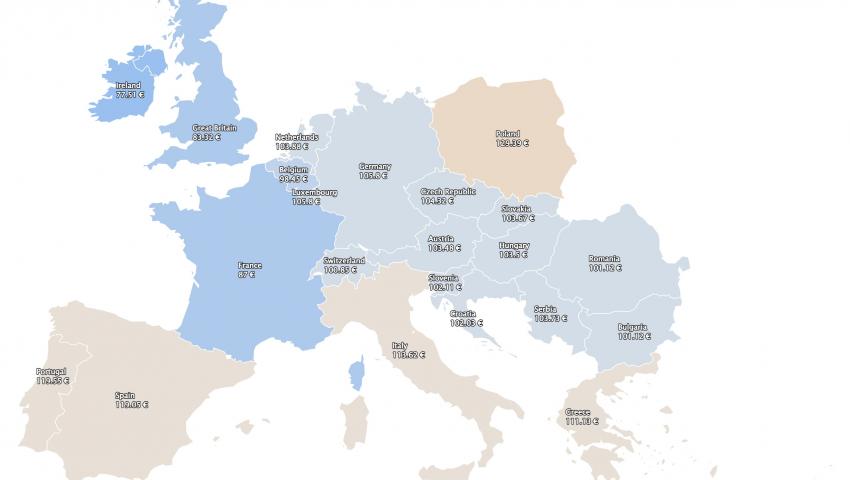

Средна месечна и средна годишна цена към 24 септември 2023 г.

Средната месечна цена на повечето от европейските електроенергийни борси в сегмента „ден напред“ се променя слабо и на повечето от борсите намалява, което се дължи на силния спад в определени часове на деня понякога до отрицателни нива. Незначително остава изменението при средната годишна цена.

Средната месечна стойност на IBEX (БНЕБ) и румънската OPCOM към 24 септември е 100.71 и 102.55 евро/MWh съответно (преди седмица или към 17 септември - 102.52 и 104.48 евро за MWh).

На гръцката HENEX средната месечна цена също се понижава слабо – до 100.74 евро за MWh спрямо наблюдаваните преди седмица - 101.1 евро за MWh.

Във Франция средната месечна стойност към посочената дата спада до 86.73 евро за MWh (предишна седмица – 93.51 евро/MWh). Съществено е понижението в сегмент „ден напред“ и на електроенергийната борса в Германия – до 98.37 евро/MWh в сравнение с отчетените 105.06 евро за MWh към седемнадесето число на месеца.

За отбелязване е и спада в Австрия – 99.51 евро/MWh (към 17-ти – 103.59 евро/MWh), а също и в Унгария, където средната месечна цена в посочения сегмент към 24-ти септември е 102.48 евро/MWh в сравнение със 105.32 евро/MWh преди.

Почти без изменение е стойността на електроенергийната борса в Полша – 109.47 евро/MWh ( седмица по-рано 109.4 евро/MWh).

За пореден отчетен период към 24-ти септември най-висока остава средната месечна цена в „ден напред“ на италианската GME – 114.61 евро/MWh, повишавайки се от 113.69 евро/MWh, отчетени към седемнадесетия ден от настоящия месец.

Би могло да се каже, че без особено движение остават ценовите нива на част от Иберийския пазар. Постигнатата средна месечна цена в Португалия се изчислява на 101.86 евро/MWh (предишна – 100.95 евро/MWh), докато в Испания е 100.98 евро/MWh (седмица по-рано – 100.86 евро/MWh).

В страните отвъд континенталната част се запазва тенденцията за понижение. Така за Великобритания средната месечна цена към 24 септември върви значително в посока надолу – до 94.81 евро/MWh в сравнение със 101.41 евро/MWh преди седмица.

На Ирландските борси нивата спадат от 120.89 евро/MWh към 17-ти до 113.19 евро/MWh към двадесет и четвъртия ден на месец септември.

При средната годишна цена в сегмента „ден напред обаче не се наблюдава някакво значително изменение.

Така средната годишна цена в сегмента „ден напред“ на двете електроенергийните борси от региона - българската IBEX (БНЕБ) и румънската OPCOM остава малко над 106 евро/MWh. В частност – 106.14 евро/MWh на IBEX и 106.24 евро/MWh на OPCPM ( седмица по-рано - 106.41 и 106.47 евро за MWh).

По-висока от двете регионални борси отново остава стойността на гръцката HENEX, въпреки отчетеното понижение – до 123.72 евро/MWh (предишна – 124.36 евро/MWh).

Изчисленията сочат, че на унгарската HUPX средното годишно ниво към 24-ти септември е 110.71 евро/MWh ( предишна - 111.12 евро/MWh)

Не особено значително е изменението на електроенергийната борса във Франция – 102.45 евро/MWh в сравнение със 103.34 евро/MWh към 17-ти септември.

В Германия е още по-незначително – 99.29 евро/MWh към двадесет и четвъртия ден от настоящия месец спрямо 99.78 евро за MWh седмица по-рано.

В посока надолу, макар и слабо се движи и средната годишна цена на италианската GME в сегмента „ден напред“ - до 128.52 евро/MWh към 24-ти септември (седмица по-рано 128.83 евро/MWh).

По-различна е ситуацията в посочения сегмент на борсите в Португалия и Испания, където е отчетено покачване. Така към 24-ти септември стойността в Португалия е 92.25 евро/MWh (91.93 евро/MWh към 17-ти), а в Испания – 90.61 евро/MWh (предишна – 90.32 евро/MWh).

На електроенергийните борси извън континента средната годишна цена върви надолу и във Великобритания спада към двадесет и четвъртия ден на септември до 112.61 евро/MWh от 114.8 евро/MWh седмица по-рано. В Ирландия и Северна Ирландия стойността съответно е 125.53 евро/MWh (126.4 евро за MWh седмица по-рано).

Петрол, газ, СО2

Прогнозата за цена на петрола от 100 долара за барел отново е на масата.

Големите инвестиционните банки през миналата седмица заложиха на промяна на очакванията си за ценните на черното злато. По две причини – намаляване на добива на петрол от Саудитска Арабия и спирането на експорта вече не само на петрола, но на бензин и дизел от страна на Русия. JP Morgan, Goldman Sachs, HSBS, Morgan Stanley, а и редица други големи анализатори допуснаха цени между 92 и 100 долара за барел за третото тримесечие на 2023 г. , както и по-висока средна цена на петрола, която в различните очаквания варира между 84 и над 86 долара за барел.

Последно прогнозата си повиши и HSBC Global Research за 2023 г. и 2024 г. с очакването, че пазарът ще остане напрегнат основно заради намаляването на добива от Саудитска Арабия.

За 2023 г. банката очаква цена на Brent от 84 долара за барел (предишна – 80 долара), а за 2024 г. – 87,5 долара за барел (предишна – 80 долара).

От Morgan Stanley повишиха прогнозата си за Brent през четвъртото тримесечие до 95 долара за барел (преди – 82,5 долара), а за първото тримесечие на 2024 г. – до 92,5 долара за барел.

Тонът бе зададен от Goldman Sachs с най-високото очакване за ниво до 100 долара за барел.

Петролът сорт Brent в понеделник 18 септември се покачи на борсата ICE до 94.43 долара за барел. Въпреки че през последвалите дни от миналата седмица бе отчетено понижение и на 22 септември цената спадна до 93.27 долара за барел, то тя все пак остана висока. Подобна стойност беше отчетена на 30 май 2022 г., а не е лошо да се припомни, че тогава, но само няколко дни по-късно на 8 юни бе постигнато и нивото от 98.80 долара за барел.

Някои наблюдатели очакват, че цените в близко бъдеще ще продължат да бъдат подкрепяни и от рекордно търсене на петрол от страна на Китай. В случай, че ограниченията от страна на Саудитска Арабия се запазят до второто тримесечие на 2024 г.

На този фон прогнозата на Morgan Stanley за серия от кризи през това десетилетие изглежда ще останат в сила и, колкото и да е неприятно на някои политици, то те ще трябва да ги включат в прогнозите си, ако искат да вземат далновидни и правилни решения. Не трябва да се забравя, че в основата са липсата на инвестиции в проучванията за добив и разработка на нови находища на фона на изчерпването на вече зрели такива. Освен това ситуацията, която се разиграва не е съвсем по вина на ОПЕК+, ако обаче се погледне от различен ъгъл.

Що се отнася до цените на газа, съвсем не е учудващ продължаващият ръст. Ако доскоро европейският газов пазар все пак реагираше основно на австралийската криза и намаляването на норвежките потоци от газ, сега е изправен пред необходимостта да се съобрази и с цената на петрола. Връзката между цените на петрол и газ е неведнъж обяснявана, но през изминалата седмица европейските стойности продължиха да остават под малко по-странично влияние.

Цените на синьото гориво по индекса TTF на борсата ICE в понеделник стигнаха до 34.47 евро/MWh и през всеки ден от търговията продължиха да добавят по малко отгоре. Така в края на седмицата цената на TTF се покачи до 40.17 евро/MWh, въпреки че крайното ниво остана до 39.79 евро/MWh.

Връщайки се към австралийския газ, който се оказа от значение за европейските газови фючърси, трябва да се отбележи и постигнатото, а то е че Chevron обяви, че сделката, постигната с посредничеството на Трибунала. Американската петролна компания Chevronобяви, че е приела препоръки от австралийския трудов арбитражен трибунал да прекрати спора си с профсъюзите в нейните заводи Gorgon и Wheatstone LNG, тъй като регулаторът има правомощието да наложи сделка. Сега въпросът е как това ще се отрази на ценовите нива. Ако съдим по реакцията на пазарите на този етап се запазва очакването за поскъпване. В допълнение, наблюдателите отчитат, както високите запаси в европейските газохранилища, които към 24 септември достигат 94.59 %, така и вече подготвящите се ноемврийски товари с LNG, готови за изчакване, но при много по-високи ценови нива на превоз и престой.

Любопитно е да се съпостави цената на газа към датата 8 юни 2022 г., в която сорт Brent, както вече бе посочено стигна до ниво от 98.80 долара за барел. Тогава стойността на газа на TTF, според данните бе почти два пъти по-висока от настоящата – 75.88 евро/MWh, а цената на СО2 – 81.77 евро за тон.

Що се отнася до цената на емисиите по индекса ICE EUA, през миналата седмица и при тях бе отчетено поскъпване – от 79.99 евро за тон на 18 септември до 84.56 евро за тон при затваряне на търговията на 22 септември.

Връзката между петрол, газ и цена на емисиите не трябва да се изпуска, а в бъдеще зависимостта ще се усложнява заради мощният фактор на алтернативните източници на енергия и зависимостта от съхранение.

Тенденции

Вярно е, че Саудитска Арабия и Русия в рамките на групата на производителите на ОПЕК+ през този месец продължиха общо намаляване на доставките с 1,3 млн. барела на ден до края на тази година. Но е вярно, че това се случва на фона на масовото навлизане и стимулиране на ВЕИ и електрическите превозни средства, медийната истерия около тях и затягането на всички останали, но необходими елементи за осъществяване на балансиран преход. Използването на алтернативната енергия за пропагандна война определено води до дисбаланси. Ентусиазма за много бърз прескок на преход, отнемащ някъде от порядъка на 20 до 30 години се отразява. Когато се намеси и геополитиката ситуацията може да се окаже неудържима дотогава, докато се върне в рамките на разумното.

На този фон енергийните експерти на Европа не престават да предупреждават, че развитието и надграждането на електроенергийната мрежа е сложен процес и не може да се осъществява с темповете, с които инвеститорите във ВЕИ и особено тези, които целят печалба веднага и сега искат това да се осъществи. Всички говорят за алтернативни източници, спрягат се трилиони, но електрическата мрежа остава на заден план. В същото време мрежа на Европа за преос на електроенергия се нуждае от модернизация. Европейски енергийни асоциации предупрeдиха буквално преди дни, че амбициозните цели на ЕС за енергиен преход ще изискват годишните инвестиции в електрическите мрежи до 2050 г. да бъдат поне с 85% по-високи от сегашните. Те са категорични, че модернизирането на мрежите трябва да има предимство пред изграждането на възобновяеми източници. Сега въпросът е как точно това ще бъде осъзнато от европейските чиновници, които избутаха напред RЕPowerEU, обещавайки милиони за фотоволтаици и вятърни централи, но преди за тях да има инфраструктура и липса на достатъчно ефективни технологии за съхранение.

Всичко това е от значение за цените на електроенергията и в сегмента „ден напред“. Не сега и не веднага, но може би утре, през следващите месеци и години. Времето е скъсено. Скъсено е и заради притискането от една страна на компаниите, които искат да печелят още днес, а от друга, заради все по-усложняващата се геополитическа картина. Тази ситуация често променя икономическата визия много по-бързо от всякакви планове. Ако към нея се прибавят и изненадващи климатични сътресения става ясно колко трудно е адаптирането на европейските електроенергийни борси. Затова цените им вече дават ориентир и за несигурността и амбициите на натиска упражняван върху тях, но най-вече за настоящите възможности на джоба на потребителите – както индустриални, така и битови.