IRENA: Добивът на критични материали е постижим на глобално ниво, в близко бъдеще са възможни ограничения заради голямо търсене

Координирането и регионалното сътрудничество могат да допринесат повече блага и приходи да остават държавите, добиващи ценните ресурси

Източник: needpix.com

През месец август екипът на 3eNews ще обърне повече внимание на добивната промишленост и суровинната индустрия. Секторите ще бъдат ключови за Европейската зелена сделка, а България има добре развит отрасъл през годините. Екипът на медията ни ще потърси отговори как може страната ни най-добре да участва в този процес на трансформация ин търсене на критични суровини и индустриални метали.

Енергийният преход ще бъде основен двигател на търсенето на няколко критични минерала. Преходът ще бъде интензивен на минерали и метали. Понастоящем по-голямата част от търсенето на такива материали е за употреби, които не са свързани с енергийния преход; но с напредването на прехода търсенето на много материали се очаква да расте. Това е записано в доклада „Геополитика на енергийния преход: Критични материали“, подготвен от Международната агенция за възобновяема енергия IRENA и публикуван наскоро.

Сценарият на IRENA за поддържане на глобалното затопляне до нива под 1,5°C документира огромния мащаб на инфраструктурата за енергиен преход - и критичните материали - необходими за постигане на стабилизиране на климата. Това ще включва 33 000 GW възобновяема енергия и електрификация на 90% от автомобилния транспорт през 2050 г. Вече е очевидно несъответствие между търсенето и предлагането на няколко минерала, като особено високи нива се наблюдават при лития.

Оценката на критичността на материалите е динамична и непрекъснато променяща се поради икономически, геополитически и технологични фактори. Понастоящем няма общоприето определение за критични материали, припомнят анализаторите.

Много държави и региони поддържат списъци с критични материали, които обикновено отразяват текущите технологии, преобладаващата глобална динамика на търсене и предлагане и контекста, в който се извършват оценките. Следователно факторите за определяне на критичността остават субективни и специфични за местоположението. Прегледът на IRENA на 35 списъка с критични материали разкрива, че 51 материала, използвани за прехода към възобновяема енергия, се появяват в поне един от тези списъци.

Критичните прекъсвания на доставките на материали имат минимално въздействие върху енергийната сигурност, но прекомерно въздействие върху енергийния преход. Сегашната представа за енергийна сигурност се върти около непрекъснатия достъп до енергийни източници, основно вкоренен в опасенията относно доставките на изкопаеми горива.

Обратно, технологиите за възобновяема енергия, които вече са изградени, могат да продължат да работят десетилетия, дори ако доставките на критични суровини бъдат прекъснати. Следователно рискът, свързан с прекъсвания в доставките на критични материали, е по-малко свързан с енергийната сигурност и повече с потенциалното забавяне на енергийния преход в различните региони.

Замяна на зависимостта от горива с тази от суровини

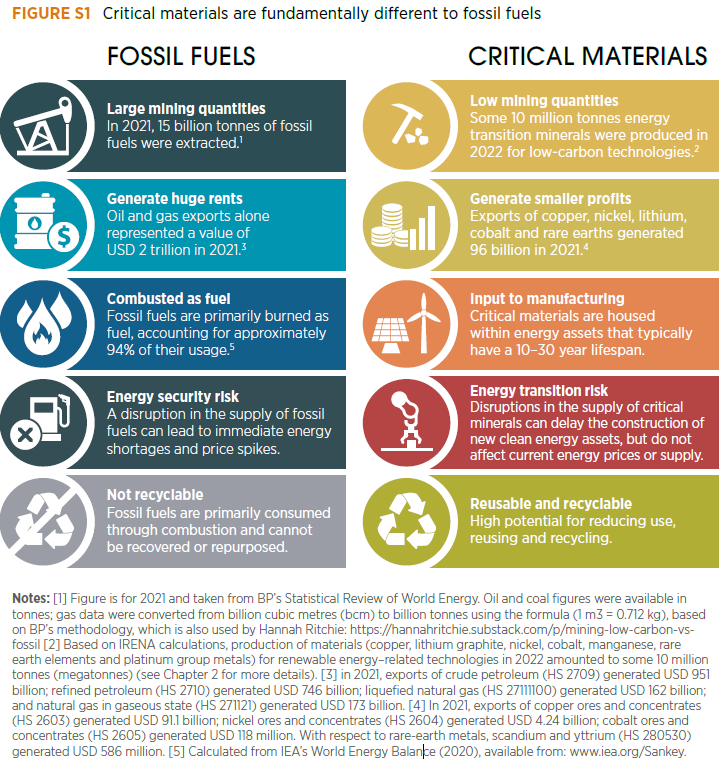

Рисковете от зависимостта и динамиката на доставките на критични материали се различават фундаментално от тези на изкопаемите горива, предвид значително различни характеристики и модели. Голямо безпокойство е, че енергийния преход ще доведе до замяна на зависимост от изкопаеми горива за зависимост от критични материали. Въпреки това значителните разлики в тяхното производство, търговия и употреба не оправдават такова предположение (Фигура S1).

Освен това, прогнозите за критично търсене и употреба на материали са изпълнени с несигурност в далечни времеви хоризонти, така че е необходима внимателна оценка на свързаните рискове, за да ги разберем и проактивно управляваме.

Няма недостиг на запаси от минерали за енергиен преход, но възможностите за тяхното добив и рафиниране са ограничени. В краткосрочен до средносрочен план е вероятно да се появят пазарни ограничения, отчасти поради недостатъчните инвестиции в дейности нагоре по веригата. Въпреки това е малко вероятно да има световен недостиг на който и да е минерал и това да попречи на енергийния преход.

Производството се е увеличило за много минерали за преход към енергия и запасите, добивани от икономически жизнеспособни източници, са нараснали. Освен това разрушителните иновации – като подобрения на ефективността и замяна на материали – вече променят търсенето. Припомняме, че понятието „разрушителна иновация“ (disruptive innovation) има предвид иновационния процес, при който скъпи продукти и услуги стават все по-достъпни и достижими за средностатистическия консуматор.

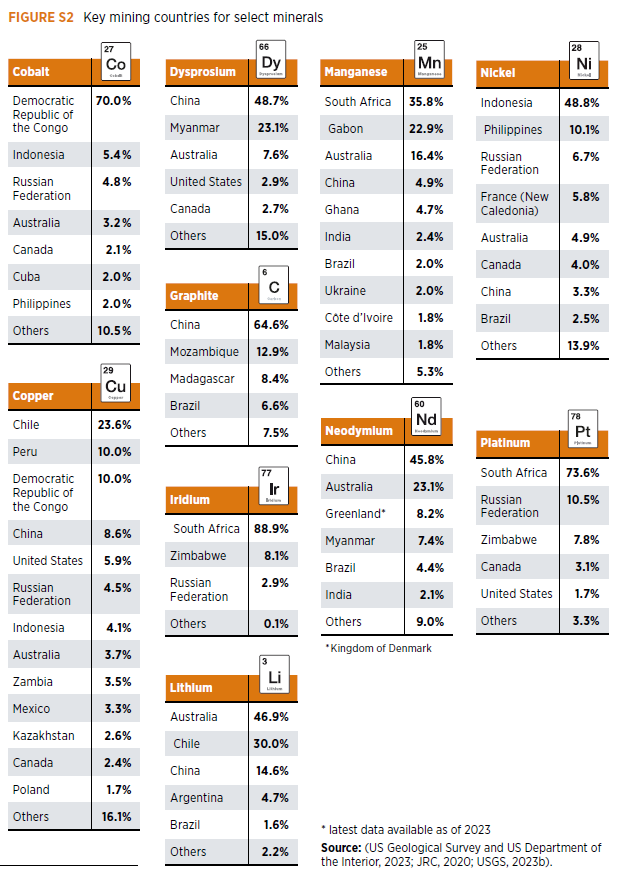

Чисто географски ситуацията с добива и обработката на критични материали е географски концентрирана, като избрана група от държави играе доминираща роля в този процес. В добива на критични материали доминиращи позиции се заемат от Австралия (литий), Чили (мед и литий), Китай (графит, редкоземни елементи), Демократична република Конго (кобалт), Индонезия (никел) и Южна Африка (платина и иридий).

Тази концентрация става още по-изразена в етапа на обработка, като в момента Китай представлява 100% от рафинираните доставки на естествен графит и диспрозий (редкоземен елемент), 70% от кобалт и почти 60% от литий и манган (Фигура S2 ).

Минната индустрия е доминирана от няколко големи компании, създаващи малки и често олигополни пазари. Тези големи мултинационални корпорации и държавни или контролирани от държавите предприятия работят в множество страни и притежават ресурсите и уменията, необходими за разработване на сложните минни проучвания и разработки.

В резултат на това индустрията е силно концентрирана, като няколко компании контролират значителна част от световното производство и търговия. Първите пет минни компании контролират 61% от производството на литий и 56% от производството на кобалт.

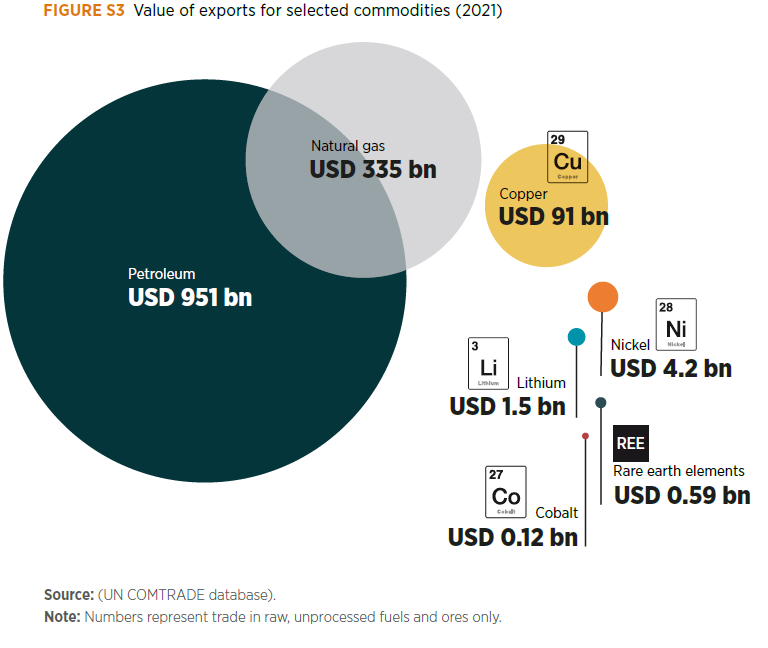

Търговията с критични материали е с много порядъци по-малка като стойност от търговията с изкопаеми горива. За разлика от петрола, повечето критични материали не се търгуват широко на борсите. Въпреки че това ограничава възможностите за хеджиране срещу нестабилността на цените, то позволява на търговците на стоки да играят ключова роля в намирането на съответствие между производителите и потребителите.

Пълната степен на надеждност и излагане на смущения не винаги е очевидна. Минералните суровини, произхождащи от различни страни, могат да бъдат вградени във внесени готови продукти и полуготови продукти, като по този начин прикриват потенциални връзки и уязвимости. Освен това транзакциите за внос понякога се приписват само на държавата на последната доставка, а не на държавата, в която материалът първоначално е бил добит или произведен.

Всеки критичен материал има уникална географска търговия, която на общо ниво оплита страните в по-широка мрежа от взаимозависимост. Всички държави разчитат на функциониращ глобален пазар за критични материали и свързаните с тях технологии, като се има предвид, че те или внасят тези стоки, или разчитат на стабилно търсене на техните материали, компоненти или крайни продукти. Моделите на търговия се различават значително в различните държави, сектори и технологии и разкриват истинската взаимозависимост на държавите по отношение на предлагането и търсенето на минерали.

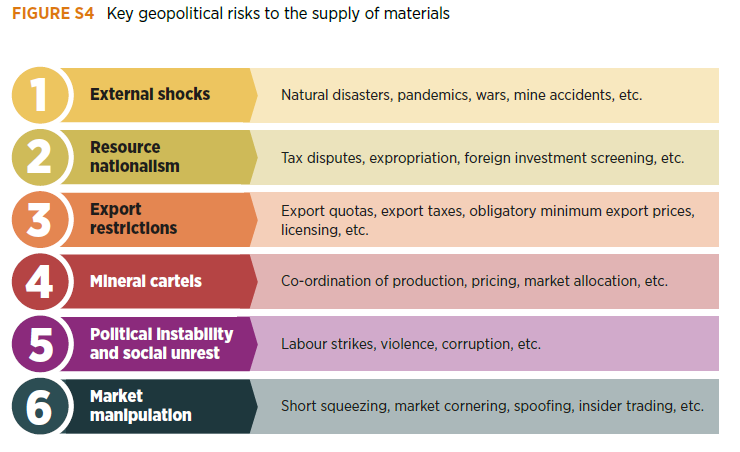

В момента веригите за доставки са уязвими към различни геополитически рискове (Фигура S4). Прекъсванията в доставките на минерали могат да засегнат множество индустрии и да отекнат в цялата икономика. Могат да възникнат недостиг на доставки и свързани рискове, особено в краткосрочен до средносрочен план, тъй като търсенето на избрани материали се увеличава, а добивът и процесите остават концентрирани. В средносрочен до дългосрочен план търговските потоци за критични материали е малко вероятно да се поддадат толкова лесно на геополитическо влияние, колкото петрола и газа.

Това е така, защото запасите от такива материали са изобилни, географски широко разпространени и могат да се обработват на много места.

Търговските потоци с критични материали няма вероятност да бъдат картелирани. Доставката на минерали е концентрирана географски и корпорации с големи пазарни дялове в ключови сегменти от веригите за стойност на минералите доминират в техния добив и рафиниране. Тази концентрация на производство може потенциално да доведе до образуването на стокови картели. Предишните опити за установяване на такива картели обаче се провалиха предимно, което послужи като значително възпиращо средство за много страни производителки, коментират от IRENA.

Геополитическите съображения трябва да вземат предвид структурните тенденции, които биха могли да имат дългосрочни последици за наличието и търсенето на минерални суровини. Тези тенденции включват не само географската концентрация на добива и преработката, но и намаляването на съдържанието на минерални руди, възможностите за заместване на определени материали и управлението на излезлите от експлоатация, заедно с другите фактори. Тези тенденции имат потенциала да увеличат въздействието - и в някои случаи вероятността - от геополитически рискове.

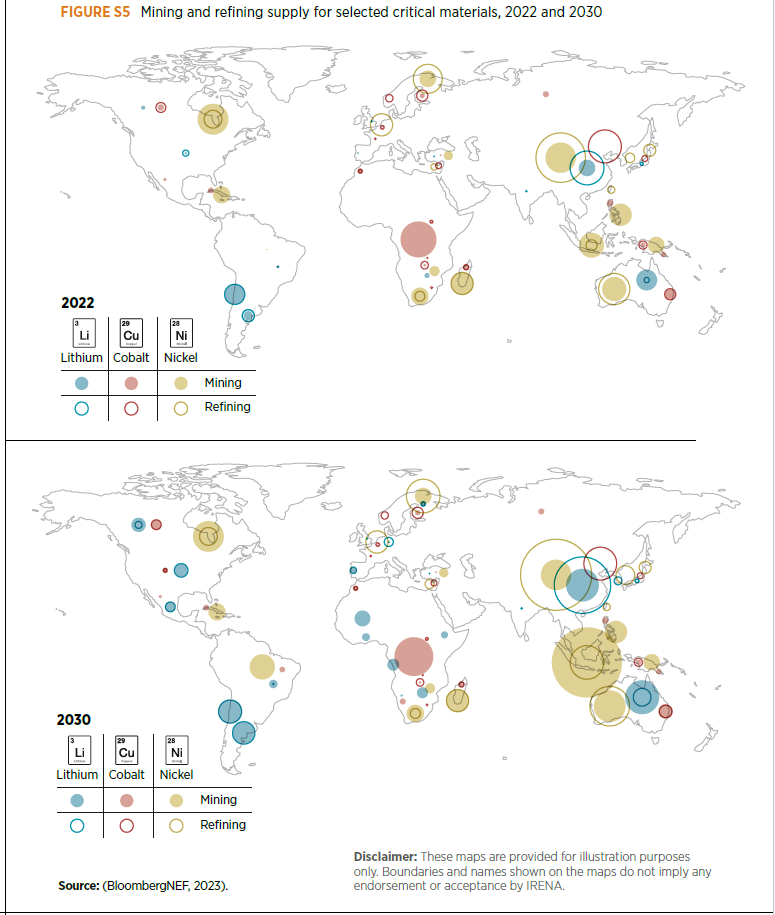

Централизираните вериги за доставка на много материали вероятно ще останат такива, каквито са в обозримо бъдеще. Много държави се опитват да преструктурират веригите за доставки, но новите минни и преработвателни съоръжения имат дълги срокове за изпълнение, което затруднява повторното балансиране на динамиката на предлагането и търсенето (Фигура S5). Освен това коригирането на тези вериги за доставки налага внимателно балансиране на икономическите фактори, въздействието върху околната среда и благосъстоянието на местното население.

Иновациите в технологиите могат да повлияят на търсенето чрез въвеждане на заместители, повишаване на ефективността, оптимизиране на дизайна и включване на нови материали. Disruptive innovation добавят нови въпроси към несигурността на бъдещото търсене. Например, промените в химическия състав на батериите на електрически превозни средства през последните осем години значително промениха търсенето на специфични материали. Тъй като новите технологии продължават да се появяват, пазарът вероятно ще претърпи допълнителни промени, преди в крайна сметка да се консолидира около ограничен брой доминиращи материали и технологии. Следователно прогнозирането на бъдещото търсене на определени материали може да бъде доста трудно, особено в дългосрочен план.

Натрупването на технологии за енергиен преход не е стабилно решение за смекчаване на рисковете при доставките. Критичните материали са незаменими за производството и изграждането на енергийни активи. Това поставя под въпрос ефикасността на складирането на преходни минерали за енергийния сектор в сравнение с други сектори, като например отбраната. Ако не се третира разумно, натрупването може да изостри ограниченията на пазара, да повиши цените и да доведе до неравномерен енергиен преход, който изключва по-бедните страни и забавя действията по опазване на климата.

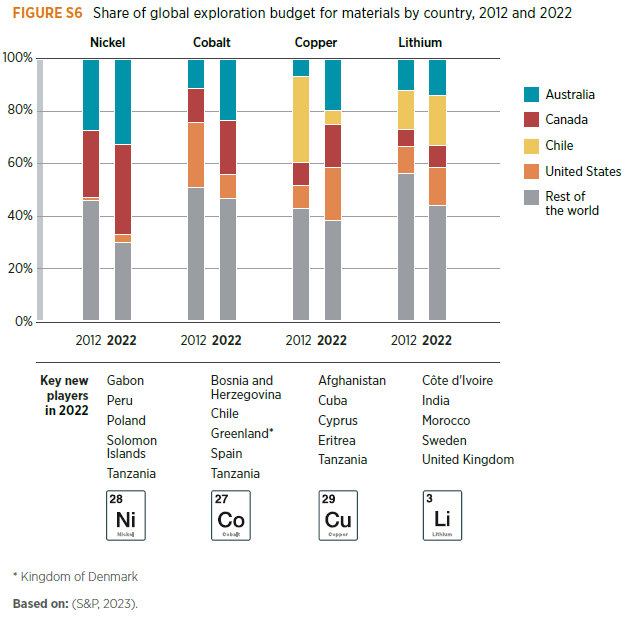

Запасите от критични материали са широко разпространени, което отваря възможности за разнообразяване на добива и обработката на материали. Понастоящем развиващите се страни представляват голяма част от световното производство на материалите, необходими за енергийния преход, и техният дял в запасите е още по-голям, но не е напълно проучен (Фигура S6).

Например, Боливия има 21 милиона тона запаси от литий – повече от всяка друга страна – но е произвела по-малко от 1% от световното предлагане през 2021 г. Страните могат да използват своите минерални ресурси, за да привлекат индустрии, участващи в средните етапи на производство (преработка ) или дори в крайните етапи (производство на батерии и електрически превозни средства).

Приблизително 54% от минералите за енергиен преход се намират на или близо до земята на местните общности, което подчертава необходимостта от стабилно и ранно ангажиране на хората от региона. Над 80% от проектите за литий и повече от половината от проектите за никел, мед и цинк са разположени на териториите на коренното население.

Повече от една трета от минералните проекти, свързани с енергийния преход, са на или в близост до местна територия или земя на земеделски производители, които са изправени пред комбинация от воден риск, конфликти и хранителна несигурност. Над 90% от резервите и ресурсите на платина, например, се намират на или в близост до местни или селски земи, изправени пред тези три риска. Сходно е положението с молибдена (76%) и графита (74%).

Преследването на критични материали може да предизвика геополитическа конкуренция в райони, за които е известно, че съдържат значителни находища, като Арктика, космическото пространство и дълбоките морски територии. Известно е, че Арктика има огромни запаси от критични материали като никел, цинк и редкоземни елементи, а изобилието от минерали в региона допринася за стратегическото му значение.

Като се има предвид наличието на големи земни запаси, предпазливият подход е оправдан в случай на космическото пространство и дълбоководните морски запаси, поради несигурността около потенциалните въздействия върху околната среда и регулаторните рамки.

Подпомагането на развиващите се страни да реализират нови възможности във веригите за доставки може да подобри устойчивостта, като същевременно намали глобалното разделение на декарбонизацията. Ключов въпрос е дали енергийният преход подкрепя развиващите се страни не само да увеличат износа си на първични руди, но и да се придвижат нагоре по веригата на стойността. А и да привлекат дейности с по-висок марж, каквато е преработката на минералите.

Обработените материали като стомана и двуалуминиев триокис не само изискват значителни ценови премии пред нерафинираните руди; те също така намаляват първоначалните разходи за инфраструктурни и индустриални проекти, стимулирайки местното икономическо развитие.

Регионалното сътрудничество може да помогне на страните да уловят по-голям дял от стойността на производството на минерали. Вместо да се преследват индивидуални сделки с - често - чуждестранни компании, координираните регионални подходи биха могли да бъдат по-ефективни за гарантиране, че условията, свързани с чуждестранните инвестиции, са благоприятни за богатите на минерали страни.

Координацията между регионите също е важна, тъй като повечето страни биха се възползвали от обединяването на съответните минерални доставки, ако възнамеряват да изградят индустрии надолу по веригата.

Разнообразието от международни и транснационални инициативи изисква по-голяма съгласуваност, за да се постигнат по-отговорни, устойчиви и прозрачни вериги за доставки. Нарастващото признаване на предизвикателствата, свързани с веригата за доставка на критични материали, стимулира развитието на набор от инициативи и регулаторни рамки от правителствата, бизнеса и групите на гражданското общество. Повечето от тях са доброволни. Резултатът е мозайка от стандарти, която рискува да посее объркване сред заинтересованите страни и подчертава необходимостта от по-голяма видимост и съгласуваност на процесите.

Преходът към възобновяема енергия, ако е добре планиран и изпълнен, може да пренапише наследството на добивните индустрии. Както е бил случаят с добивните индустрии от векове - и дори с днешната осведоменост и стандарти - минните дейности и процеси носят рискове за местните общности като трудови и други нарушения на човешките права, деградация на земята, изчерпване и замърсяване на водните ресурси и замърсяване на въздуха.

По-силното международно сътрудничество за повишаване и налагане на стандарти и дългосрочни корпоративни възгледи ще бъде от съществено значение за устойчивото развитие и социалната свобода, категорични са от IRENA.

Целият доклад можете да прочетете тук.