Рисковете за банките в Зеления преход- до 2024 г. трябва да представят първите отчети за своите зелени активи

На финансовия сектор и най-вече на банките се възлага ключова роля за успеха на целия зелен преход чрез ограничения, нови регулации и чрез финансирането, което осигуряват.

До 2024 г. банките трябва да представят първите отчети за своите зелени активи. Това стана ясно от изследване на Института за икономически изследвания при БАН с участието на проф. д-р Даниела Бобева,проф. д. ик.н Виржиния Желязкова, проф. д-р Светлана Александрова, гл. ас, д-р Яна Пальова, с което 3eNews разполага. За първи път се прави обобщение на опита на банките в първия етап на Зеления преход, осъществяван без фискална подкрепа и План за възстановяване.

Данните към момента са оскъдни и може да се направи слаба сравнимост. Използват се годишни отчети за 2021 г. на банките и нефинансовата декларация. Обект на анализа са 18 банки, лицензирани в България. В анализа не са включени клоновете на банки, както и чуждестранни банки, които по линия на единния паспорт упражняват банкова дейност на територията на страната. Информацията за продуктовия микс и финансирането на зелени проекти е набрана от страниците в интернет на банките.

Според изследването се наблюдава заместване на инвестициите в традиционните въглеродно интензивни сектори с такива във въглеродно ниски или неутрални. Като че ли не пазарът, а регулаторните органи решават какво и как да се финансира. Зеленият преход на банките е силно администриран, появяват се нови регулации, данъци, рестрикции, етикиране на дейностите и т.н.

Зеленото не е безрисково. Всъщност наблюдаваме добавяне на нови рискове и банковата дейност става още по-рискова.

Един много важен въпрос е дали да се повишат капиталовите изисквания.

Дали и доколко да се променят капиталовите изисквания за целите на намаляването на експозициите към въглеродно интензивни компании - могат да възникнат противоречия със стандартния подход към рисковете на банките. Ако въглеродно интензивните компании са печеливши, банките биха загубили добри клиенти, ако се откажат да ги финансират, но могат и да решат да ги финансират въпреки високите капиталови изисквания и така няма да има ефект върху самите емисии.

Съществува и риск да се създадат прекалено ниски капиталови изисквания за зелени експозиции, което от своя страна да влоши рисковия профил на банките. Не винаги зелените инвестиции са с достатъчно висока възвращаемост. Като цяло зелените инвестиции са с ниска възвращаемост и дългосрочен характер. Тези регулации би трябвало да мотивират банките да финансират въглеродно интензивни фирми, които обаче са разработили собствени планове за намаляване на емисиите и кръгова икономика.

В някои страни бяха въведени национални регулации по отношение на екологичните и рисковете от промените в климата, докато други като България, изчакваха създаването на наднационалната европейска рамка.

Тази рамка се появи и това е регламентът за таксономията.

Рисковете за банковия сектор и

позициониране на „зелените рискове“ в общата рамка на оценка на рисковете.

Оценката на всяка една експозиция от гледна точка на екологичните рискове вече е поставена в рамка, която изисква значителна експертиза и детайлна информация от кредитополучателите. Изисква се задълбочена аналитична дейност и подготвени специалисти.

Според Регламента банките оценяват отделните експозиции в портфейла, изложени на хронични и остри рискове, свързани с климата, разпределени по сектори на икономическа дейност (класификация NACE) и по географско местоположение на дейността на контрагента или на обезпечението. За да се направи оценката, банките трябва да използват специални портали и бази данни за определяне на географските райони, които са податливи на специфични рискове, свързани с климата

Примерните данни и източници не винаги са еднопосочни. Оценката на „степента на податливост“ на физически явления, свързани с изменението на климата е предизвикателство. Не е сигурно дали банките оценяват по един и същи начин и какво означава „хронични явления“, свързани с изменението на климата, включително опасности, свързани с постепенни промени в метеорологичните и климатичните условия и с възможно въздействие върху икономическата продукция и производителност.

Според експертите трябва да разграничаваме екологични от климатични рискове, физически рискове от рискове на самия преход, разграничаване на равнищата на оценката на рисковете, позициониране на „зелените рискове“ в общата рамка на оценка на рисковете.

Рисковете от прехода трябва да се позиционират в общата структура на рисковете, където климатичните са само един вид специфични рискове, които имат по-дългосрочен характер. Дългосрочният характер е една от причините да са по-трудно измерими и управляеми. Основният проблем е свързан с измерването и прогнозирането и по-конкретни липсата на консистентни и надеждни исторически серии от данни, смятат анализаторите. Липса и ясен анализ за макроикономическите ефекти.

Съществен риск, който в известна степен се реализира е финансиращите институции да не ограничат или дори да спрат да финансират въглеродно интензивни компании, тъй като това ще се отрази както върху техните баланси, така и върху реалната икономика. Някои климатични рискове, като екстремни метеорологични условия и други физически рискове, не са свързани с отделните клиенти, а засягат еднакво чистите и въглеродно-интензивните дейности.

Други климатични рискове вероятно ще засегнат непропорционално въглеродно-интензивните дейности, например рисковете от прехода, произтичащи от промени в потребителското поведение или бъдещи екологични разпоредби. Технологиите в много области все още не са готови за бърз преход към декарбонизирана икономика. Възможно е да се повтори опита на надуването на балони с активи, за които инвеститорите очакват твърде оптимистични резултати

Какво се очаква от банките и фирмите?

В момента съществуват два вида регулации в областта на климатичните промени и ESG:

1. Всеобхватни

• EU Taxonomy for Sustainable Activities (https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/eu-taxonomy-sustainable-activities_en)

• Non-Financial Reporting Directive (NFRD), Директива 2014/95/EС относно оповестяването на нефинансова информация и на информация за многообразието (EUR-Lex - 240601_2 - EN - EUR-Lex (europa.eu))

• EU Corporate sustainability reporting – CSRD (https://ec.europa.eu/info/business-economy-euro/banking-and-finance/sustainable-finance/eu-taxonomy-sustainable-activities_en)

2. Специфични

• ECB Guide on climate-related and environmental risks (https://www.bankingsupervision.europa.eu/ecb/pub/pdf/ssm.202011finalguideonclimate-relatedandenvironmentalrisks~58213f6564.en.pdf)

• EBA Guidelines on Loan Origination and Monitoring

• European Commission decision on the application of KPIs by banks, notably the Green Asset Ratio (GAR)

• Sustainable Finance Disclosures Regulation (SFDR)

(Sustainability-related disclosure in the financial services sector (europa.eu))

Европейската таксономия за устойчивите икономически дейности

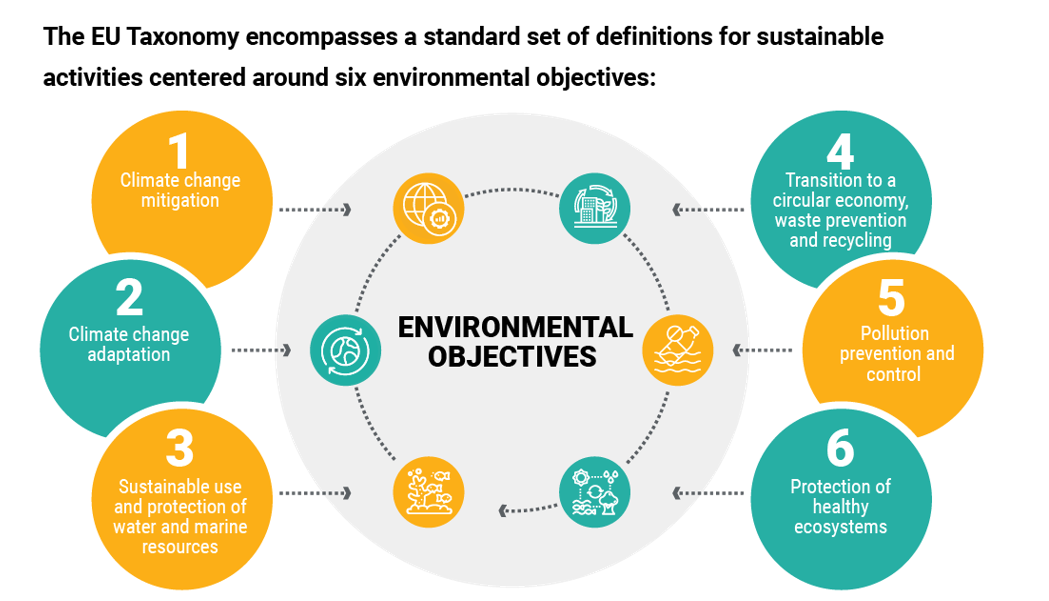

Таксономията на ЕС е система за класификация, която установява кои икономически дейности са „устойчиви“. За да бъде класифицирана като „устойчива“, една икономическа дейност трябва да отговаря на 4 условия:

· Да допринася за една от шестте екологични цели, изложени в Таксономията;

· Да не нанася „значителна вреда“ на нито една от тези шест цели (т.е. няма отрицателно въздействие върху околната среда).

· Да отговаря на „минимални гаранции“ като Ръководните принципи на ООН за бизнеса и правата на човека (т.е. няма отрицателно социално въздействие)

· Да отговаря на техническите критерии за скрининг, разработени от Групата на техническите експерти на ЕС *

Как са засегнати банките и клиентите им?

От 2022 г. нататък банките трябва да класифицират всичките си заеми и други експозиции, прилагайки таксономията за дейността на своите клиенти, и на практика да изградят продуктовата си политика, управлението на риска и отчетността си около заложените в тази таксономия изисквания.

Съгласно решението на Европейската комисия до 2024 г. банките трябва да попълнят първия набор от подробни отчетни бланки за коефициента на зелени активи (Green Asset Ratio, GAR).

Коефициентът GAR се счита за водещ индикатор от Европейския банков орган. GAR ще бъде съотношението на кредитите и ценните книжа на банката, отговарящи на таксономията, към останалите активи на банката.

NFRD - изисквания и обхват

Non-Financial Reporting Directive (NFRD), Директива 2014/95/EС относно оповестяването на нефинансова информация и на информация за многообразието важи за компании с персонал от 500 и повече служители. От тези предприятия се изисква да предоставят преглед на техния бизнес модел, политики, резултати, основни рискове и ключови показатели за резултата от дейността, включително по въпроси, свързани с околната среда; въпроси, свързани със служителите и социални въпроси; въпроси, свързани със зачитането на правата на човека; въпроси, свързани с борбата с корупцията и подкупите.

Ако предприятията не разполагат с политика в някоя от тези области, нефинансовата декларация следва да обясни защо това е така.

Също така компаниите трябва да докладват за своята политика за многообразието на управителния съвет.

Предприятията трябва да оповестят тази информация в годишния си доклад, въпреки че някои държави от ЕС са избрали да позволят на предприятията да оповестят тази информация в отделен доклад, ако имат такова желание.

При изготвянето на своите декларации предприятията могат да използват национални, европейски или международни насоки, като например Глобалния договор на Организацията на обединените нации

Другият важен документ за финансовите институции е Директива за отчитане на корпоративната устойчивост (CSRD). Директивата за отчитане на корпоративната устойчивост (CSRD) заменя NFRD като влезе в сила на 5 януари 2023 година. CSRD ще се прилага за всички големи дружества от ЕС, т.е. дружества от ЕС (включително дъщерни дружества в ЕС на дружества майки извън ЕС). Тя е за компании, които надхвърлят поне два от следните критерии повече от 250 служители, а това са оборот над 40 милиона евро; или общи активи от 20 милиона евро.

CSRD ще се прилага и за компании с ценни книжа, регистрирани на регулиран от ЕС пазар, независимо дали емитентът е установен в ЕС или в държава извън ЕС. Това включва регистрирани малки и средни предприятия (МСП), с изключение на някои регистрирани микропредприятия.

CSRD- директива за отчитане на корпоративната устойчивост:

откога започва да се прилага?

За финансови години, започващи на или след 1 януари 2024 г., CSRD ще се прилага за компании, които вече са обект на NFRD, като първият отчет се очаква да бъде изготвен през 2025 година.

Големите компании, които понастоящем не са обект на NFRD, ще трябва да прилагат CSRD от финансовите години, започващи на или след 1 януари 2025 г., и следователно да докладват през 2026 г. по данни от 2025 година.

За финансови години, започващи на или след 1 януари 2026 г., CSRD ще бъде въведен за листнати на борсите МСП, макар и подлежащ на отказ до 2028 г., като отчетът през 2027 г. се основава на данни от 2026 година.

След като в продължение на много години международните споразумения не намалиха съществено вредното влияние върху климата, в новата глобална стратегия на финансовия сектор е отредена ролята, която всичко друго не можа да изиграе.

Концептуално се променя конвенционалната същност на търговските банки като финансов посредник, като институции, работещи за печалба

На финансовия сектор и най-вече на банките се възлага ключова роля за успеха на целия зелен преход чрез ограничения, нови регулации и чрез финансирането, което осигуряват.