Европейските електроенергийни борси в сезона на новата нормалност

източник: Energylive

Производството на електроенергия все още намалява. Наблюдават се наченки на активност при газа, но търсенето е слабо, а очакването за подобряване, характерно за летния сезон, заради използването на енергията за охлаждане все още остава само в прогнозите. Потреблението и на индустрия и на домакинства вече се нагажда не към нуждите и амбициите, а към финансовите ограничения. Пазарът на електроенергия в началото на юни вече е различен и отрезнял след енергийната криза през, която премина. Въпросът е дали това е само затишие пред буря или началото на сезона на новата нормалност ?

Производство на електроенергия

Производството на електроенергия (нетно) във всички страни от Европа възлиза на 42 160.57 GWh през 22-та седмица на 2023 г. преди окончателните данни. За сравнение, през 21-та седмица то е достигало до обем от 45 275.01 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 37 597.20 GWh (40 227.63 GWh за 21-та седмица) във вечерните часове на 28 май 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

За сравнение, година по-рано, или през 22-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 43 086.98 GWh.

От това общо производство през 22-та седмица от настоящата 2023 г. на фосилните горива се пада дял от 24.58% или 9240.48 GWh срещу 10 047.18 GWh (24.98 %) седмица по-рано. От тях на кафявите въглища – 1751.59 GWh или 4.66 %, а на каменните – 1630.24 GWh – 4.34 %. Природният газ държи дял от 13.22 % или 4971.89 GWh ( 4839.86 GWh или 12.03 % за 21-та седмица). Участието на ядрената енергия е изчислено на 8992.10 GWh или 23.92 % (9695.02 GWh или 24.10 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 22-ва седмица е в обем от 19 364.62 GWh или 51.51 % (20 485.43 GWh или 50.92 % през 21-та седмица).

Вятърните централи на сушата са произвели обем от 4880.35 GWh (12.98 %), а офшорните – 791.84 GWh (2.11%).

Произведената от слънчеви електроцентрали енергия е в обем от 6259.90 GWh (16.65 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.13 % и 10.32 % съответно, както и на биомасата – 3.44 %.

Що се отнася до износа на електроенергия, през миналата седмица първенството за пореден път държи Франция с 1611.9 GWh, следвана от Австрия, Нидерландия, Швейцария, дори и Румъния. При останалите страни, вкл. и България се отчита спад на износа и осъществяване на внос (- 30.7 GWh).

По отношение на дела на ВЕИ в електрическия товар първенството се държи от Австрия със 118.3%, докато в България изчислението е за 32.3 на сто. По-напред е Румъния – 72.7 %. В съседните страни Германия и Франция делът на ВЕИ в електрическия товар през 22-та седмица е достигал до 65.7 % и съответно 41.2 %. Висок дял държи Швейцария – 82.1%, и Хърватия – 67.0 %.

Предвид интензитета на СО2 обаче Франция (28 грама на тон) продължава да държи първо място и в пъти под всички претенденти, което се дължи на ядрената енергетика.

Цените

Цените на европейските електроенергийни борси в сегмента „ден напред“ продължават да се понижават и миналата седмица останаха в диапазона 70 – 80 евро за MWh. Оптимизмът в сегмента се завърна и ще бъде актуален поне за лятото, когато се разчита на силата на слънчевите електроцентрали. Все още обаче няма данни за завръщане на търсенето. На този фон европейските електроенергийни борси в сегмента „ден напред“ изглеждат спокойни и готови и за предизвикателството „отрицателни цени“. Не и производителите.

Средна борсова цена на електроенергията за 22-та седмица

Средната борсова цена на електроенергията за 22-та за IBEX (БНЕБ) и OPCOM се изчислява на 72.17 и 71.56 евро за MWh съответно, спрямо предходната седмица (80.24 и 79.54 евро за MWh ). Както се вижда, разликата е съществена в сравнение с 21-та седмица.

На някои от останалите европейски електроенергийни борси е, както следва – 63.07 евро за MWh в Германия (73.32 евро за MWh – 21-ва седмица) и 58.86 евро за MWh във Франция (68.04 евро – предишна).

Най-високата средна борсова цена през 22-та седмица на континента отново е в Полша – 93.41 евро за MWh (110.44 евро за MWh – 21-ва), следвана от Гърция – 86.15 евро за MWh (89.78 евро за MWh). По-висока е иначе обикновено ниската стойност, наблюдавана на Иберийския полуостров като в Португалия дори е 87.43 евро за MWh (предишна – 81.61 евро за MWh), а в Испания – 85.07 евро за MWh (21-ва седмица – 81.52 евро за MWh).

В Италия средната борсова цена на електроенергията е между 92.89 и 100.18 евро за MWh (преди от 92.89 евро за MWh в северната част на страната до 100.18 евро за MWh в южната).

Най-ниската средна борсова цена за разглежданите европейски електроенергийни борси отново е в Нидерландия – 58.68 евро за MWh (62.40 евро за MWh за 21-вата седмица).

Средна месечна и средна годишна цена към 4 юни

Тенденцията за цени под 90 и дори 80 евро за MWh в месечно изражение в сегмента „ден напред“ в началото на месец юни е очевидна. Отново по-високи остава нивата в Полша, Италия, Гърция, Ирландия и Северна Ирландия. Незначително над 90 евро за MWh остават и ценовите нива в Германия и Чехия. Все пак от началото на месеца са изминали само няколко дни. Редно да се отбележи, че сравнение с цените, особено в месечно изражение не би било коректно, въпреки посочените стойности. В случая по-важна е тенденцията и нейната динамика.

В годишно изражение цените на европейските електроенергийни борси в сегмента „ден напред“ са в доста по-широк диапазон. Спадът под 120 евро за MWh остава предизвикателство поне за половината от пазарите.

На IBEX (БНЕБ) и румънската OPCOM средната месечна цена към 4 юни 71.7 и 70.86 евро за MWh съответно ( отчетени към 28 май - 87.11 и 86.87 евро за MWh съответно).

Средната месечна стойност във Франция към посочената дата 65.28 евро за MWh ( 78.12 евро за MWh преди седмица), а в Германия – 70.14 евро за MWh (81.83 евро за MWh седмица по-рано).

В Австрия изчисленията са за ниво от порядъка на 69.59 евро за MWh (82.31 евро за MWh към 28 май ), а за Унгария – 71.02 евро за MWh (88.04 евро за MWh преди ).

Постигнатата цена в Португалия e 84.35 евро за MWh (към 28 май е 75.09 евро за MWh) и 81.07 евро за MWh за Испания ( предишна - 73.09 евро за MWh).

На гръцката HENEX, на която към 28 май средната месечна стойност бе 105.55 евро за MWh, сега спада до 79.19 евро за MWh, а на италианската GME – до 81.92 евро за MWh (към 28 май – 106.56 евро за MWh). В Полша към 4 юни средната месечна стойност е 86.46 евро за MWh (105.39 евро за MWh към 28 май).

В страните отвъд континенталната част като Великобритания средната месечна цена към 4 юни 77.2 евро за MWh (към 28 май - 92.72 евро за MWh), а за Ирландия и Северна Ирландия – 94.88 евро за MWh (105.62 евро за MWh седмица по-рано).

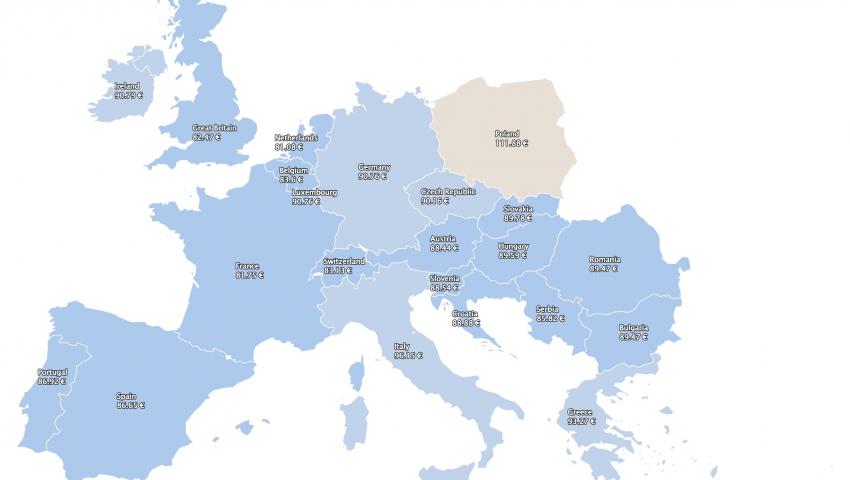

Средната годишна цена, на някои от борсите към 4 юни тази година намалява под 120 евро за MWh, а на други остава над тази стойност. Определено обаче се наблюдава спад.

Средната годишна цена към публикуването на данните за IBEX и OPCOM към 4 юни 112.82 и 112.54 евро за MWh ( към 28 май е 114.5 и 114.23 евро за MWh съответно ).

Средната годишна цена на гръцката HENEX към посочената дата е 137.24 евро за MWh (139.6 евро за MWh преди седмица). На италианската GME – 140.28 евро за MWh (преди - 142.86 евро за MWh).

Изчисленията сочат, че на унгарската HUPX тази стойност към 4 юни 118.64 евро за MWh ( седмица по-рано - 120.62 евро за MWh), а на електроенергийната борса във Франция – 113.16 евро за MWh (115.35 евро за MWh към 28 май), а в Германия – 104.68 евро за MWh (106.17 евро за MWh миналата седмица).

Постигнатата средна годишна стойност в посочения сегмент на борсите в Португалия и Испания към 4 юни е 88.39 и 87.13 евро за MWh съответно (към 28 май - 88.5 и 87.28 евро за MWh съответно).

Във Великобритания също спада до 129.15 евро за MWh в сравнение със 130.38 евро за MWh преди седмица, а на ирландските електроенергийни борси – до 137.77 евро за MWh от 139.73 евро за MWh към 28 май).

Петрол, газ, СО2

Пазарът на петрол през миналата седмица завърши с възходящи настроения, след като рискът за тавана на дълга на САЩ бе отстранен, работата на правителството продължена. Цената на петрола сорт Brent на борсата ICE успя да стигне до нивото от 77.10 долара за барел на 29 май и само два дни по-късно да спадне до 72.60 д/б, за да завърши седмицата именно с възход – 76.40 д/б.

След разрешаването на проблема с дълга пазарите насочиха погледа си към срещата на ОПЕК+. Вече са ясни и резултатите от нея – продължаване на сделката ОПЕК+ до 2024 г. и нови съкращения на добива – с 1,4 млн. барела на ден от следващата година. В същото време уточнението е важно – много от страните не могат да осъществят и сега квотите за разрешеният им добив, поради технически и други проблеми. Очакването е за възходяща тенденция на пазара, тъй като решението идва с началото на летния сезон, което е характерно с увеличаване на броя на пътуванията. Все пак никой не може да прогнозира в каква посока ще се развият ценовите нива, тъй като има и други фактори, от които най-важният се нарича „рецесия“.

Цените на газа по индекса TTF на борсата ICE в понеделник, 29 май завършиха при цена от 24.98 евро/MWh, а два дни по-късно, на 1 юни се сринаха с над 13 % до 23.10 евро за MWh, за да завършат миналата седмица на ниво от 24.04 евро/MWh. Това в частност се дължи и на високите запаси от газ в европейските газохранилища. Към настоящия момент те са запълнени до 69.72 % (784.9176 TWh), което е над нормалното ниво за последните 5 години. Ако нагнетяването продължи при настоящия темп, то до средата на октомври газохранилищата в Европа ще са запълнени над 90 %.Именно в резултат на тази низходяща тенденция двегодишното дъно постигнато през миналата седмица ще се запази. Лятото изглежда на този етап безоблачно. Поне според настоящите прогнози на анализаторите.

Важно е да се отчете, че газа, нагнетен в европейските подземни газохранилища не е руски, т.е. има структурна промяна и, както отбелязват наблюдателите на пазара сега е важно и поддържане не само на този темп, но и на нивото на търговия. Според тях вероятността за ниски цени на синьото гориво през лятото остава актуална, но опасността за ръст на цените през зимата не бива да се подценява. Към това трябва да се добави и цената на синьото гориво от газохранилищата. Предвидливостта изисква варианта за много студена зима да не бъде изключван, особено ако се наложи и силна конкуренция с азиатския пазар.

Що се отнася до цената на емисиите, които са пряко свързани и с цените на газа, при тях също бе наблюдавано връщане към нива отпреди две години. Цената по индекса ICE EUA на борсата ICE, която на 29 май все още се задържа на ниво от 81.13 евро за тон, в край на седмицата се срина до 77.38 евро за тон.

Тенденции

Настоящите ценови нива се опитват да ни напомнят за картината на пазара отпреди две години като някакъв опит за стартиране отначало. Чувството е измамно. Пазарът е коренно различен – руският газ, който даваше възможност за гъвкавост е изключен.

Много различен е и петролният пазар и решението на ОПЕК+ за поредното намаляване на добива отразява не само преструктурирането на потоците, заради Русия, но и съдържа в себе си опасенията от слабо търсене, от влошаване на китайската икономика, от евентуална рецесия и продължаващо затягане на паричната политика от страна на банките. Това води и до промяна на поведението на бизнеса и потребителите.

През лятото електроенергийният пазар ще разчита на слънцето и вятъра, а бизнесът и на собствените си източници, но когато този сезон отмине днешните цени, напомнящи картината отпреди две години ще бъде отново различна.