Европейските електроенергийни борси с реакция на промяната на икономическия пейзаж

източник: Energylive

Производството на електроенергия от слънце и вятър расте, но в същото време намаляване на търсенето на електроенергия. Тревожна е тенденцията за намалено търсене особено от индустрията. Спадът на цените на европейските електроенергийни борси в сегмента „ден напред“ до минусови стойности говори за задаващи се проблеми в икономиката.

Производство на електроенергия

Производството на електроенергия (нетно) във всички страни от Европа възлиза на 43 154.13 GWh през 20-та седмица на 2023 г. преди окончателните данни. За сравнение, през 19-та седмица то е достигало до обем от 46 479.87 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 39 313.74 GWh (41 403.23 GWh за 19-та седмица) във вечерните часове на 21 май 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

За сравнение, година по-рано, или през 20-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 43 548.60 GWh.

От това общо производство през 20-та седмица от настоящата 2023 г. на фосилните горива се пада дял от 23.67% или 9305.63 GWh срещу 11 667.26 GWh (28.18 %) седмица по-рано. От тях на кафявите въглища – 2199.73 GWh или 5.60 %, а на каменните – 1830.87 GWh – 4.66 %. Природният газ държи дял от 10.84 % или 4262.95 GWh ( 5619.60 GWh или 13.57 % за 19-та седмица). Участието на ядрената енергия е изчислено на 9285.52 GWh или 23.62 % (9767.96 GWh или 23.59 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 20-та седмица е в обем от 20 835.20 GWh или 52.71 % (19 968.01 GWh или 48.23 % през 19-та седмица).

Вятърните централи на сушата са произвели обем от 7376.36 GWh (18.66 %), а офшорните – 675.09 GWh (1.71%).

Произведената от слънчеви електроцентрали енергия е в обем от 4891.91 GWh (12.38 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.30 % и 10.38 % съответно, както и на биомасата – 3.32 %.

Що се отнася до износа на електроенергия, през миналата седмица първенството за пореден път държи Франция с 1520.5 GWh, следвана от Испания с 568.4 GWh, в по-малък обем Австрия и Румъния, Нидерландия. При останалите страни, вкл. и България се отчита спад на износа и осъществяване на внос.

По отношение на дела на ВЕИ в електрическия товар първенството пък се пада на Австрия със 121.5%, докато в България изчислението е за 26.5 на сто. По-напред е Румъния – 77.9 %. В съседните страни Германия и Франция делът на ВЕИ в електрическия товар през 20-та седмица е достигал до 64.3 % и съответно 37.3 %. Висок дял държат Испания – 80.9%, и Португалия – 56.9 на сто.

Предвид интензитета на СО2 обаче Франция продължава да държи първо място с най-нисък интензитет, в пъти под всички претенденти, което се дължи на ядрената енергетика.

Цените

Цените на европейските електроенергийни борси в сегмента „ден напред“ през миналата седмица останаха в широкия диапазон от 119 – 80 - 30 евро за MWh. С някои изключения. Най-общо, както при предишни периоди стойността в посочения сегмент бе възходяща през първите два-три дни от седмицата, след което премина към понижение. Няма как да се подмине и постигането на нулеви и отрицателни цени на електроенергията в сегмента „в рамките на деня“, особено на платформата на БНЕБ. За всички е ясно, че отрицателната цена не е добра новина за нито един от пазарите.

Средната борсова цена на електроенергията за 20-та за IBEX (БНЕБ) и OPCOM се изчислява на 80.90 и 80.60 евро за MWh – доста по-ниска в сравнение със седмицата до 14 май, когато е изчислена на 99.80 и 99.77 евро за MWh.

На някои от останалите европейски електроенергийни борси е, както следва – 74.43 евро за MWh в Германия и 69.75 евро за MWh във Франция.

Най-високата средна борсова цена през 20-та седмица е в Полша – 115.44 евро за MWh, следвана от Италия, където варира от 103.47 евро за MWh в северната част на страната до 98.35 евро за MWh в южната.

Най-ниската средна борсова цена за разглежданите европейски електроенергийни борси отново е в Испания – 48.07 евро за MWh, следвана от Португалия – 49.82 евро за MWh.

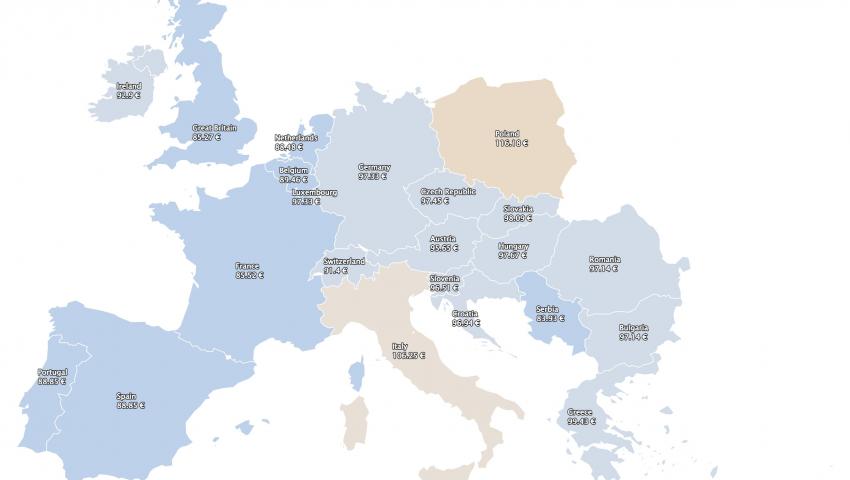

Средна месечна и средна годишна цена към 21 май 2023 г.

Европейските електроенергийни борси запазват тенденцията за цени под 100 евро за MWh в месечно изражение в сегмента „ден напред“. Изключение се наблюдава само при Полша, Италия и Гърция. На някои от борсите стойността спада дори под 90 евро за MWh. Наблюдаваните спадове и покачване на отделните пазари са не само реакция на топлото или студено време, но отразяват най-добре състоянието на икономиката.

За трите европейски електроенергийни борси в посочения сегмент ценовите нива са от порядъка на 111.06 евро за MWh в Гърция (116.9 евро за MWh към 14 май) и 111.69 евро за MWh в Италия (116.9 евро за MWh седмица по-рано), както и 103.95 евро за MWh в Полша (преди - 99.47 евро за MWh).

На IBEX (БНЕБ) и румънската OPCOM средната борсова стойност към 21 май е 91.25 лв. за MWh и 91.14 евро за MWh съответно (седмица по-рано или към 14 май е 97.56 и 97.53 евро за MWh).

Средната месечна стойност във Франция е 83.9 евро зе MWh (90.77 евро за MWh към 14-я ден на месец май), а в Германия – 87.99 евро за MWh (по-рано - 95.42 евро за MWh).

Постигнатата цена в Португалия към 21 май е 81.4 евро за MWh (91.79 евро за MWh, седмица по-рано) и 78.15 евро за MWh за Испания (87.22 евро за MWh към 7.05).

В Австрия определено намалява съществено до 87.77 евро за MWh ( 94.73 евро за MWh към 14.05. т.г., а за Унгария изчисленията сочат за ниво от 92.75 евро евро за MWh (98.05 евро за MWh преди седмица).

Постигнатата цена в Португалия към 21 май е 72.72 евро за MWh ( 81.4 евро за MWh седмица по-рано) и 70.09 евро за MWh в Испания (78.15 евро за MWh към 14 май).

В страните отвъд континенталната част като Великобритания средната месечна цена към 21 май е 97.68 евро за MWh (100.23 евро за MWh към 14 май., а за Ирландия и Северна Ирландия – 106.93 евро за MWh (109 евро за MWh седмица по-рано).

Средната годишна цена, на някои от борсите към 21 май тази година намалява под 120 евро за MWh, но на повечето остава над тази стойност. Определено обаче се наблюдава спад.

Средната годишна цена към публикуването на данните за IBEX и OPCOM към 21 май е 116.49 и 116.24 евро за MWh (118.5 и 118.25 евро за MWh съответно преди седмица)

Цената на гръцката HENEX е 142.13 евро за MWh (144.39 евро за MWh в края на миналата седмица), а на италианската GME – 145.45 евро за MWh (147.68 евро за MWh преди).

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 122.96 евро за MWh (125.11 евро за MWh към 14.05 т.г.), а на електроенергийната борса във Франция – 118.08 евро за MWh (120.62 евро за MWh преди), а в Германия – 108.32 евро за MWh (110.2 евро за MWh в края на миналата седмица).

Постигнатата средна годишна стойност в посочения сегмент на борсите в Португалия и Испания към 21 май e 88.79 и 87.52 евро за MWh (90.59 и 89.32 евро за MWh съответно към 14 май).

Във Великобритания е 132.95 евро за MWh (133.88 евро за MWh преди), а на ирландските електроенергийни борси – 141.61 евро за MWh (143.64 евро за MWh към 14 май).

Петрол, газ, СО2

Петролът през миналата седмица успя да си върне част от загубените позиции. Сорт Brent дори се повиши до 76.96 долара за барел, въпреки че все пак при затварянето на сесията в петък, 19 май остана на по-ниското ниво от 75.58 долара за барел. С това бе прекъснат продължилият достатъчно дълго време мечи натиск и до поскъпване с 1.9 % през миналата седмица.

Руските горива вече завземат устойчиво азиатския пазар като страните бързат да се запасят с достатъчно горива, предвид страховете от задаващите се жеги през летния сезон. Европа изрази притеснение от покупката на руски нефт от Индия, а САЩ и Великобритания от непрекъсващата практика на прехвърляне на товарите от танкер на танкер в морето. Спекулантите в лицето на хедж-фондовете пък се оказаха недоволни.

На този фон водещ през миналата, а и през новата седмица остава факторът – таванът на държавния дълг на САЩ. Темата е достатъчно сериозна, за да бъде подмината от петролния пазар. Обещанието, че развръзката ще се случи в понеделник се очаква от всички.

Докато петролния пазар се върна към ръст, цената на газа се срина. За пръв път от две години цената на синьото гориво по индекса TTF на борсата ICE падна под ниво от 30 евро за MWh – до 29.78 евро за MWh на 18 май. Явно, че на този етап това е границата, която могат да си позволят участниците на пазара след седем седмици на непрекъснат спад, дължащ се на стабилни доставки, топлото време и по-силното участие на ВЕИ. В допълнение европейските газохранилища са запълнени средно до 65.61 % или 740.2442 TWh при среден темп на нагнетяване от 0.41 п.п. Очакването е още през лятото газохранилищата да бъдат запълнени.

Това, според някои наблюдатели плюс е липсата на търсене от страна на индустрията, независимо от ниските цени и силните потоци от втечнен природен газ за Европа означава, че цените може да продължат да намаляват и през следващите седмици. Фактът, че Германия планира отказ от един от терминалите за LNG също е ясен знак.

На този фон е важно все пак да се следи какво се случва с потоците от руски газ, а и като цяло на енергоносители, особено след призива и на G7 за поетапен отказ и в съответствие с Парижкото споразумение за климата.

Цената на емисиите също се върна към ръст и от 86.97 евро за тон на 15 май се търгуваха на ниво от 86.97 евро за тон успя да се покачи до 89.88 евро/т в края на работната седмица, отразявайки всички притеснения на финансовите играчи.

Тенденции

„Това, което днес се случва с въглищата ще се случи и с газа“. Пророческите думи бяха изречени на енергийна конференция в София преди години. Срещнаха недоумение и недоверие. Година и нещо по-късно беше отчетен пълен успех на програма „Дейзи“ на ЕС за газификация на домакинствата в България. За една немалка сума европейски пари. Странични или не, но факторите Covid и войната в Украйна довели до рязък скок на цената на синьото гориво промениха ситуацията. Всички са наясно с последствията. Не с целия им обсег. Наясно са обаче и с геополитическите трусове довели до пренасочване на потоците от нефт и газ, опасенията от преминаване от една зависимост към друга, опитите за търсене на баланс, експертните изказвания за нова формула за енергийна сигурност.

Днес натискът за стопиране на производството на електроенергия от изкопаеми горива, а в частност от въглища и газ става още по-силен. Лидерите на страните от „голямата седморка“ преди ден постигнаха споразумение за ускоряване на прехода към чиста енергия. Включително и за засилване на икономическата сигурност, така че да се стигне до справяне с енергийната криза. Когато се говори отказ от изкопаемите горива и за все по-силен натиск за активиране RePowerEu обикновено се има предвид все по-настъпателно навлизане на фотоволтаици и вятърни турбини, но се забравя за производството им, веригата на доставки, новите зависимости и неизвестността от ефекта. Игнорира се ядрената енергия.

Всички си мислят, че енергийната криза е приключила. Спадът на цените на енергията в никакъв случай не означава това. Преминаването на цените от изключително високи стойности към твърде ниски до отрицателни говори, че енергийната криза си е тук. Съвсем не е отминала. Само приема нова форма на изражение, което е достатъчно притеснително, особено, когато се появяват и политически пориви за капсулиране на европейската икономика.