Европейските електроенергийни борси следват тенденцията за връщане на цените под 100 евро за MWh

източник: Energylive

Завръщането на вятъра измести фосилните горива в производството на електроенергия в Европа. Голяма роля изигра и спадът на потреблението. В края на тримесечието данните ще са по-точни и ще дадат отговор колко се е свило търсенето на електрическа енергия от индустрията и колко от домакинствата. Заедно с редица други показатели ще стане ясно и в каква посока се движи икономиката на страните от Европейския съюз, предвид продължаващите опасения за рецесия. Що се отнася до цените на европейските електроенергийни борси в сегмента „ден напред“, няма как да не се отбележи все още колебливата тенденция за спад и няма как тя да не кара оптимистите да потриват доволно ръце. И все пак не тенденцията, а факторите са по-важни. Така че отговорът на въпроса какво стои зад тези цифри е особено важен, предвид предстоящите промени на пазара на електричество. На този етап е видимо, че паралелните газова и енергийна криза в Европа продължават да отслабват през първите месеци на 2023 г. Меката зима и рекордните нива на внос на LNG се отразиха положително. Вече са натрупани и данни за структурно намаляване на търсенето на газ.

Производство на електроенергия

Производството на електроенергия във всички страни от Европа възлиза на 53 992.37 GWh през десетата седмица на 2023 г. преди окончателните данни. За сравнение, през деветата седмица то е достигало до обем от 56 908.48 GWh според коригираните данни.

Що се отнася до седмичното производство на електроенергия в страните от Европейския съюз (ЕС) то е в обем от 47 823.39 GWh (50 493.48 GWh за деветат седмица) във вечерните часове на 12 март 2023 г. според данните на energy charts, базирани на ENTSO-E към момента на подготовка на публикацията и преди корекция на окончателните данни.

За сравнение, година по-рано, или през 10-та седмица на 2022 г. производството на електроенергия в страните от ЕС е възлизало на 52 556.94 GWh.

От това общо производство през десетата седмица от настоящата 2023 г. на фосилните горива се пада дял от 16 859.91 GWh (35.25 %) срещу 21 087.73 GWh (41.76 %) седмица по-рано. От тях на кафявите въглища – 3752.30 GWh или 7.85 %, а на каменните – 3655 GWh – 7.64 %. Природният газ държи дял от 16.28 % или 7785.43 GWh (10 695.35 GWh или 21.18 % за деветата седмица). Участието на ядрената енергия е изчислено на 10 880.70 GWh или 22.75 % (11 889.23 GWh или 23.55 % седмица по-рано).

Делът на възобновяемите енергийни източници през посочената 10-та седмица е в обем от 20 082.88 GWh или 41.99 % ( 17 516.52 GWh или 34.69 % през 9-та седмица).

Вятърните централи на сушата са произвели обем от 9519.09 GWh (19.90 %), а офшорните – 866.09 GWh (1.81%).

Произведената от слънчеви електроцентрали енергия е в обем от 2440.38 GWh (5.10 %), Редно е да се отчете и участието на водноелектрическите и помпените мощности – 5.55% и 5.62 % съответно, както и на биомасата – 3.30 %.

Цените

Европейските електроенергийни борси се стремят все повече към единни действия. Обединението на пазарите продължава и действията на борсовите оператори дават положителни резултати. Очаквано с първия работен ден от миналата седмица европейските електроенергийни борси в сегмента „ден напред“ стартираха с повишение и цените бяха в диапазона 150 – 160 евро за MWh. Още с ден за доставка 7 март обаче се настани тенденцията за понижение. Така, с изключение на четири от борсите преобладаваше движението в посока надолу. Спадът варираше от 4.5 % на гръцката HENEX (136.26 евро за MWh) до 7.0 % на българската IBEX (БНЕБ) и румънската OPCOM (132.28 евро за MWh) и 10.7% на унгарската HUPX (136.39 евро за MWh). Забележителна бе постигнатата разлика при спада във Франция (минус 4.8 % до 152.41 евро за MWh) и съседната й Германия (минус 29.1% до 106.87 евро за MWh).

Покачване в сегмента „ден напред“ бе отчетено на четири от европейските електроенергийни борси, а в частност, на континента то бе единствено на италианската GME – плюс 3.5% (152.23 евро за MWh). Извън страните от континента, стойността във Великобритания се увеличи с 1.8 % (155.01 евро за MWh), а в Ирландия и Северна Ирландия – с 4.4% (174.73 евро за MWh).

На Иберийския пазар (Португалия и Испания) цените се понижиха с 18.1 % (120.99 евро за MWh).

Разнопосочното движение на ценовите нива се засили с ден за доставка 8 март като на единадесет от проследяваните европейски електроенергийни борси в сегмента „ден напред“ бе регистриран спад, а на другите единадесет – повишение. Понижението с 4.7 % свали стойността на българската IBEX (БНЕБ) и румънската OPCOM до 126.20 евро за MWh. Почти съща бе и постигнатата цена на гръцката HENEX при спад от 7.3 % - 126.25 евро за MWh, а на италианската GME остана малко по-висока въпреки понижението с 10.7 % - 135.90 евро за MWh.

Разнопосочна бе постигнатата стойност и на борсите във Франция (минус 8.2 % до 139.97 евро за MWh), и Германия (плюс 30.0 % до 138.89 евро за MWh).

Ценовите нива в сегмента „ден напред“ на електроенергийните борси извън континента също се насочиха надолу. Спадът от 4.5% доведе до цена от 147.53 евро за MWh във Великобритания, а постигнатата стойност в Ирландия и Северна Ирландия падна до 154.44 евро за MWh (минус 11.6 %).

Продължаващото силно понижение и то с 18.2 % на Иберийския пазар се отрази в ниво под 100 евро за MWh – до 98.93 евро за MWh.

Единственото и то незначително повишение (плюс 0.5 % до 139.58 евро за MWh) с ден за доставка 9 март бе отчетено само на електроенергийната борса в Полша. Цените в посочения сегмент на всички европейски електроенергийни борси се насочиха надолу. Спадът бе в диапазона от 2.0% (133.24 евро за MWh), постигнат в Италия и 8.7% (127.08 евро за MWh) в Нидерландия до 13.8 % (108.74 евро за MWh) в България и Румъния. Изравнени до ниво от 127.20 евро за MWh се оказаха постигнатите стойности във Франция (минус 9.1%) и Германия (минус 8.4 %).

Понижението с 2.2 % свали цената във Великобритания до 144.09 евро за MWh, а значително по-силния спад с 10.5 % доведе до нивото от 138.21 евро за MWh в Ирландия и Северна Ирландия.

Продължаващото движение в посока надолу и то с 25.6 % доведе цени на Иберийския пазар (Португалия и Испания) от 73.59 евро за MWh.

Корекция в посока към ръст с ден за доставка 10 март бе наблюдавана единствено на електроенергийните борси в Ирландия и Северна Ирландия като постигнатата стойност се върна до 18121 евро за MWh при това скачайки с 31. 1 %.

Понижението на останалите европейски електроенергийни борси продължи и бе в диапазона от 3.8 % (110.79 евро за MWh), постигнати на гръцката HENEX и 4.1 % на българската IBEX(БНЕБ) и румънската OPCOM ( 104.27 евро за MWh) и 5.8 % (119.84 евро за MWh) и 9.1 % в Германия (115.61 евро за MWh). В този диапазон останаха и цените в Австрия (117.76 евро за MWh, минус 8.4 %), Белгия (119.37 евро за MWh, минус 6.1 %), Чехия (116.32 евро за MWh, минус 9.8 %). По-висока остана единствено цената в Полша (136.95 евро за MWh, минус 1.9 %). Доста под тези стойности (минус 18.3 %) се оказа постигнатата на сръбската SEEPEX – 83.90 евро за MWh.

Доста под това ниво остана Иберийския пазар, където същественото понижение с 41.2 % в Португалия и 42.0 % в Испания свали цените до 43.27 евро за MWh и 42.71 евро за MWh съответно.

Разнопосочно, макар и слабо се оказа движението на ценовите нива в посочения сегмент и през двата от почивните дни. Така с ден за доставка 11 март на електроенергийните борси в Белгия (плюс 2.5 % до 122.30 евро за MWh) и Франция се върна покачването (плюс 2.0 % до 122.27 евро за MWh). Поскъпване бе наблюдавано и на сръбската SEEPEX (плюс 31.4 % до 110.26 евро за MWh).

Затова пък на съседната германска борса понижението с 14.7 % свали цената до 98.61 евро за MWh.

Спадът с 3.8 % на гръцката HENEX доведе до цена от 106.53 евро за MWh, а по-значителното понижение със 7.1 % - до 96.91 евро за MWh на българската IBEX (БНЕБ) и румънската OPCOM.

Разнопосочното движение на електроенергийните борси извън континента в посочения сегмент доведе до постигане на близки стойности. Ръстът от 10.2 % във Великобритания вдигна цената до 145.39 евро за MWh, докато при спад с 21.2 % на ирландските борси бяха постигнати 142.78 евро за MWh.

Непостижимо ниска за останалите европейски електроенергийни борси се оказа установената цена на Иберийския пазар (Португалия и Испания ) – 30.24 евро за MWh (минус 30.1 %) и 30.03 евро за MWh (минус 29.7 %).

Затова пък още с ден за доставка 12 март ценовите нива на Иберийския пазар веднага бяха коригирани със скок от значителните 166.6 % и 166.4 % - до 80.62 евро за MWh.

Ръстът от 3.3 % върна и цената на гръцката HENEX до 110.00 евро за MWh. Незначително покачване от 0.2 % бе регистрирано и на българската IBEX (БНЕБ) и румънската OPCOM – до 97.13 евро за MWh. При малко по-висок ръст от 1.8 % постигнатата стойност в Чехия достигна 98.11 евро за MWh.

На останалите европейски електроенергийни борси цените продължиха да се движат в посока надолу, а понижението бе в диапазона от 1.7 % (97.36 евро за MWh) в Унгария 3.1 % (95.53 евро за MWh) в Германия до 21.7 % във Франция (95.76 евро за MWh).

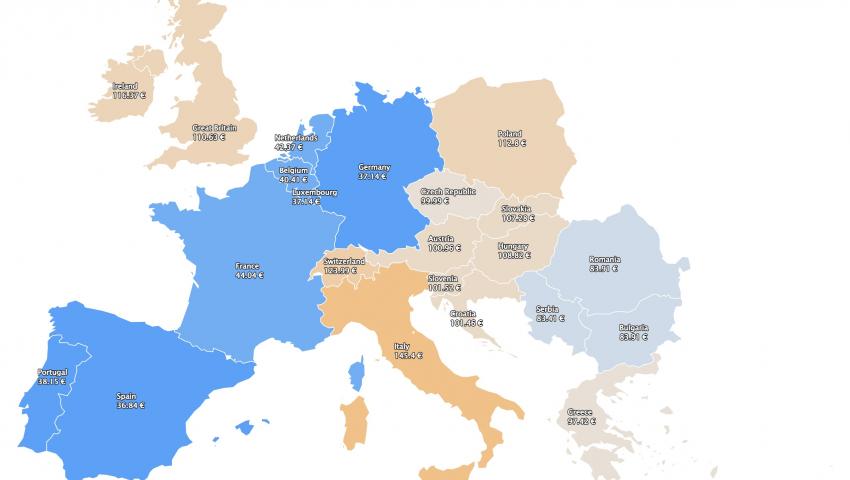

За разлика от предходните периоди, през които цените в сегмента „ден напред“ на европейските електроенергийни борси започваха със съществен ръст, новата седмица, започваща от 13 март е изненадваща. Не толкова заради разнопосочността, а и заради голямата разлика в ценовите нива. Най-общо те са в диапазона от 37.14 евро за MWh (спад с 61.1 %) в Германия и 44.04 евро за MWh във Франция (минус 54.00%) и достигат до 123.99 евро за MWh (плюс 11.33 %) в Швейцария и 145.40 евро за MWh (плюс 18.4 %) в Италия. Докато на българската IBEX (БНЕБ) и румънската OPCOM постигнатата цена намалява с 13.6 % до 83.91 евро за MWh, в Унгария расте с 11.8 % до 108.82 евро за MWh.

Средна месечна и средна годишна цена към 12 март 2023 г.

Промените на средната месечна цена на европейските електроенергийни борси в сегмента „ден напред“ продължават и през десетата седмица на 2023 г. Определено посоката е към понижение.

На IBEX (БНЕБ) и румънската OPCOM средната месечна стойност е 122.42 евро за MWh към 12-то число от настоящия трети месец на годината (140.32 евро за MWh към 5 март).

За другите европейските електроенергийни борси в посочения сегмент ценовите нива се движат от 130.23 евро за MWh (148.42 евро за MWh седмица преди това) в Гърция и 144 евро за MWh (155.61евро за MWh седмица по-рано) в Италия, както и 133.13 евро за MWh (154.88 към 5.03. 2023 г.) във Франция.

Значително по-ниска е постигнатата цена в Португалия и Испания – 103.59 и 103.43 евро за MWh съответно (143.47 евро за MWh към 5 март).

В Германия, средната месечна стойност e 117.22 евро за MWh (134 евро за MWh за 9-та седмица), а в Австрия – 129.37 евро за MWh ( предишна -142.55 евро за MWh). В Унгария изчисленията сочат за ниво от 129.82 евро за MWh (142.65 евро за MWh предходната седмица), а за Полша – 128.8 евро за MWh (136.71 евро за MWh към 5 март).

За страните отвъд континента като Великобритания средната месечна цена е 143.74 евро за MWh (предишна - 152.46 евро за MWh), а за Ирландия и Северна Ирландия – 168.12 евро за MWh ( миналата седмица - 189.48 евро за MWh).

Средната годишна цена към публикуването на данните за IBEX и OPCOM е 136.08 и 136.16 евро за MWh съответно (139.21 и 139.29 евро за MWh съответно към 5 март).

Стойността на гръцката HENEX се понижава до 166.85 евро за MWh (172.48 евро за MWh е достигала до преди седмица), а на италианската GME – до 163.77 евро за MWh (166.97 евро за MWh по-рано).

Изчисленията сочат, че на унгарската HUPX тази стойност е от порядъка на 144.32 евро за MWh (147.07 евро за MWh преди), а на електроенергийната борса във Франция e 138.77 евро за MWh (141.38 евро за MWh към 5 март), а в Германия – 121.8 евро за MWh (123. 84 евро за MWh по-рано).

Постигнатата средна годишна стойност на борсите в Португалия и Испания към 12 март е 100.76 и 100.53 евро за MWh съответно (104.14 и 103.91 евро за MWh съответно към 5.03 т.г.).

Във Великобритания е 149.99 евро за MWh (151.58 евро за MWh преди седмица), а на ирландските електроенергийни борси – 162.08 евро за MWh (163.41 евро за MWh преди).

Петрол, газ, СО2

Петролът сорт Brent стартира седмицата от 86.18 долара за барел, но цената не успя да се задържи. Така за четвърта поредна сесия петролът поевтиня и в петък на борсите бе отчетено най-силното понижение от пет седмици в резултат на опасенията от рязко повишаване на лихвите в САЩ, което заедно със забавящият се икономически ръст се отразява на търсенето на горива. Така, въпреки слабото възстановяване сорт Brent в последния ден от миналата сесия се установи на 82.18 долара за барел. Най-общо понижението с 3.6 % през миналата седмица особено заради силната динамика в последния ден от търговията се приема за едно от най-съществените от началото на февруари.

Очакванията за повишаването на лихвите в най-голямата икономика в света, а също и в Европа помрачават перспективите за глобалния ръст. Напрегната остава и ситуацията на пазара в САЩ – фактор, който се следи изключително внимателно от инвеститорите в сектора. Данните на министерство на труда на САЩ, че броят на работните места в икономиката през февруари се е увеличил с 311 хил. в петък върнаха сорт Brent към слаб ръст, но не вдъхнаха необходимия оптимизъм. Картината бе допълнена и от крахът на 16-та по големина банка в САЩ.

Пазарът не спира да следи и данните за експорта от Русия. През седмицата бе съобщено, че руската страна планира да намали експорта и транзита от западните си пристанища с 10 % ежедневно в сравнение с месец февруари. Остава в сила и по-рано направеното съобщение за свиване с 500 хил. барела на ден.

Междувременно министерство на търговията на Индия съобщи за намаляване на вноса на петрол с 20 % през януари т.г. спрямо декември. По-слаб внос, макари само с 1,3 % през януари-февруари тази година отчете и Китай. Именно прогнозите за възстановяването на този пазар са сред носителите на оптимизъм. На този фон обаче министерство на енергетиката на САЩ в началото на седмицата понижи прогнозата си за средната цена на Brent до 82.95 долара за барел в сравнение с предишното си очакване от 83.63 долара за барел.

Икономическите събития в глобален мащаб се случват много бързо, а експертите все по-рядко се наемат да се ангажират с прогнози за петролния пазар.

Газовият пазар също е изправен пред изпитания. Ниските цени през последните седмици звучат успокояващо, но участниците на пазара съвсем не живеят с илюзията, че всичко е приключило. През миналата седмица цената на синьото гориво по индекса TTF на борсата ICE в понеделник, 6 март бе на нивото от 42.14 евро за MWh и успя да остане в диапазона до 43.59 евро за MWh почти до края. Скокът до 54.44 евро за MWh в рамките на последния ден от търговията беше донякъде изненадващ, въпреки че при затварянето цената леко намаля – до 53.5 евро за MWh. Въпреки това цената е по-ниска от постигнатата на 10 март 2022 г. – 68.78 евро за MWh. На този етап би могло да се обобщи, че природният газ е по-евтин, цените са между 70 – 80 % под наблюдаваните пикови нива през 2022 г. Това в голяма степен се дължи на меката зима и високият обем на съхранение в европейските газохранилища. Експертите са категорични, че това е предимство. Европейските газохранилища сега са запълнени до 56.88% (639.1338 TWh). Дори и този обем да спадне до около 50 % запълването им е предимство. Това ще означава, че необходимостта от нови доставки ще е по-малка. Става въпрос за количества от порядъка на 20 млрд. куб м. От друга страна обаче нагнетеният природен газ е на много високи цени, което означава доста прецизна политика при използването му, така че да не се нанесат щети на икономиката, която става все по-крехка.

Краят на отоплителния сезон, газовите запаси и настоящите цени на природния газ дават и възможност за постепенно излизане на въглищните централи от процеса на производство на електроенергия, както и на връщане в играта на газовите мощности. Важно е да се проследява и цената на Brent поради същата възможност – връщането на индустрията от петрол на газ.

На този фон цените на въглеродните емисии (а и на въглищата) остават доста по-високи от нивата преди кризата. Цената по индекса ICE EUA през миналата седмица за трети път в рамките на месец тества цената от 100 евро за тон като в петък, 10 март успя да стигне до 100.170 евро за тон. Седмица по-рано стойността на СО2 успя да се свие до 94 – 96 евро за MWh. Затова експертите не престават да припомнят, че значението на въглищата и СО2 е двигател на структурно по-високите бъдещи европейски цени на газа спрямо историческите нива.

Тенденции

Пазарът е в очакване на старта на обещаната от ЕС обща платформа за покупки на природен газ. Всяка една промяна на газовия пазар – от прекъсване на макар и малките руски количества, ръста на търсенето в Китай, а и като цяло поведението на азиатския пазар могат да рефлектират върху цените и възобновяване на нестабилността. Заплахата от скокове на цените остава, докато не настъпи значително увеличение на новите глобални доставки на LNG (от 2025 г.), са единни в мнението си експертите. Не е по-различно и мнението на еврокомисарите.

Все пак, ако трябва да се направи обобщение, то е, че на този етап пазарът на газ и електроенергия изглеждат стабилни. Ценовите нива са поносими, но изненади не са изключени, а хоризонтът за тях е доста обширен.

Трябва да се помни, че двете паралелните кризи на пазара на газ и електроенергия през 2022 г. доведоха до скок на цените. За да се балансират европейските пазари бяха предприети мерки. Първо за намаляване на търсенето на газ с 15 %, а впоследствие и за ограничаване на търсенето на електричество с 10 %, включително 5% намаление през пиковите периоди. Последната мярка важи до края на март 2023 г. Меката зима подкрепи усилията и в края на тримесечието със сигурност ще са видими проценти на свиване, които ще изненадат. Някои експерти вече изчисляват, че към края на януари търсенето на електроенергия е било със 7 % по-малко на годишна база, а през февруари се доближава до 5 на сто. За да гарантира, че тенденцията ще продължи, ЕС си поставя за цел намаляване на търсенето на енергия с най-малко 32,5% до 2030 г. спрямо настоящите нива. Остава да видим действията за осъществяване на тези намерения. Сега въпросът е дали спадовете в търсенето са били временни корекции, подпомогнати от топлото време, или са структурна промяна и изместване на търсенето. Големият въпрос за съществуването на икономиката в очертаните от политиците рамка остава.