Европейските електроенергийни борси с опит за нормализиране на цените

Опит за нормализиране на ценовите нива се наблюдава на европейските електроенергийни борси в сегмента пазар ден напред. Това се случва след седмица, на високи цени и съответно значителен спад през почивните дни. В резултат се връща и по-високата волативност в този сегмент. Значение оказаха по-слабото търсене, както и по-ниското производство на вятърна и слънчева енергия на тези европейски пазари, където възобновяемите енергийни източници (ВЕИ), включително и участието на хидроенергийните мощности оказват съществено влияние. По-високите температури, по-ниските цени на петрола и нормализирането на цените на газа и СO2 след рекорда през миналата седмица (стигнаха рекорд от 43 евро за тон) също се отразиха при движението на цените в сегмента пазар „ден напред“ на европейските електроенергийни борси.

Последната седмица на месец март (29. 03) европейските електроенергийни борси в сегмента пазар ден напред стартират с цени от 5-7 до 13, че дори и до 20 евро по-ниски спрямо предходната, започваща на 22 март. За отбелязване е, че през цялата предпоследна седмица на месец март цените на европейските електроенергийни борси в този сегмент като цяло останаха на ниво от над 60 евро за MWh.

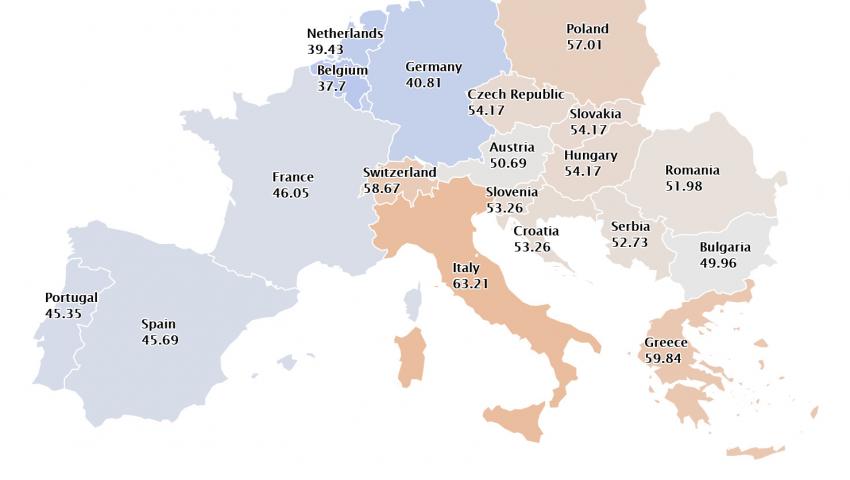

Като цяло стойностите са сравними и с тези отпреди година, но преходът от цени над 60 евро за MWh до 54 – 40 евро за MWh доведе до висока волативност. С ден за доставка 29 март най-силно нараства стойността, постигната на електроенергийната борса в Германия – 123.6 % до 40.81 евро за MWh (18.25 евро за MWh при отчетен спад от 28.1 %), според статистиката на energylive. След Германия най-висок ръст се отчита на белгийския пазар – с 94.8 % до 37.70 евро за MWh (от 19.36 евро за MWh).

Цената на Българската независима електроенергийна борса също расте с 68.6 % с ден за доставка 29 март – до 49.96 евро за MWh и спрямо първия ден на предходната седмица намалява с около 7 евро за MWh. Остава по-ниска и в сравнение със съседните пазари (Румъния – 51.98 евро за MWh, Сърбия – 52.73 евро за MWh, Гърция – 59.84 евро за MWh).

Най-високата цена, отчетена на БНЕБ бе с ден за доставка 24 март – 64.23 евро за MWh.

През последната седмица прави впечатление високата цена, която се задържа в този сегмент на пазара в Италия – до 65.71 евро за MWh с ден за доставка 25 март и 63.21 евро за MWh с ден за доставка 29 март и остава по-висока дори от традиционно по-високите стойности на пазара в Полша.

Междувременно статистиката сочи, че през третата седмица на март най-високата седмична средна цена на електроенергията е била регистрирана (след пазара на Великобритания, който тук не се коментира) е именно на италианския пазар, от 61,87 евро за MWh. Най-ниските средни стойности се отчитат на португалския и испанския пазар (също и на скандинавския пазар – 39.04 евро за MWh) съответно от 30,59 евро за MWh и 30,62 EUR за MWh. На останалите пазари цените са между 53,00 евро за MWh на германския пазар и 54,01 евро за MWh на пазара на Холандия.

Търсенето на електроенергия се възстановява като според статистиката за седмицата 15 – 22 март на някои пазари се наблюдава ръст с близо 3 процента без испанския и португалския пазари. Малко по-късно днес ще стане ясна и статистиката за търсенето през времето 22 – 29 март, но предварителните данни сочат за спад. Ако съдим по данните на българския системен оператор, през по-миналата седмица бе отчетен ръст и на българския електроенергиен пазар от над един процент, а новите данни още не са оповестени.

Няма как да не се отчете и високото ниво на производството от вятър в Германия особено през почивните дни – участие от 46.87 % в обедните часове на 27 март и 36.54 % на 28 март, докато за Франция тези данни са съответно за 12.67 % и 8.54 %, но там атомната енергия е водеща – близо 60 %. В Румъния водеща с малко над 24 % е водната енергия и над 20 % атомната, в Сърбия – въглищата – над 58 %, а за България основните източници си остават АЕЦ – около 40 % и въглищата – малко над 29 %.

По-високите цени на електроенергията определено са свързани с нивото на възстановяване на търсенето, спада в производството на някои от ВЕИ-сегментите, но най-вече високите цени на СО2 емисиите, които се задържаха и се задържат на ниво от 42 – 41 евро за тон. Да не забравяме, че те успяха да стигнат и до 43.62 евро за тон по-рано. В понеделник договорът за СО2 за декември е на ниво от 41.12 евро за тон, като стартира от 41,54 евро за тон.

Цената на петрола отчете висока волативност през изминалата седмица. Сорт Brent започна със спад още на 22 март – стартира с цена от над 64 долара за барел, но към края на деня спадна с 4 процента - до малко над 61 долара. В резултат на блокирането на Суецкия канал от контейнеровоза Ever Given стойността на черното злато се върна към малко над 64 долара за барел. През новата седмица черното злато и в частност сорт Brent отново е под натиск и се търгува около 63.4 долара за барел и прогнозите са за връщане към по-ниските нива в очакване на априлската среща на ОПЕК+.

Що се отнася до фючърсите на TTF на пазара на ICE за месец април 2021 г., през по-голямата част от третата седмица на март цените паднаха. В резултат на това цената за петък, 19 март, беше 17.27 евро за MWh, с 6,4% по-ниска от тази от предишния петък, но после се върнаха към ръст. В понеделник 29 март цената на фючърсите на TTF на пазара ICE са на ниво от 18.40 евро за MWh, отбелязвайки спад с 1.59 процента спрямо затварянето на предишната сесия.

Разбира се, няма как да се изключи значението на COVID-19 и продължаващите нови и нови ограничителни мерки. Безспорно липсата на туризъм и затварянето на редица обекти носят негативи за търсенето на електроенергия. Ако тази ситуация продължи, заедно със затоплянето на времето тя ще започне да се отразява на конвенционалните мощности, които изискват по-висока цена за поддръжка особено в етап на застой на икономиката. Липсата на ваксинация и по-бързото от очакваното разпространение на коронавируса ще продължат да оказват натиск върху пазарите.