Мащабни проекти за съхранение на въглерод планират държавите от Персийския залив, за да поддържат петролния си бизнес

Източник: needpix.com

Регионът на Персийския залив иска да запази значителните си приходи от въглеводороди в един декарбонизиращ се свят. Един от начините да направите това е да инвестира в улавяне на въглеродните емисии, за да произвежда по-чисти и по-продаваеми продукти от изкопаеми горива. Мегрен Алмутаири и Карън Йънг от Центъра за глобални проучвания и енергийни политики на университета в Колумбия (Center on Global Energy Policy CGEP) разглеждат настоящите планове и бъдещи перспективи в тази посока. В момента около 10% от CO2, уловен в световен мащаб, е в промишлените съоръжения на държавите от Персийския залив. Техните национални петролни компании могат да се похвалят с някои от най-рентабилните решения за улавяне и съхранение на въглерод (CCS), вариращи в цени от $15 до $40 за метричен тон, предаде изданието Energypost.

Основните предизвикателства са високите първоначални капиталови разходи, конкуренцията за инвестиции от проекти за възобновяема енергия и несигурността относно бъдещото ценообразуване на въглеродните емисии и регулаторните ограничения, наложени от големи клиенти като ЕС. A изграждането на промишлени съоръжения е процес, който все още не е доказан в световен мащаб и технологията остава под въпрос относно ефективността си. А това със сигурност ще добави нови трудности.

Стратегическа инвестиция в улавяне на въглерод

Националните петролни и газови компании в арабските държави от Персийския залив, които се стремят да се утвърдят като пионери в нисковъглеродното производство на енергия, стратегически инвестират в технологии, които могат да намалят емисиите от производството на петрол, и по-специално технология за улавяне на въглерод.

Възприемането на улавянето на въглерод може да подчертае техния ангажимент за устойчивост на околната среда, но също така, може би по-важно, представлява проактивна мярка за смекчаване на рисковете, свързани с бъдещите механизми за ценообразуване на въглерода и регулаторни рамки. В свят с данък върху въглеродните емисии – който вероятно ще увеличи използването на инструменти като Механизма за коригиране на въглеродните граници на Европейския съюз (Carbon Border Adjustment Mechanism (CBAM) и преките въглеродни данъци върху вносните продукти – улавянето на въглеродни емисии, е средство за разширяване на бизнес цикъла на производството на въглеводороди. Така изкопаемите горива стават по-чисто и по-продаваемо продукт от изкопаеми горива.

Могат ли държавите от Персийския залив да си запазят лъвския пай от тортата? Способността за улавяне на емисии при производството на изкопаеми горива служи за постигане на вътрешните цели за декарбонизация, като същевременно защитава приходите от износ. В материала на авторите се обсъждат конкурентните предимства и предизвикателствата на региона при мащабирането на технологията за улавяне на въглерод като начин за запазване на бъдещото производство.

Адаптиране към бъдеще с по-ниски въглеродни емисии

Страните от Персийския залив се адаптират към реалностите на енергийния преход и регионът вече е лидер в улавянето на въглерод. Според Global CCS Institute около 10% от CO2, уловен в световен мащаб, е в промишлените съоръжения на държавите от Персийския залив.

Но регионът се адаптира и по други начини, увеличавайки навлизането на възобновяемите енергийни източници в местния енергиен микс и опитвайки се да диверсифицира икономиките срещу възможността от спад на глобалното потребление на въглеводороди.

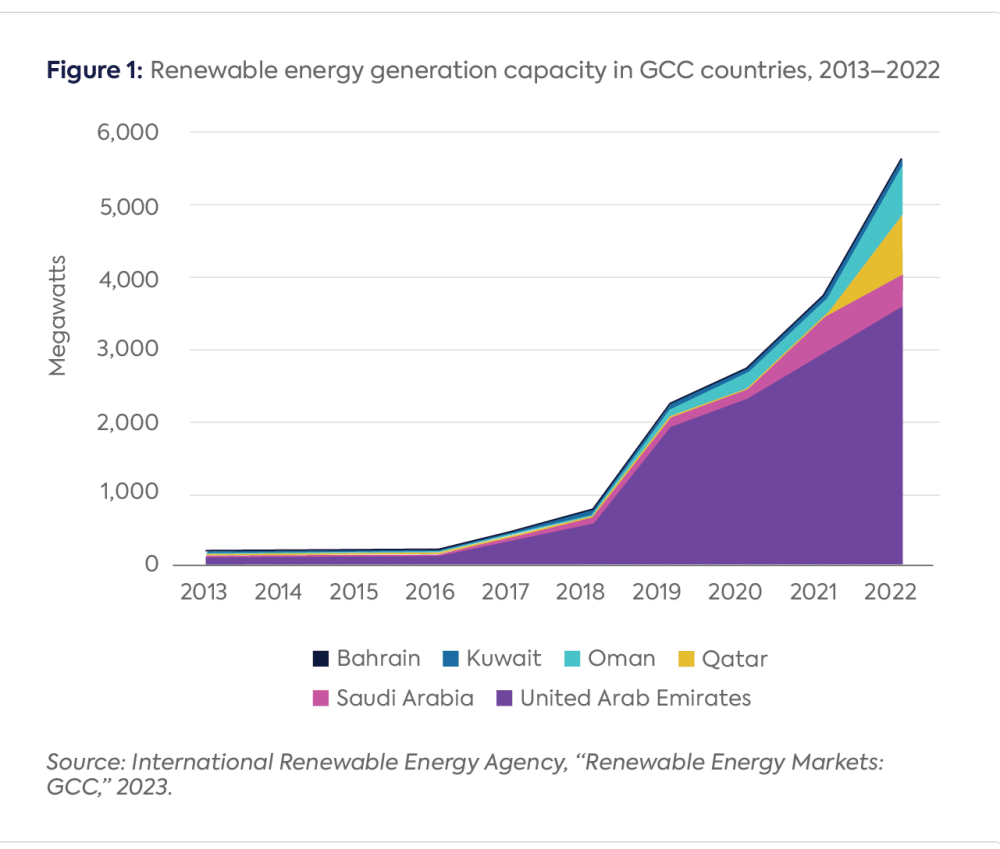

Около 80% от емисиите на CO2 в държавите от Персийския залив идват от електроенергия, производство и операции с изкопаеми горива. Тъй като производството на електроенергия в Персийския залив се измества към слънчева, вятърна и ядрена енергия (Фигура 1), емисиите от производството на електроенергия и тежката промишленост и производството ще намаляват постепенно.

Например Саудитска Арабия планира да пренасочи енергийния си микс от почти пълна зависимост от газ (61%) и петрол (39%) през 2021 г. към снабдяване на 50% от енергията си от възобновяеми източници до 2030 г. През 2022 г. кралството инсталира 443 мегавата (MW) капацитет за производство на енергия от възобновяеми източници. За сравнение, общият инсталиран капацитет за производство на енергия на основния източник на електроенергия в страната, Саудитската електрическа компания, беше 83 гигавата (GW) през 2021 г.

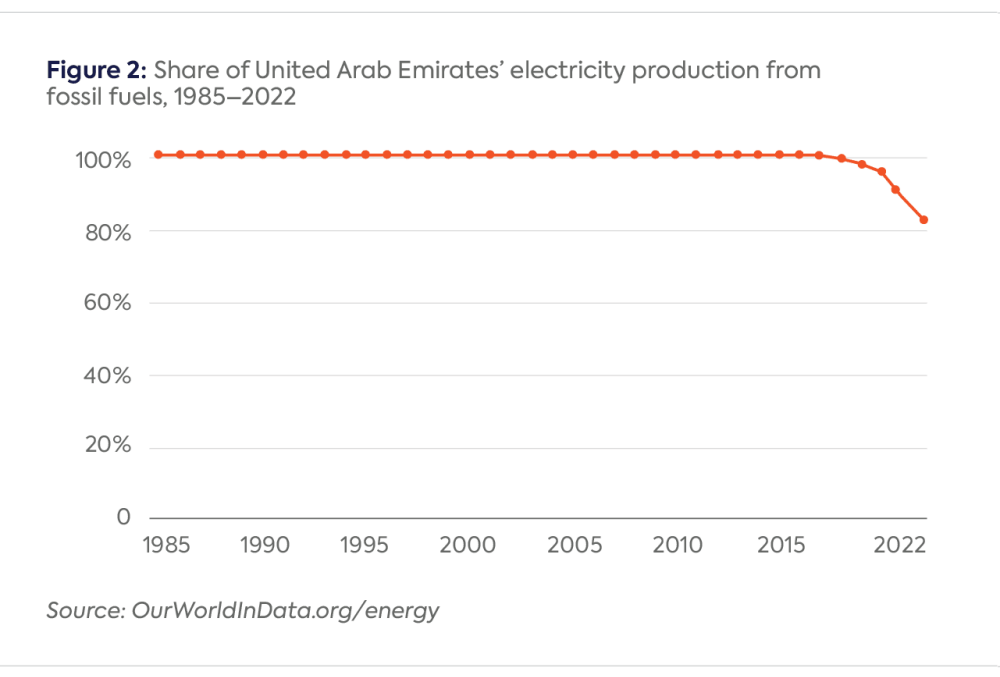

По подобен начин Обединените арабски емирства (ОАЕ) — държавата от Персийския залив с най-голям дял чиста енергия в енергийния си микс — сега генерират само около 17% от своята електроенергия от чиста енергия, включително ядрена енергия (Фигура 2). Въпреки че напредъкът в прехода на енергийния сектор към намаляване на въглеродните емисии може да изглежда бавен, фокусът на региона върху промяната на профила на емисиите на въглеводородната индустрия се засилва бързо.

Въглеводородите представляват повече от половината от държавните приходи

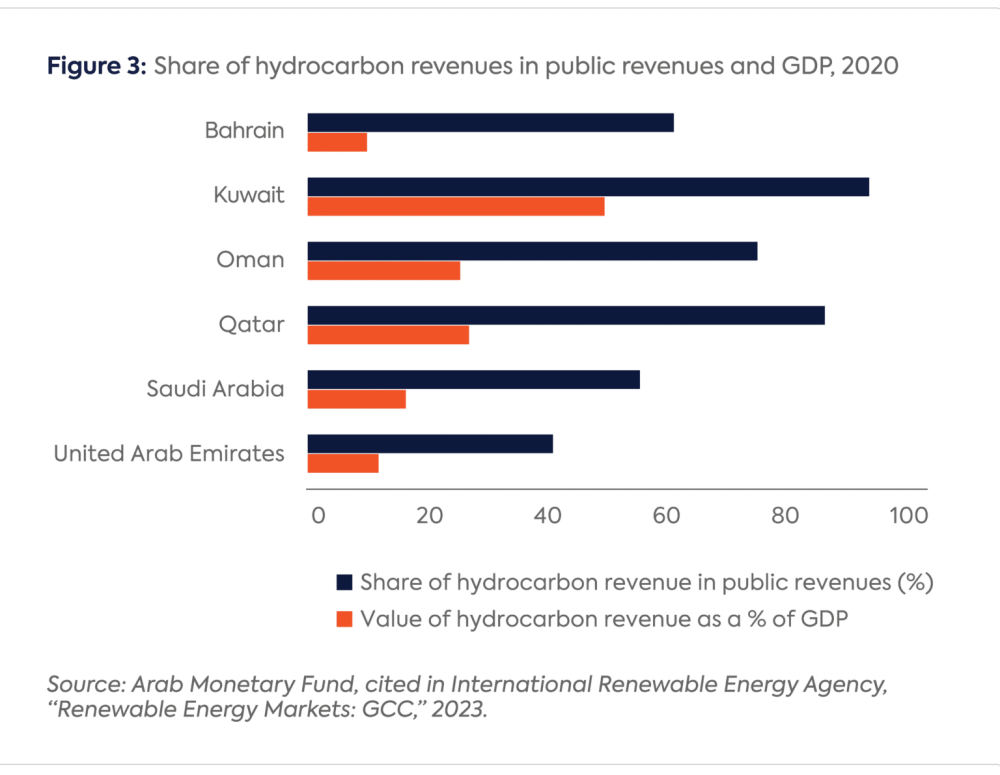

В допълнение, делът на приходите от въглеводороди като част от общия БВП намалява в държавите от Персийския залив, тъй като тези икономики се диверсифицират в бизнес услуги, туризъм и логистика, наред с други сектори. Въпреки това, с изключение на ОАЕ, приходите от въглеводороди все още представляват повече от половината от държавните приходи на тези страни (Фигура 3). Дори в ОАЕ приходите от петрол представляват почти 40% от разходите на федералното правителство.

Конкурентни предимства на технологията за въглеродно улавяне

Според Wood Mackenzie около 20% от намаляването на емисиите, необходимо за постигане на глобална декарбонизация до 2050 г., може да бъде постигнато чрез използване на технология за улавяне на въглероден диоксид. Съществуват три основни предизвикателства пред прилагането на улавянето на въглероден диоксид: високи първоначални капиталови разходи, конкуренция за инвестиции с проекти за възобновяема енергия и липса на яснота в регулаторната среда в големите потребителски страни относно въглеродния данък и политиките за коригиране на границите. Като се имат предвид тези предизвикателства, държавите от Персийския залив имат няколко конкурентни предимства в областта на технологиите за улавяне на въглероден диоксид.

Като се имат предвид тези предизвикателства, държавите от Персийския залив имат няколко конкурентни предимства в областта на технологиите за улавяне на въглерод. Държавите от Персийския залив са в състояние да използват икономии от мащаба и да поддържат настоящите си бизнес модели за производство на нефт и газ. Трето, страните от Персийския залив притежават много възможности за геоложко съхранение, близо до емисионни клъстери, с изчерпани газови резервоари и солени водоносни хоризонти. Това предлага приблизителен капацитет за съхранение на въглерод от около 170 гигатона.

Държавите от Персийския залив могат допълнително да оптимизират тези предимства – и някои вече го правят – чрез изграждане на съоръжения за син водород, които разчитат главно на инфраструктура за улавяне, съхранение и използване на въглерод. Проучване на Oil and Gas Climate Initiative установи най-висок геоложки потенциал за съхранение в басейна на Руб ал Хали, рядко населена голяма пустинна зона в части от Саудитска Арабия и в басейните на Кувейт.

Какви проекти за съхранение на въглерод се развиват?

Уникалните силни страни на региона на Персийския залив в ефективността на разходите, мащаба и геоложкото съхранение го правят основен играч в напредването на технологията за улавяне на въглерод в глобален мащаб. През 2015 г. Saudi Aramco отбеляза исторически момент в Близкия изток, като стартира първото широкомащабно съоръжение за улавяне на въглерод в региона, което може да се похвали с капацитет от 0,8 милиона метрични тона годишно (mtpa).

ADNOC последва през 2016 г., като изгради съоръжение в Al Reyadah в Абу Даби, което отговаря на капацитета на неговия саудитски партньор. През 2019 г. Катар представи съоръжение за улавяне на въглерод в Ras Laffan LNG с капацитет 2,1 млрд. метрични тона годишно.

Регионът има още 13 проекта в процес на разработка, които се очаква да бъдат пуснати в употреба през следващите години, включително новото съоръжение на ADNOC с капацитет от 1,5 млрд. метрични тона—един от най-големите обявени в Близкия изток досега. Това би утроило инсталирания въглероден капацитет на ADNOC капацитет за улавяне до 2,3 млрд. метрични тона, а основен център за улавяне на въглерод ще бъде Джубайл, Саудитска Арабия, който има за цел да улови и съхранява 9 млрд. тона емисии годишно до 2027 г.

В допълнение към тези обявени проекти, улавянето на въглероден диоксид като ключова технология за намаляване на емисиите и постигане на целите за декарбонизация и заема видно място в стратегиите за устойчивост на няколко национални петролни компании:

Саудитска Арабия има за цел да увеличи своя капацитет за улавяне на въглерод до 44 млрд. тона до 2035 г.

ОАЕ се стремят да увеличат капацитета си за улавяне на въглерод до 10 млрд. тона до 2030 г.

QatarEnergy си постави за цел да улови 9 млрд. тона на CO2 до 2035 г.

Kuwait Petroleum Corporation и Petroleum Development Oman обявиха амбиции за постигане на нетна нула до 2050 г., като значителна част се дължи на използването на технологии за улавяне и съхранение на въглерод.

С Хартата за декарбонизация на петрола и газа (Oil & Gas Decarbonisation Charter (OGDC), стартирана на COP28, страните също така се съгласиха да инвестират в технология за улавяне на въглероден диоксид като инструмент за постигане на целите за декарбонизация и ускоряване на действията по климата в световен мащаб.

OGDC обхваща около 50 петролни и газови компании, които представляват около 40 процента от световното производство на петрол, включително Saudi Aramco, ADNOC и Petroleum Development Oman. След COP28 ADNOC обяви придобиването на 10% дял от капитала на Storegga, базирана в Обединеното кралство компания, фокусирана върху улавянето и съхранението на въглерод.

Увеличаването на мащабите наистина при въглерода дали ще работи?

Държавите от Персийския залив тестват теорията, че тяхната благоприятна геология за подземно съхранение и близостта до газове от промишлено производство ги прави добри кандидати за широкомащабно приемане на технология за улавяне на въглерод. Но те са изправени пред предизвикателството за създаване на промишлени проекти. Проектите, които вече работят, са много по-малки от проектите в процес на подготовка.

Да вземем Saudi Aramco, която се подготвя за огромно съоръжение за син водород, което ще изисква повече улавяне на въглерод. Но ето обратът: Saudi Aramco все още не е сключила сделката за продажба на син водород. Според президента и главен изпълнителен директор Амин Х. Насър, компанията няма да инвестира в експортна инфраструктура без споразумения за изтегляне. Тази несигурност отразява по-голямото предизвикателство на разширяването на все още недефинирания пазар.

За мнозина устойчивостта на петролната и газовата индустрия е несъвместима с постигането на по-големи климатични цели. Регионът на Персийския залив обаче вижда роля в по-чистите изкопаеми горива и свързаните с тях продукти въз основа на непрекъснатия растеж на търсенето на въглеводороди, заедно с променящата се регулаторна среда в тези потребителски пазари.

Стратегия за промяна на профила на емисиите на продуктите, като същевременно се печелят приходи от тях, заедно с разработването на по-чисти и нисковъглеродни енергийни опции - като син водород - е привлекателен бизнес модел за националните петролни компании и правителствата от Близкия изток.