Енергийна свързаност: Изграждане и финансиране на разширяването на европейския пазар на междусистемни връзки

Източник: ЕСО, архив.

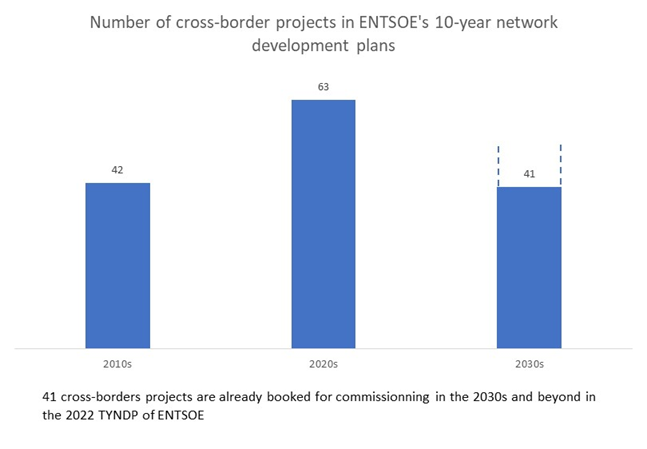

Развитието на междусистемните връзки е отбелязано като приоритетна инвестиция от Европейската комисия и нейният амбициозен стремеж за развитие на възобновяеми енергийни източници. Ревизираната политика за трансевропейските енергийни мрежи (TEN-E) определи три приоритетни коридора, където новите проекти могат да се възползват от средства от Механизма за свързване на Европа. Тъй като десетгодишният план за развитие на мрежата за 2024 г. на ENTSOE е в процес на подготовка, изследването на икономиката и регулирането на междусистемните връзки изглежда правилно да се извърши сега. Това коментира пред energypost.eu Жан-Батист Вожур – професор от авторитетното Emlyon Business School.

Интерконекторите са повече от просто електрически кабели, свързващи националните преносни мрежи на европейските страни. Те са тесните коридори, през които излишното търсене или предлагане в дадена страна може да бъде прехвърлено към друг пазар, осигурявайки енергийна сигурност и ценова гъвкавост на клиентите. Както беше илюстрирано през зимата на 2022 г., която съчетаваше ниска оперативност на френския ядрен флот и безпрецедентен недостиг на газ поради нахлуването на Украйна от Русия, то способността за обединяване на електрически ресурси в континентален мащаб изигра важна роля в избягване на общото спиране на електрозахранването. Изграждането на нови междусистемни връзки е критична стъпка за постигане както на интеграцията на европейските енергийни пазари, така и на енергийния преход.

Междусистемните връзки се превърнаха в жизненоважна част от европейската електроенергийна система

Исторически погледнато, европейските страни са развивали своите електрически мрежи на национална основа, като операторите във всяка страна изграждат мрежите на областите, на които е възложено да ги управляват. И ги експлоатират по вертикално интегриран начин (т.е. комбиниране на производство, транспорт, разпределение и търговия).

Чрез поредица от директиви и регламенти, известни като енергийни пакети, Европейската комисия постепенно отвори пазарите за конкуренция и раздели различните роли между различните компании. По отношение на транспортните мрежи, операторите на преносни системи (TSO) са независими участници, натоварени с управлението и развитието на мрежата. Те по-специално са отговорни за изграждането и укрепването на междусистемните връзки.

Тези междусистемни връзки осигуряват форма на устойчивост на европейските страни, тъй като те могат да разчитат на производството на други държави, ако срещнат трудности на собствения си пазар. Например през 2022 г. френското ядрено производство е намаляло с 30% в сравнение със средното за последните 20 години, като до 65% от ядрения флот беше спиран през лятото. Това бе съчетано с рекордно ниско ниво на производство на водноелектрическа енергия, спад до най-ниското ниво от 1976 г. насам поради рекордно високи температури. В резултат на това, според RTE, френският системен оператор, през 2022 г. Франция е била нетен вносител на електроенергия за първи път от 1980 г. насам. Страната е имала нетен отрицателен баланс от 16,5 TWh, което е 4% от националното потребление на електроенергия.

За да се подчертае допълнително значението на тези взаимовръзки, когато става въпрос за сигурността на доставките, си струва да се споменат два инцидента. Въпреки че не са директно между две държави, електропроводът Conneforde-Dile, пресичащ река Емс в Германия, свързва два отделни оператора на преносни системи, E. On Netz и на RWE. През 2006 г. рутинно прекъсване на кабела, за да позволи на кораб да плава под линията, предизвика масово прекъсване на тока, което обхвана цяла Европа, лишавайки милиони домакинства и фирми от електричество. По-назад във времето – през 2003 г., масивно спиране на тока, засягащо до 56 милиона души предимно в Италия, беше предизвикано, когато дървета паднаха върху междусистемната връзка на Италия и Швейцария.

Междусистемните връзки са гръбнакът на европейския електроенергиен пазар

Европейските пазари на електроенергия на едро са все по-интегрирани благодарение на свързването, осигурено от междусистемните връзки. Те позволяват на електроенергията да тече от пазар с прекомерно предлагане към пазар с прекомерно търсене, което от своя страна тласка към изравняване на цените между държавите.

Всяка международна транзакция на пазарите на едро води до разпределяне на свързано „право на преминаване“ на междусистемна връзка. Тогава потоците са ограничени само от капацитета на междусистемните връзки във всеки даден момент от време. Например, на 3 януари 2024 г. рекордните 20,3 GW капацитет бяха резервирани за износ на междусистемни връзки, свързващи Франция със съседните й страни (това е еквивалентно на капацитета на повече от 12 ядрени реактора EPR).

Следователно наличието на междусистемни връзки е ограничаващият фактор за интеграцията на европейските пазари. Това води до последствия както по отношение на разпределението на капацитета за стандартните операции на пазарите, така и до подновен стремеж за инвестиции в допълнителни активи и изграждане на все повече връзки.

Единно управление на търговете за доставка

За стандартни операции капацитетът за междусистемна връзка трябва да бъде резервиран въз основа на тръжен процес, който се управлява централно за повечето активи от JAO (Joint Allocation Operator (Оператор за съвместно разпределение).

JAO е платформа, която провежда повече от 20 000 аукциона годишно от името на 47 оператора на преносни системи, разпределяйки капацитет за различни времеви хоризонти (в рамките на деня, дневно, седмично,...) за търговци на електроенергия, за да изпращат електроенергия през междусистемните връзки. По този начин недостигът се оценява и управлява, а капацитетът се разпределя към транзакциите, които имат най-висока икономическа стойност, т.е. тези, които отговарят на най-значимите различия между търсенето и предлагането в Европа.

Управление на недостига

Това управление на недостига обаче е дълбоко предизвикано от предстоящото развитие на европейския енергиен пазар. Експоненциалното увеличение на производството на енергия от възобновяеми източници и нарастващата нестабилност в доставките на изкопаеми горива поради геополитическа загриженост водят до проблеми заради непостоянното ВЕИ производството.

Начин за управление на тази непостоянност на производството е то да се разпространи върху възможно най-много потребители, за да се възползвате от статистически изглаждащия ефект. Тъй като производството на електроенергия намалява в някои части на Европа поради метеорологични явления например, то се увеличава спрямо други и търсенето може да реагира и в други части на континента. В крайна сметка всички ефекти се балансират взаимно и това е в полза на операторите и потребителите.

Това обаче изисква много значителни инвестиции в преносни линии на национално ниво и в капацитет за междусистемни връзки: европейските електроенергийни пазари трябва да могат да изпращат слънчева продукция от Испания и Италия към Холандия и Дания, ако офшорното вятърно производство в Северно море намалее . Ето защо развитието на междусистемните връзки е в центъра на текущите европейски и национални усилия за реформиране на пазарите на електроенергия. Подобен пример в това отношение за нуждата от пренос на електроенергия са и Балканите, където един час преди пиковото търсене в Западна Европа , има свободни количества ВЕИ енергия, които си търсят консуматор. В тази посока е и предложението на българския електроенергиен системен оператор за изграждане на високоволтов кабел на прав ток HVDC, който да свърже балканските пазар с тези от централна и Западна Европа. Това би улеснило изграждането и на преноса на нови ВЕИ мощности.

Междусистемните връзки са изключително сложни и скъпи за изграждане

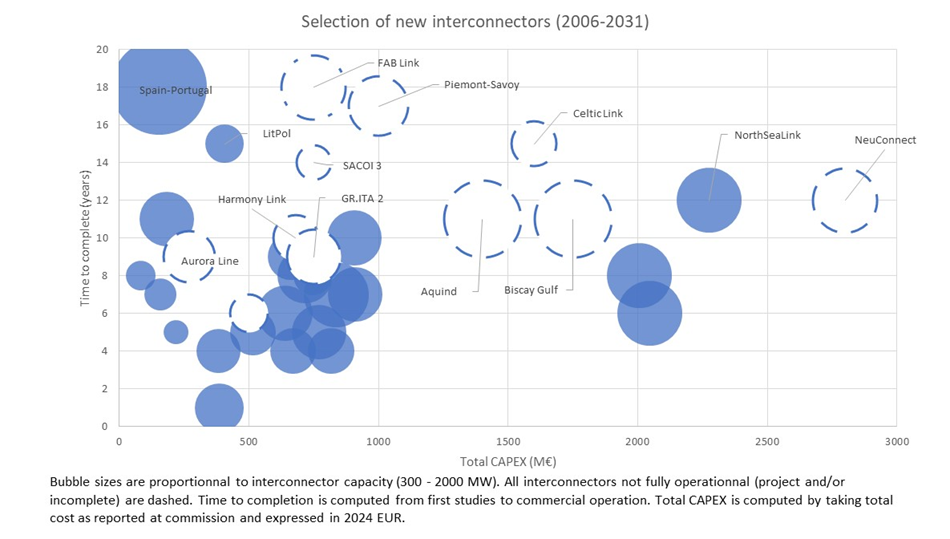

Интерконекторите са директната връзка между две подстанции от всяка страна на границата. Това изисква значително планиране на мрежата от двата съседни оператора на преносни системи, тъй като свързването на допълнителен капацитет към мрежата може да създаде претоварване надолу по веригата и може да наложи укрепване на други части на мрежата. Например, наскоро откритият интерконектор Viking link ( https://www.viking-link.com/ )между Дания и Обединеното кралство има номинален капацитет от 1400 MW, но в момента може да предложи само до 800 MW пренос на енергия. Причината е, че датският оператор на преносна система трябва да подсили мрежата, която обхваща целия път до Германия, за да избегне претоварване . Тези активи не могат да бъдат импровизирано поставени, защото са част от сложна система, която се нуждае от оптимизация и (скъпи) допълнителни инвестиции, за да ги приспособи. Тук става дума не само за пренос на енергия, но нейното балансиране, вторично и третично, за да не се претовари и разпадне системата на цяла континентална Европа.

Самите кабели могат да бъдат изключително скъпи за изграждане, тъй като значителен брой европейски граници се определят от географски препятствия като планини, реки или морета. Преодоляването на тези препятствия изисква огромни инвестиции, което води до високи разходи и забавяне на завършването: междусистемните връзки на голяма надморска височина обикновено трябва да бъдат заровени, за да се избегнат щети от лед и вятър, подводните кабели ще трябва да бъдат положени на морското дъно и трябва да бъдат изкопани окопи на брегове.

Средно един нов интерконектор отнема приблизително 9 години, за да бъде завършен, от първоначалните проучвания до началото на търговски операции и струва повече от 900 милиона евро. Тази средна стойност е дълбоко повлияна от сложността на процеса на издаване на разрешителни нагоре по веригата, който трябва да бъде завършен от двете страни на границата и който може да доведе до значителни пропуски в графиците, както по-специално беше илюстрирано при Брекзит.

Осигуряване на стимули за изграждане на нови междусистемни връзки

Изграждането на междусистемна връзка изисква разполагането на сложна договорна и регулаторна инфраструктура между двете страни, които ще бъдат свързани, и мобилизирането на важни финансови ресурси. Обикновено се създава съвместно дружество, собственост 50:50 от двамата участващи оператори на преносни системи. Той ще събере собствен капитал от операторите на преносни системи и дълг списък от банкови институции, като ще преследва всички необходими заявления и разрешителни, необходими за осъществяването на проекта (екологични, социални, земеползване, оценка на риска, анализ на разходите и ползите...). След това междусистемната връзка ще бъде компенсирана чрез комбинация от публични и частни ресурси, включително обществени тарифи и стимули, приходи от претоварване, генерирани чрез търг и възнаграждение за капацитет и други спомагателни услуги.

Публичните органи както на национално, така и на европейско ниво обаче са изправени пред сериозен проблем: операторите на преносни системи имат ограничен капацитет да инвестират в такива инфраструктури, когато трябва да укрепят собствените си мрежи, за да се приспособят към нарастващото навлизане на възобновяема енергия, по-специално офшорни вятърни паркове. По този начин частните инвеститори бяха стимулирани да участват във финансирането на хибридни схеми, включващи както оператори на преносни системи, така и трети страни, или директно да предложат и инвестират в нови активи. Това е причината, поради която Европейски регламент 2019/943 (член 63)[3] предоставя статут на изключение, който позволява на частни участници да изграждат, притежават и експлоатират междусистемни връзки.

Един такъв пример е интерконекторът Eleclink , който минава през тунела под Ламанша между Франция и Обединеното кралство. Трябва да се отбележи, че тези частни предприятия обаче не могат да се възползват от обществените тарифи и трябва да извличат приходите си от своите потребители. Най-малко седем междусистемни връзки с инвеститори трети страни (напълно частни или в хибридна структура, партньорска между частни инвеститори и оператори на преносни системи) са изградени или са в процес на разработка от началото на 20-те години на сегашния век.

Като се има предвид високото ниво на несигурност около първоначалните фази на издаване на разрешителни и строителния риск, който е присъщ на сложните инфраструктурни проекти, намирането на финансова структура, която е достатъчно стабилна, за да поеме тези нива на рискове и която е достатъчно печеливша за инвеститорите, вероятно е основното предизвикателство за начинът за развитие на повече активи. Тук се намесва Механизмът за свързване на Европа , който предоставя безвъзмездни средства за избрани Проекти от общ интерес (Projects of Common Interest (PCI), които облекчават финансовата тежест върху инвеститорите в този капитал. Европейската инвестиционна банка също изигра важна роля при предоставянето на дългово финансиране на тези активи; присъствието му в банковия синдикат дава увереност на други кредитори. Например, наскоро предостави финансиране на междусистемните връзки Greenlink, NeuConnect и Celtic.

Нововъзникващи тенденции

На пазара на междусистемни връзки се появяват нови тенденции с дълги (няколко стотици километри) офшорни активи, които все повече се разглеждат като интересни проекти. Два фактора водят до това развитие. Първо, нарастващото присъствие на офшорни вятърни паркове създава необходимост от офшорни кабели и по този начин също и стимул за съвместно обединяване на активи с междусистемни връзки чрез създаване на електропроводници с хибридна употреба от няколко системни оператора и страни.

Второ, има стремеж за свързване на области извън Европа, особено в Северна Африка и Близкия изток, които имат достъп до значителен потенциал за възобновяема енергия, най-вече слънчева енергия. Например Xlinks е проект за междусистемна връзка, който ще свърже Мароко и Обединеното кралство, Elmed ще свързва енергийно Италия и Тунис, и ЕвроАфрика ще свърже Гърция, Кипър и Египет.