Ренесансът на ядрената енергетика предизвика подем на пазара на уран. Идва ред и на цените

Източник: iStock by Getty Images.

Световната ядрена енергетика, а съответно и световният пазар на уран навлязоха в период на ренесанс след дългия застой в резултат на аварията на АЕЦ „Фукушима“. Енергийната криза през 2022 г., както и проблемите с цената и доставките на природен газ доведоха до пренареждане на приоритетите на отделните страни. Япония например обяви готовността си до края на 2023 г. да ускори въвеждането на ядрени реактори в експлоатация. Великобритания е с изключително подредена визия и напредъкът там е очевиден. Амбициозна е програмата на Франция. В Европейският съюз все по-силна подкрепа среща ядреният алианс. Редица страни, в които вече работят големи АЕЦ проявяват интерес и към малките модулни реактори, въпреки че досега няма изграден и работещ такъв. Ядрената енергетика, освен че набира сила заради огромното й значение за декарбонизация все още остава сектор, в който преструктурирането е на път да се случи. Формирането на нов глобален ядрен пазар започна още преди войната в Украйна. Този процес е съпроводен с преразпределяне и на пазара на уран

Какво се случва на пазара на уран ?

За разлика от други видове горива, уранът се използва основно за производство на електроенергия в атомните електроцентрали (АЕЦ).

Според анализаторите от McKinsey, при различни сценарии глобалното търсене на електроенергия ще се утрои до 2050 г. Очакваният ръст на търсенето ще се дължи основно на преминаването от изкопаеми горива към електрификация на крайни продукти, включително транспорт, строителство и промишлени процеси. Необходимостта от ново производство на електроенергия, при това с ниски и нулеви въглеродни емисии ще бъде безпрецедентна. Това означава край на периода на стагнация на мирния атом след аварията в японската АЕЦ „Фукушима“.

За да се отговори на бъдещото търсене, броят на работещи АЕЦ в света заедно с новопостроените трябва да надхвърли поне 832 до 2050 г. В момента в света работят 436 АЕЦ, 59 са в процес на изграждане, планирани са 100, разглеждат се проекти за други 323.

Азия, по-специално Китай и Индия са лидери по увеличаването на броя на АЕЦ предвид изпреварващия ръст на търсенето на евтина електроенергия за развитието на икономиките на тези страни и предстоящия отказ от производството на въглища и газ. В редица страни руската технология е предпочитана.

През годините заради евтиния газ от Руската федерация, ядрената индустрия на ЕС практически попадна в застой. Известно е, че Германия, напълно се отказа от ядрените си мощности. Страните, привърженици на ядрената енергетика се обединиха в алианс. Малко по-рано през март 2023 г. ЕС предложи проект за реформиране на пазара на електроенергия съгласно Закона за промишлеността Net-Zero, където малките модулни реактори се споменават като „напреднали технологии“. Сега целта е това същите условия за финансиране да получат и големите АЕЦ. В Европа заради войната в Украйна тече и процес на пренасочване от руската технология към технологии, предоставяни от Франция, Южна Корея, САЩ.

САЩ също заявяват амбиции, но там тенденцията, поне според данните е за изграждане на Малки модулни реактори. Това се дължи на дълъг период на застой на ядрената енергетика в страната и не означава, че няма визия и за големи мощности. Друг е въпросът, че в момента ядрената индустрия в страната гледа по-скоро към реализация на външни пазари и навлизането на територия, заемана доскоро от руските ядрени технологии.

На този фон се очаква ръст на търсенето на уран за работата на бъдещите ядрени мощности. Това нарастващо търсене, постепенното изчерпване на съществуващите запаси и спирането на производството на уранова руда в съществуващите мини, недостигът на уранов оксид може да достигне 75 милиона паунда до 2035 г., според Uranium Energy Corp. (UEC), което обаче може да предизвика нов кръг от ръст на цените на металите.

Производство и цени на урана

Скорошната прогноза на експертите бе, че цените на урана няма да паднат под 40 долара за фунт в средносрочен до дългосрочен план (дори по време на световна криза), тъй като повече от 20% от производството на уран тогава би било нерентабилно. В същото време очакването, че ситуацията на пазара на уран ще стане по-трудна се сбъдва, въпреки че все още няма ясно определени и огласени широко обхватни санкции срещу руската компания „Росатом“. Въпреки факта, че Русия заема приблизително 6% от производството на първичната суровина, капацитетът за обогатяване на уран за получаване на горивни касети и след това сглобяване на горивни пръти възлиза на 46% от световния. Световната организация за ядрена енергия (WNA) прогнозира, че делът на „Росатом“ също ще остане на сегашното ниво през следващите 7 години. На тази база експертите изразиха очакване, че цените на урановата руда ще останат стабилно високи в хоризонт до 2025 г., до около 54 долара за фунт, а разходите за обогатяване на уран се очаква да се консолидират на най-високите си нива поради ограничения свободен капацитет за обогатяване на уран в световен мащаб.

В същото време обаче на 19 юли се случи неочакваното. Цените на урана спряха продължителния 4-седмичен спад заради опасенията за рисковете по повод доставките от Русия и достигнаха 56 долара за фунт, според данните на Trading Economics. Причината е спрян експорт на ядрено гориво от пристанището в Санкт-Петербург заради липсата на застрахователно покритие и опасенията за покачване на геополитическото напрежение между САЩ и Русия, което може да промени веригата на доставки, независимо от липсата на санкции по отношение на руския уран.

Напрегнатата ситуация в Източна Европа през миналата година доведе до факта, че цените за преработка на уранова руда в уранов флуорид и жълт кек, както и цените за обогатяване, скочиха със 100%, достигайки исторически връх и фиксиране близо до нивото от 40 долара за кг. Това се дължи на опасения относно недостига на капацитет за преработка, тъй като Руската федерация държи около 45% от световния пазар на инсталации за преработка.

Според данни от 2022 г. САЩ са намалили покупките на уранови суровини от Русия с 24% на годишна база до 4,78 милиона фунта еквивалент на U3O8, според съобщение на в.„Комерсант“, позовавайки се на данни от EIA. Този обем включва естествен уран (U3O8, оксид), ураниев хексафлуорид (UF6, продукт от превръщането на естествен уран) и обогатен уран.

През миналата година администрацията на президента на САЩ Джо Байдън лобира директно пред американския Конгрес за одобряване на разходи от 4,3 милиарда долара за закупуване на обогатен уран от местни производители, за да се прекрати постепенно руският внос на горивото за ядрени реактори.

Въпреки че износът е намалял с 24%, Русия остава лидер в предоставянето на услуги за обогатяване на уран за американските атомни електроцентрали (АЕЦ) с пазарен дял от 33%.

Така основният доставчик за САЩ през 2022 г. става Канада с дял от 27%. Доставките са се увеличили с почти 61% до 11,1 милиона фунта еквивалент на U3O8, според данни на различни агенции. Казахстан се нареди сред продавачите с 10 милиона фунта за САЩ. Продажбите на Узбекистан се изчисляват на 4,44 милиона (ръст от почти 78% на годишна база), което увеличи делът й на американския пазар до 11%.

Кои са най-големите добивни компании на уран в света?

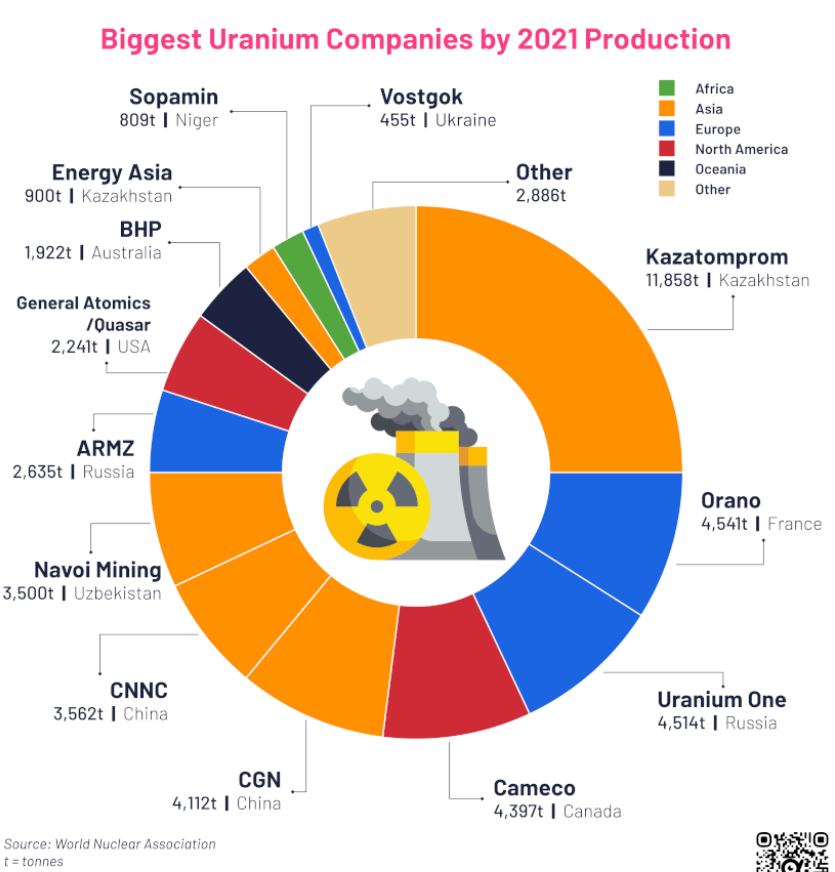

Повечето от най-големите доставчици на уран в света са базирани в страни с най-големи находища на уран, като Австралия, Казахстан и Канада.

Най-голямата от тези компании е Kazatomprom. Казахстанска държавна компания е произвела 25% от новите световни доставки на уран през 2021 г.

Според данните, големите играчи на пазара са следните компании – Kazatomprom (25 % - 11,858 t), Orano (9% - 4,541 t), Uranium One (9% - 4,514 t), Cameco (9% - 4,397 t), CGN (4,112 t), Navoi Mining (7% - 3, 500 t), CNNC (7% - 3,562 t ), ARMZ (5% - 2,635 t ), General Atomics/Quasar (5% - 2,241 t), BHP (4% - 1,922 t ), Energy Asia (2% - 900 t), Sopamin (2% - 809 t), VostGok (1% - 455 t) .

Френската Orano е другата държавна компания, нареждаща се на второ място производство на уран в света с 4541 тона. Предимството на Orano са в преработката на ядрено гориво, а това издига компанията на много по-високо ниво от конкурентите й.

Компаниите, завършващи челната петица, имат подобни количества на производство на уран като Orano и са с дял от около 9% от общото количество в света. Сред тях са Uranium One от Русия, Cameco от Канада и CGN в Китай.

По-голямата част от находищата на уран по света се намират в 16 страни, като Австралия, Казахстан и Канада представляват близо 40% от възстановимите запаси на уран. Както отбелязват наблюдателите, наличието на големи запаси не означава непременно производство на уран.

10-те най-големи уранови мини в света, които представляват 53% от световните доставки

От най-големите мини в света четири се намират в Казахстан. Като цяло уранът, добит в Казахстан, представляваше 45% от световните доставки на уран през 2021 г.

Най- големите мини според данните са:

Cigar Lake – Канада (Cameco/Orano)

Inkai 1-3 – Казахстан Kazaktomprom/Cameco

Husab – Намибия Swakop Uranium (CGN)

Karatau (Budenovskoye 2) Казахстан - Uranium One/Kazatomprom

Rossing Намибия CNNC

Four Mile Австралия Quasar

SOMAIR Нигер Orano

Olympic Dam Австралия BHP Billiton

Central Mynkuduk Казахстан Ortalyk

Kharasan 1 Казахстан Kazatomprom/Uranium One

Намибия, в която се намират две от петте най-големи действащи уранови мини, е вторият по големина доставчик на уран по държави с 12%, следвана от Канада с 10%. За отбелязване е, че собствениците на тези мини не са непременно местни компании. Например френската Orano управлява мини в Канада и Нигер. Руската Uranium One управлява мини в Казахстан и Танзания. Китайската CGN притежава мини в Намибия. Така например, въпреки че африканският континент е със значително количество запаси от уран, няма африканска компания, която да се нарежда сред първите 10 най-големи компании по производство. Sopamin от Нигер е на 12-то място в класацията с добити 809 тона.

Бъдещето ?

Добивът на уран се променя драстично. В продължение на 30 години производството на уран нараства стабилно поради нарастващото търсене на ядрена енергия и разширяването на ядрените арсенали и достига пикът в разгара на Студената война през 1980-та година с добив от 69 692 тона.

Производството на ядрена енергия (измерено в TWh) също нараства последователно до 21-ви век, достигайки своя връх през 2001 г., когато допринася с близо 7% за световните енергийни доставки. Но през следващите години се наблюдава спад и изравняване.

До 2021 г. ядрената енергия е намаляла до 4,3% от световното производство на енергия. Няколкото ядрени аварии – Чернобил, Три Майл Айлънд и Фукушима са в основата на негативните настроения срещу ядрената енергия.

Сега ядрената енергия е в период на подкрепа. Изглежда, че ренесансът се случва от една страна заради необходимостта от бърз преход към по-чиста енергия, тъй като ядрената енергия не генерира преки въглеродни емисии. И от друга в резултат на многогодишната борба на експертите от сектора, които доказаха, че в основата на авариите е човешката грешка.

Ядрената енергия остава един от най-малко вредните източници на енергия и все повече страни се стремят към постигане на напредък в ядрените технологии за борба с изменението на климата.

Малките, модулни ядрени реактори са едно от настоящите предложени решения, както за намаляване на разходите, така и за намаляване на времето за изграждане на атомни електроцентрали. Ползите включват по-малки капиталови инвестиции и гъвкавост на местоположението. Тъй като страните трябва да се справят едновременно с остаряващите ядрени реактори и изменението на климата, трябва да се обмисли замяната им. В същото време малките модулни реактори не могат да решат въпроса за замяна на големи базови мощности.