Как ще се развива международният пазар за водород в следващите десетилетия?

Въпреки че на теория всяка нация може да произвежда свой собствен водород, някои ще могат да го направят много по-евтино от други. Хериб Бланко от IRENA обобщава тяхното проучване, което разглежда факторите, които определят разликата, заедно с разходите за транспорт на водород, които също ще повлияят на глобалната търговия, очаквана да се появи в близко бъдеще. До 2050 г. тези транспортни разходи могат да достигнат нива под $1/kgH2, след като бъдат постигнати икономии от мащаба и веригите за доставки са напълно развити. Дотогава една четвърт от общото търсене на водород ще бъде задоволено чрез световната търговия. Неустойката при смяна на доставчика – по геополитически или търговски причини – трябва да бъде малка.

Важно е, че за постигане на целта за този жизнено важен енергиен компонент – водородът ще представлява 12% от крайното търсене на енергия до 2050 г. – инфраструктурата, регулирането, моделите за възстановяване на разходите, финансирането и мобилизирането на капитал, сертифициране, работещ глобален пазар и глобална координация – всички те ще бъдат всички са необходими, обяснява Бланко, цитиран от Energypost.

Водородът, произведен от електролиза, използваща зелена енергия, може да се произвежда в почти всяка страна. Това е съществена разлика спрямо производството на нефт и газ, което е концентрирано само около няколко пазара. Въпреки това ограниченията в наличността на земя или високите вътрешни разходи за електроенергия от възобновяеми източници могат да доведат до това вносът на енергия да стане привлекателен.

За да бъде вносът икономически ефективен, разликата в производствените разходи между страните трябва да бъде по-голяма от транспортните разходи. С оглед на следващите десетилетия се очаква транспортните разходи да намалеят при сценарий с 1,5°C, тъй като съоръженията за износ и внос се увеличават, технологиите се подобряват и се създават глобални вериги за доставки. В същото време производствените разходи ще намалеят с нарастването на глобалния ВЕИ капацитет.

Този неотдавнашен доклад на Международната агенция за възобновяеми източници на енергия (IRENA) изследва алтернативни сценарии за това как тези параметри могат да се развият към 2050 г. и техния ефект върху глобалната търговия с водород и амоняк.

Какви са двигателите на търговията?

Водородът има ниска енергийна плътност, което налага известна обработка преди транспортирането му. Обичайните варианти са течен водород, амоняк и течни носители на органичен водород (това са масленоподобни молекули, които реагират обратимо с водорода) за транспортиране и водородопроводи за газообразен водород.

Транспортните разходи могат да достигнат нива под 1 USD/kg H2 (за 20 000 км), след като веригите за доставка бъдат напълно развити. Най-големият лост за постигане на това са икономиите от мащаба, при които проектите трябва да достигнат мащаб от поне 0,4 MtH2/годишно. Това е еквивалентно на производството от 4-GW електролизатор (с коефициент на капацитет 60%) или три търговски инсталации за амоняк.

От друга страна, повечето страни биха могли да произвеждат водород под 1,5 USD/kgH2 до 2050 г., но определени държави като Германия, Индия, Италия, Япония и Република Корея имат ограничения върху дела на земята, която е налична за възобновяема енергия. А това прави вноса на суровината далеч по-атрактивен.

Перспективи за търговията с водород до 2050 г

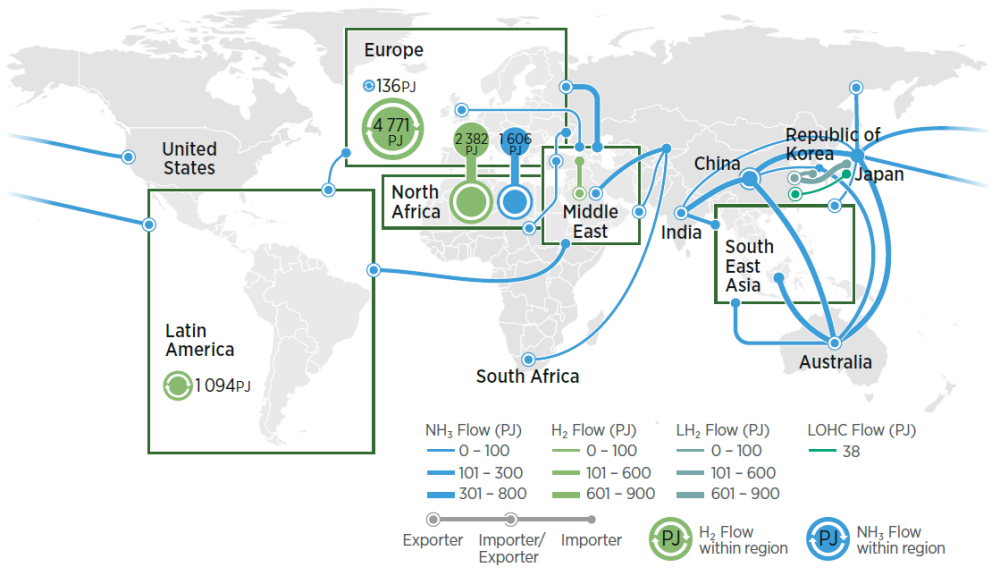

Фигура 1 показва най-оптимистичния сценарий за 2050 г., при който разходите за производство и транспорт са паднали до по-малко от 1 USD/kg H2.

Глобалната търговия с водород достига 18,4 EJ/годишно през 2050 г., което е около една четвърт от общото търсене на водород през 2050 г. Този дял е сравним с глобалната търговия с газ през 2020 г. (около 33%) и много по-нисък от петрола (74%). Търговията с водород е приблизително поравно разделена между водородопроводите и корабите за амоняк.

Водородопроводите са съсредоточени до голяма степен в две области: Европа (85% от световната търговия по тръбопроводи) и Латинска Америка (останалите 15%). Европа има тръбопроводи за природен газ, които потенциално биха могли да бъдат преоборудвани за пренос на водород, което води до 65-94% намаление на капиталовите разходи на тръбопровода и прави транспорта много по-евтин от други варианти. Риск, който може да ограничи тази опция, е потенциалното изтичане на водород, което трябва да бъде допълнително оценено.

Над 70% от амоняка, търгуван в световен мащаб, се използва директно, вместо да се преобразува отново във водород. Амонякът, който чрез крекинг се превръща обратно до водород, може да изразходва еквивалента на около една трета от енергията, съдържаща се в молекулата.

Този мащаб на търговия ще изисква инвестиция от най-малко 4 трилиона USD за разполагане на 10,3 TW възобновяем капацитет (срещу 3,1 TW общ капацитет през 2021 г.), 4,4 TW електролиза (срещу 0,7 GW през 2021 г.) и 1,6 TWh батерии (срещу 19,3 GWh през 2020 г.).

Фигура 1. Глобалните търговски потоци на водород за оптимистичен (ниска цена) набор от технологични допускания през 2050 г/ Забележка: Оптимистични допускания за капиталови разходи за 2050 г.: Фотоволтаични (PV): 225-455 USD/kW; вятър на сушата: 700-1 070 USD/kW; офшорна вятърна енергия: USD 1 275-1 745/kW; електролизер: 130 USD/kW. Среднопретеглена цена на капитала: По стойности за 2020 г. без технологични рискове в различните региони. Техническият потенциал за зелен водород се основава на оценка на наличността на земя за слънчева фотоволтаична енергия и вятър. Търсенето е в съответствие със сценария от 1,5°C от прогнозата за световния енергиен преход (IRENA, 2022a). LOHC = течен органичен водороден носител (liquid organic hydrogen carrier).

Разходи за смяна на доставчика

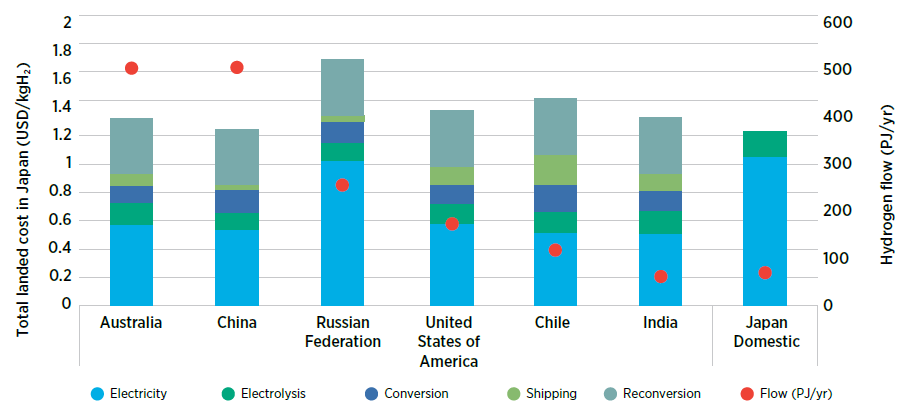

В бъдеще, в което разходите по веригата на стойността са намалели, неустойката за разходите при смяна на доставчици е сравнително малка. Фигура 2 показва комбинацията от доставки на водород за Япония и показва как има множество търговски партньори в тесен диапазон на разходите. За този сценарий и Япония глобата за разходите за преминаване от Китай (най-ниската цена на разтоварване) към следващата най-добра опция (Австралия) е само около 6%. По този начин би била подобна цена за търговия със страни, които имат напълно различни геополитически условия. Такъв е и случаят с Република Корея и европейските страни, които са сред страните с най-ограничен възобновяем потенциал.

Фигура – 2 . Разбивка на разтоварените разходи за износители за Япония в оптимистичен (ниски) сценарий на разходите през 2050 г. Забележка: Потокът се отнася до енергийния поток от всеки износител и показва микса на доставките (включително местно производство)

Разбиране на факторите извън разходите

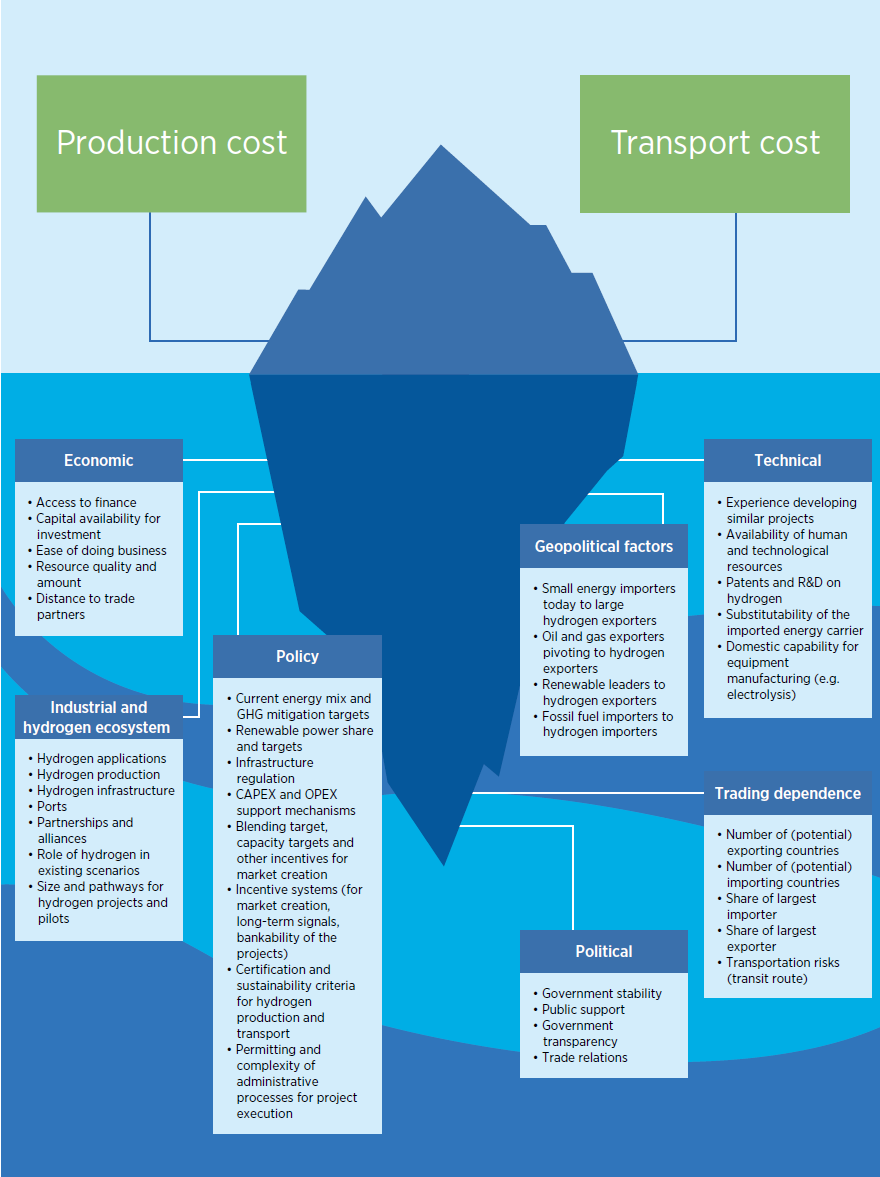

Тъй като възобновяемите ресурси са по-широко разпространени от изкопаемите горива и развитието на технологиите може да позволи достигане на сходни нива на разходите в множество страни, търговските взаимоотношения с водород най-вероятно ще се определят от фактори извън разходите, включително политическа подкрепа, геополитическо, индустриално развитие, наред с други параметри (вижте Фигура 3) .

Тези фактори увеличават сложността на определянето на оптималния микс от предлагане за дадена страна, тъй като той смесва количествени аспекти (разходи) с качествени аспекти и може да се направи чрез следване на двуетапен подход. Първо, определяне на доставчиците с най-ниска цена, като се разглежда само производството и транспорта. Второ, многокритериален анализ на решения, който прави компромис между разходите и други фактори.

Фигура . Преглед на факторите за идентифициране на потенциални търговски партньори за водород и неговите производни.

Има още много работа

Глобалната търговия с водород днес е далеч от реалността. Инфраструктурата трябва да бъде изградена върху съществуващите пристанища и хранилища за амоняк, заедно с тръбопроводите за природен газ. Нужно да се въведе регулиране, включително експлоатацията на тази нова инфраструктура. Необходими са също модели за възстановяване на разходите, финансиране и мобилизиране на капитал за изграждане на тази инфраструктура. Трябва да се създаде пазар, който да обединява търсенето и предлагането и да има надежден и прозрачен ценови индекс, който да стимулира инвестициите.

Схемите за сертифициране са необходими, за да могат да се проследят емисиите на парникови газове по цялата верига на стойността, да се свърже производството на водород с политическите стимули и те трябва да бъдат съвместими през границите, за да позволят прехвърлянето на емисии заедно със стоката.

Необходими са специфични политически стимули, за да се преодолее разликата в разходите в ранните етапи на внедряването на технологията. Разгръщането на водородната промишленост за достигане на 12% от крайното търсене на енергия разчита на масивно разширяване на ВЕИ централите. Разгръщането на възобновяеми енергийни източници трябва да се увеличи почти четирикратно в сравнение с текущия годишен темп, което само ще направи задачата по-предизвикателна и защо водородът трябва да се използва само за сектори, които са трудни за електрифициране.

Хериб Бланко е експерт по водородна енергия и Power to X в IRENA