Европейските електроенергийни борси демонстрират устойчивост

Пазарите са в изчаване на посоката, в която ще поеме икономиката на Европа

Европейските електроенергийни борси в сегмента „пазар ден напред“ стартират новата седмица и съответно първия ден на месец март с цени, които са съпоставими на отчетените през последната февруарска седмица. Търсенето е с малка разлика, СО2 остана в края на миналата седмица малко над 37 евро за тон. Цената на газа на TTF намаля. Brent се върна под нивото от 65 долара, но стартира 1 март над тази цена.

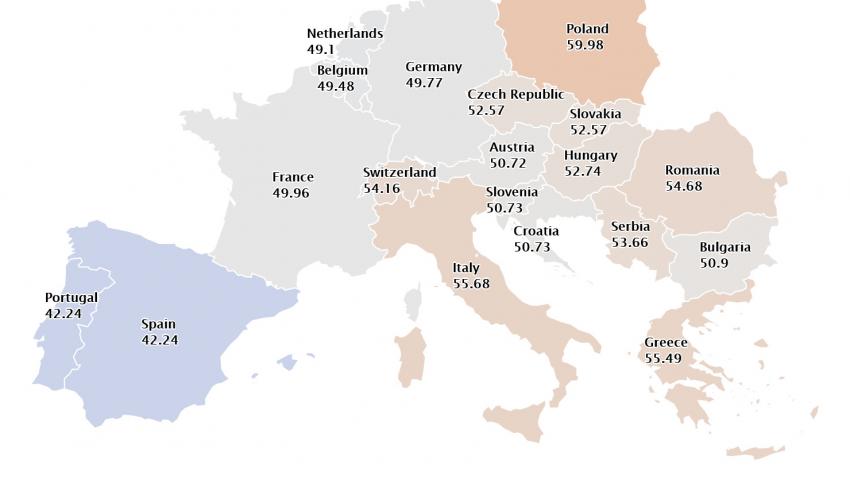

След почивните дни с относително ниски цени, на всички европейски електроенергийни борси в сегмента пазара ден напред с ден за доставка 1 март се отчитат по-високи стойности – в диапазона от малко над 49 евро за MWh до почти 60 евро за MWh, според статистиката на energylive.cloud. С най-малко повишение спрямо уикенда са цените, постигнати на борсата в Нидерландия – 15.5 % до 49.10 евро за MWh и Германия - 18.3 % до 49.77 евро за MWh. В този диапазон са цените и на другите борси от региона.

На Българската независима енергийна борса (БНЕБ) цената нараства спрямо стойностите през уикенда (32.9 евро за MWh) с 54.7 % до 50.90 евро за MWh. Освен това и малко по-висока спрямо седмица по-рано. Въпреки това остава по-ниска от отчетените на борсите в страните, с които имаме физическа граница. Скокът в Румъния е 36.0 % при постигната цена от 54.68 евро за MWh, в Сърбия – 37.6 % - 53.66 евро за MWh, а в Гърция- 42.2 % - 55.49 евро за MWh.

Най-висока волативност отново отчита иберийския пазар, където стойностите, спрямо тези през уикенда растат със 127.9 % - до 42.24 евро за MWh. Това е ръст и спрямо отчетените на 22 февруари 39.39 евро за MWh. Иберийският пазар, подобно на този в Германия все повече е в зависимост от вятърните и слънчеви мощности, които предизвикват и силни флуктуации.

Като цяло цените остават малко по-ниски или близо до постигнатите на тази дата преди година. Най-общо цените през последните седмици демонстрират устойчивост, но тя е свързана с очакване за посоката, в която ще поеме икономиката на Европа.

Вятърната енергетика в Европа се развива доста бързо, въпреки оплакванията на европейската вятърна асоциация – инсталираните нови вятърни мощности през 2020 г. достигат 14,7 ГВт, от които 80 % са за офшорни централи. 16 % от потреблението на електроенергия в Европа е от вятърни мощности. Съответно 27 % в Германия и Великобритания, 22 % в Испания и 48 % - в Дания. При соларните мощности ръстът е с 11 %, но през седмицата, участието на вятърните мощности е по-ниско, а с настъпването на пролетните месеци се очаква и по-голямо участие на вятърните и слънчеви мощности, както и на хидроенергийните.

Тази сутрин обаче вятърните мощности участват с малко над 5 % в енергийния микс на Германия, докато въглищните достигат цели 32 %. На пазара във Франция преобладава ядрените мощности – над 64 %, докато вятърните са около 7 %, а слънчевите, както и Германия са 0 %. На Иберийския полуостров вятърните мощности достигат до 11 %, като толкова е средното ниво и през изминалата. Слабо е участието на вятъра и слънцето и в България.

По отношение на цената на СО2 и през последната седмица на февруари те останаха над 37 евро за тон. Все пак, след като доближиха 37. 92 евро на тон спаднаха на 37.17 евро за тон към края на миналата седмица. Цената на газа на TTF също се понижи до ниво от 15,82 евро за MWh. На този фон значението на газа в хранилищата в Европа остава решаващо предвид факта, че все още сме в началото на месец март, а до началото на нагнетяването на нови обеми остава още доста време. Запълването в хранилищата 27 февруари по данни на платформата AGSI се свива до 37.03 % или до 413.3306 TWh. Конкретно в България то достига до 29.68 % или 1.8733 MWh.

Цената на сорт Brent, която през миналата седмица успя за кратко да прехвърли 67 долара се върна на ниво под 65 долара за барел, а пазарите са в очакване на предстоящата среща на ОПЕК и ОПЕК+, за да определят бъдещата си стратегия. Това повишение на петролните цени в голяма степен се дължеше на необичайните студове в САЩ, довели до спиране на добива, но ситуацията започва да се подобрява. Тази сутрин обаче петролът отново стартира с повишение и Brent се търгува малко над 65 долара за барел. Новата седмица по-късно през деня ще даде и първите по-устойчиви сигнали за пазарните играчи.

Първият ден на месец март може и да има някаква символика за първи пролетни повеи, но, но пазарът на електроенергия, а в частност и смятаният за определящ „ден напред“ остава под влиянието на зимата и коронавируса. Ваксинацията, на която Европа толкова много разчиташе за отпушване на икономиката върви бавно. Европейската икономика се оказа под натиск заради недалновидни решения. Икономиката остава под влияние на мерки, които все повече приличат на политически, отколкото на здравни. В резултат вече достатъчно държави започват да действат хаотично, някои възстановяват ограничения, други ги свалят, започват индивидуални преговори за ваксини, а това влияе върху икономическите процеси и съответно прави трудно прогнозируем и електроенергийния пазар. Всичко това заедно с променливото производство на възобновяемите енергийни източници намира и своето отражение в ценовите нива. Както личи търсенето на електроенергия се възстановява по-бавно от очакваното. Ако през третата седмица на февруари спадът на цените и успокояването на електроенергийните борси можеше да се обясни със спада на търсенето, края на застудяването, производство на електроенергия от вятъра и слънцето, то през първата седмица на месец март вече не е така. Ако тази тенденция на икономическа обърканост се запази, то при всички случаи първоначално ще има по-ниски цени, но не за дълго. Трябва да се отчете, че не само на „пазар ден напред“ се отчита спад на стойностите, а и на пазара на фючърси.

Обикновено пазарите в понеделник започват да събират и анализират данните от изминалата седмица, но са и в очакване на знаците, които още във вторник намират отражение в ценовите нива.